Биггс Бартон - Дневник хеджера. Бартон Биггс о фондовом рынке

- Название:Дневник хеджера. Бартон Биггс о фондовом рынке

- Автор:

- Жанр:

- Издательство:Array Литагент «МИФ без БК»

- Год:2015

- Город:Москва

- ISBN:978-5-00057-466-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Биггс Бартон - Дневник хеджера. Бартон Биггс о фондовом рынке краткое содержание

На русском языке публикуется впервые.

Дневник хеджера. Бартон Биггс о фондовом рынке - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

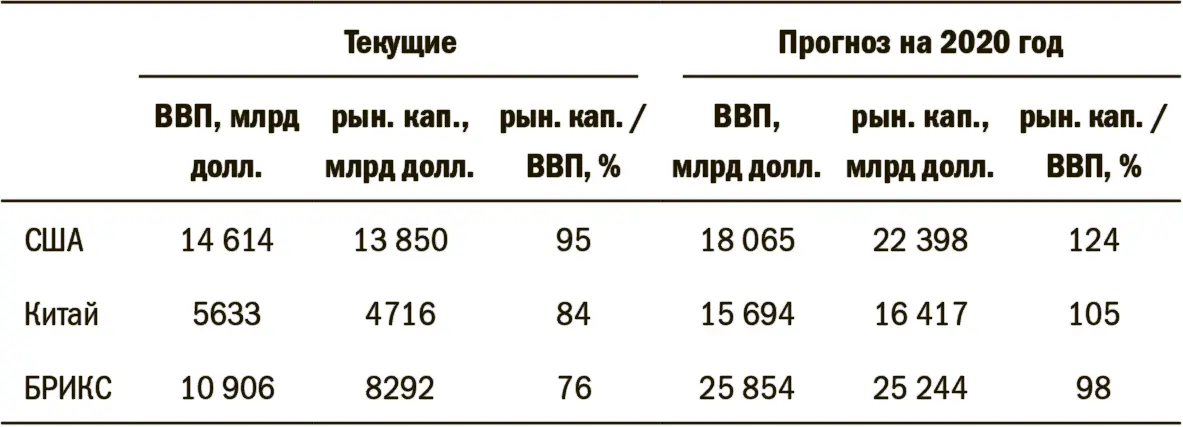

Таблица 4.Прогнозы Goldman Sachs на 2020 год

Источник: Goldman Sachs Economic Research

Что насчет оценок стоимости? Отражает ли ситуация на фондовых площадках развивающихся рынков данный оптимизм? По состоянию на прошлую неделю, в соответствии с консенсус-прогнозом IBES, P/E акций компаний развивающихся стран (прогнозное значение на 12 месяцев) составлял 11,5, американских компаний – 13,2, европейских – 10,7. При этом P/B (более стабильный и показательный коэффициент) американского рынка равнялся 2,3, развивающихся рынков – 2,1, европейских – 1,6. Таким образом, можно сделать вывод, что развивающиеся рынки уже не являются terra incognita. В минувшем году туда поступило немало денег взаимных фондов. Однако можно ли сказать, что инвесторы действительно активно работают на этих рынках, что оценка стоимости акций здесь завышена и тем более что уже сформировался пузырь? Я так не думаю. Акции компаний развивающихся рынков по-прежнему очень дешевы. Разумеется, они могут превратиться в следующий большой пузырь, но в мире, переполненном ликвидностью и весьма уязвимом к появлению пузырей, любой хотел бы принять участие в росте одного из них.

По оценкам консультантов, лишь 6–7 % портфеля среднего финансового института из стран развитого мира приходится на акции компаний развивающихся стран. Вес бумаг с развивающихся рынков в MSCI World Index составляет сейчас 13 %, и данный уровень служит эталоном для большинства инвесторов. Поскольку на акции компаний развивающихся рынков приходится 31 % мировой рыночной капитализации, вес данных бумаг в MSCI World Index, очевидно, слишком мал. А ведь развивающиеся рынки растут примерно вдвое быстрее, чем американский, и, вероятно, вчетверо быстрее, чем европейский и японский, а их рыночная капитализация менее чем за десятилетие достигнет минимум 50 % (или, возможно, еще больше) мировой. Почему бы не отвести хотя бы 20–25 % своего портфеля акций на бумаги компаний развивающихся рынков?

Каким образом сделать это? Один вариант – покупать акции крупных транснациональных корпораций развитых стран. Данный вид активов уже на протяжении многих лет остается дешевым по сравнению с другими акциями компаний развитых рынков. Доходность таких бумаг находится в диапазоне от 2 % до почти 4 %, коэффициенты выплат сравнительно невысоки, дивиденды растут, а оценки свободного денежного потока у эмитентов вполне достойные. Однако владение указанными бумагами не означает прямого выхода на развивающиеся рынки. К тому же сильной стороной подобных компаний нельзя назвать достигший фазы зрелости бизнес на развитых рынках, а их руководство недостаточно предприимчиво. С другой стороны, приобретение акций соответствующих корпораций все же позволяет безопасно воспользоваться ростом развивающихся рынков. Подумайте о McDonalds. Доходность составила 3,3 %, рост дивидендов за пять лет – 27 %, коэффициент выплат равен 48 %, прогнозный P/E (на 12 месяцев) достиг 16: компания вполне доказала, что ее франшиза более чем жизнеспособна за пределами США.

Прямое участие сложнее. Хедж-фонды, инвестирующие в развивающиеся рынки, разочаровывают. Слишком многие из них демонстрируют результаты хуже, чем дали бы инвестиции в индексы, а комиссионные хедж-фондов весьма обременительны. Управляющие большими активами, которые ограничиваются длинными позициями, также не всегда поспевают за эталонными индексами. Прямое инвестирование в фондовые индексы развивающихся рынков тоже приносит не самые лучшие результаты, так как в итоге в вашем портфеле оказывается масса бумаг скорее с уже «открытых «рынков, которые показали себя неплохо ранее, чем с еще «не открытых», которые могут оказаться в числе лидеров в будущем. В последний год рынки столь любимых всеми стран БРИКС показали заметно худшую динамику, чем фондовые площадки остальных развивающихся рынков. Инвестиции в индексные фонды и EEM (крупный ETF, инвестирующий на развивающихся рынках [55]) сопровождаются теми же проблемами. В ISI насчитывают 158 развивающихся рынков без учета стран БРИКС.

В ближайшие годы лидерами роста на развивающихся рынках окажутся «фронтирные» (пограничные) рынки, капитализация которых сейчас мизерна и которые беднее и рискованнее, чем те рынки, которые уже привлекли внимание инвесторов. К примеру, Нигерия помимо репутации страны, где царит беззаконие, располагает также крупными нефтяными запасами и населением в 180 миллионов человек, а политическая ситуация там улучшается. Во Вьетнаме, известном своей коррупцией и довольно высокой инфляцией, население составляет 100 миллионов человек, грамотность достигает 90 %, а трудовые ресурсы характеризуются молодостью и быстрым ростом. Интенсивно увеличивается уровень проникновения мобильной связи (прекрасный индикатор будущего роста). Есть Руанда и Бангладеш, которые ныне относятся к числу фаворитов Всемирного банка. Возможно, в лидеры попадут даже Пакистан, Ирак или Венесуэла. В конце концов, ВВП Эфиопии взлетел в минувшем году на 8,5 %.

Я не знаю, предполагают ли инвестиции в акции компаний развивающихся стран больше рисков, чем в акции компаний развитых стран. Два продолжительных периода «медвежьего» рынка последнего десятилетия продемонстрировали, что и там и там волатильность значительна. Мой вывод таков: умный инвестор должен иметь значительные позиции в акциях транснациональных корпораций высокой капитализации как по причине их недооцененности, так и ввиду предлагаемого ими опосредованного выхода на развивающиеся рынки. Под акции компаний развивающихся рынков он должен выделить 20–25 % своего портфеля, причем половину объема целесообразно держать в индексных фондах (Vanguard, Fidelity и др.), а другой половиной активно управлять через внутристрановые ETF с помощью управляющего, который работает только с длинными позициями, или через самостоятельный подбор акций, если вы обладаете необходимыми для этого ресурсами. Создайте собственный фонд, оперирующий на пограничном рынке!

Знаменитый грабитель банков Уилли Саттон на закате своей «славной» карьеры предстал перед судьей. К тому времени Уилли уже отбыл два срока за ограбление банков. Судья с суровым взглядом спросил его:

– Скажите, мистер Саттон, почему вы все время обворовываете банки?

– Господин судья. Все просто: потому что именно там лежат деньги.

Почему как инвестор вы хотите владеть акциями компаний развивающихся стран? Потому что именно они растут.

Шикарный обед при свечах

2 февраля 2011 года

Несмотря на потенциально дестабилизирующие последствия событий в Египте [56]и тревожные данные по ценам на жилье в США, на фондовых рынках сегодня наблюдается бурная активность. Последние макроэкономические данные со всего мира по-прежнему свидетельствуют о восстановлении объема расходов бизнеса и домохозяйств. В предыдущие несколько дней опубликованы очень хорошие индексы PMI – в некоторых случаях они даже достигли 20-летних максимумов. И позитивные новости приходят не только из США. Во многих странах Азии, от Тайваня и Кореи до Индонезии, аналогичные индексам ISM индикаторы и другая макроэкономическая статистика улучшаются. Расходы на товары длительного потребления в Японии увеличились более чем на 10 %, а мировые продажи автомобилей, что поразительно, теперь на 10 % превышают докризисный пик. Даже в Европе ситуация выглядит лучше, чем раньше.

Читать дальшеИнтервал:

Закладка: