Биггс Бартон - Дневник хеджера. Бартон Биггс о фондовом рынке

- Название:Дневник хеджера. Бартон Биггс о фондовом рынке

- Автор:

- Жанр:

- Издательство:Array Литагент «МИФ без БК»

- Год:2015

- Город:Москва

- ISBN:978-5-00057-466-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Биггс Бартон - Дневник хеджера. Бартон Биггс о фондовом рынке краткое содержание

На русском языке публикуется впервые.

Дневник хеджера. Бартон Биггс о фондовом рынке - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

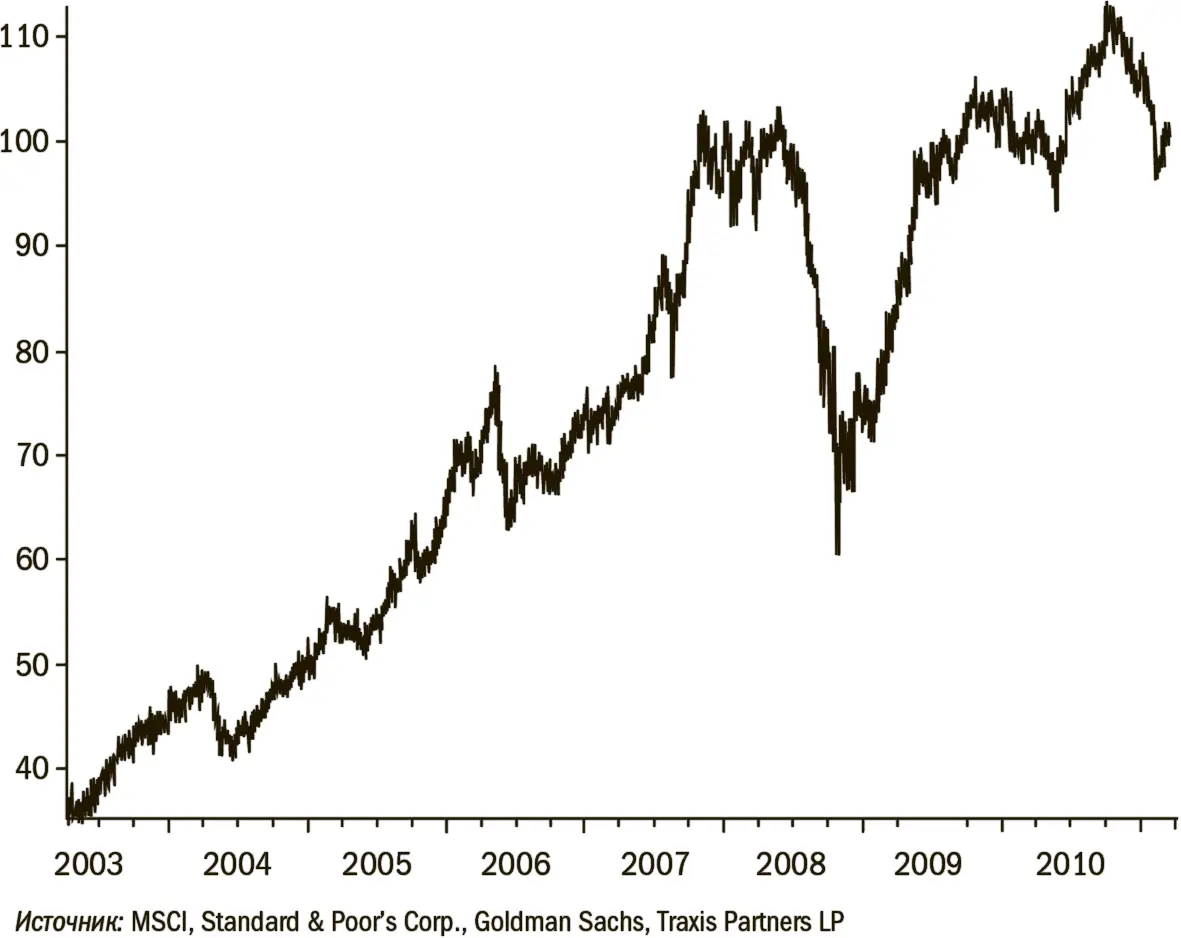

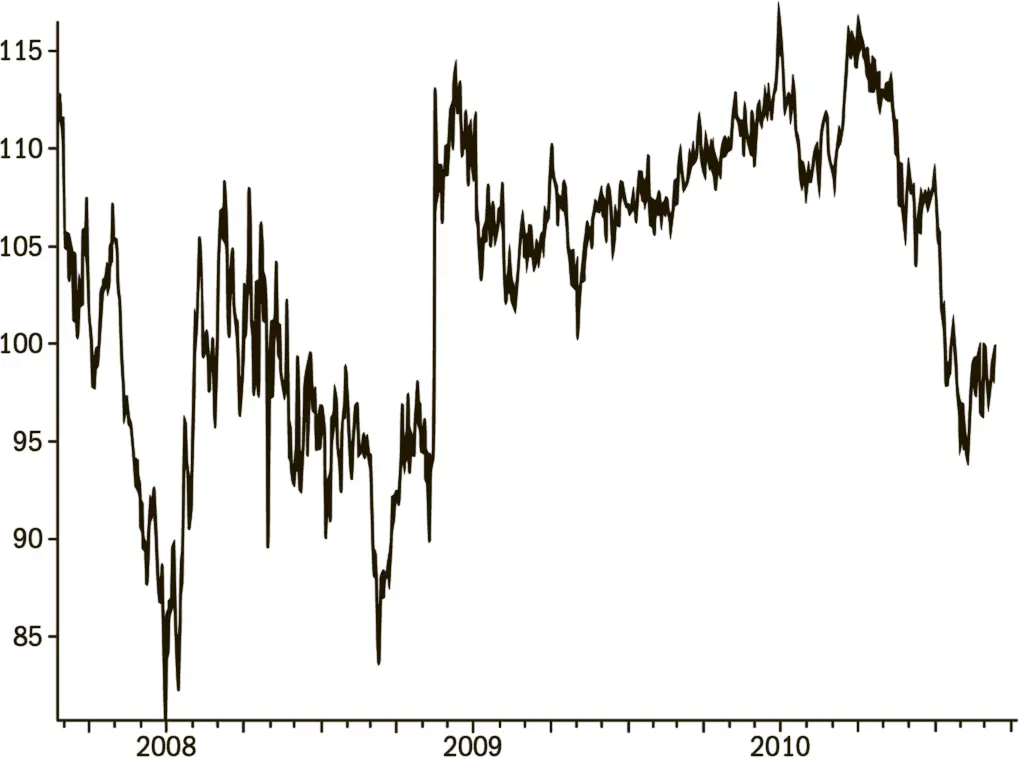

Источник: MSCI, Standard & Poor’s Corp., Goldman Sachs, Traxis Partners LP

Рис. 5.MSCI Emerging Market Index (USD) против S&P 500

Конечно, некоторые центральные банки развивающихся стран могут слегка отставать от конъюнктуры, то есть их денежная политика слишком мягкая. Разрывы между фактическим и потенциальным объемом производства не выглядят слишком большими. Показатели базовой инфляции повысились, и налицо перегрев, хотя лишь в Индии и, возможно, в Бразилии он действительно значителен. В некоторых странах активы дорожают – прежде всего это относится к китайскому рынку недвижимости. В прошлом инвесторы в развивающиеся рынки не реагировали на перегрев до тех пор, пока не возникали большие дефициты торгового баланса, а инфляция не оказывалась в диапазоне 5–10 %. Дефициты торгового баланса есть у Бразилии, Индии и Турции.

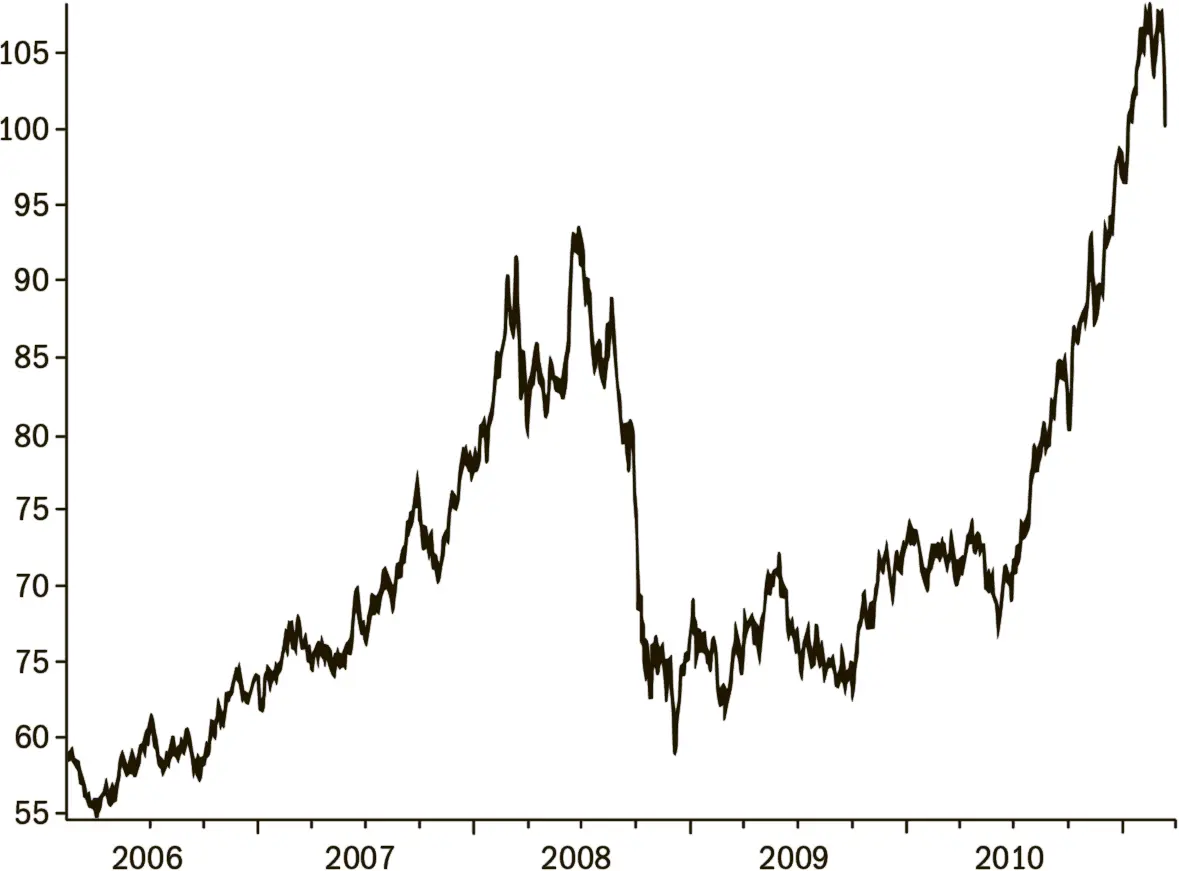

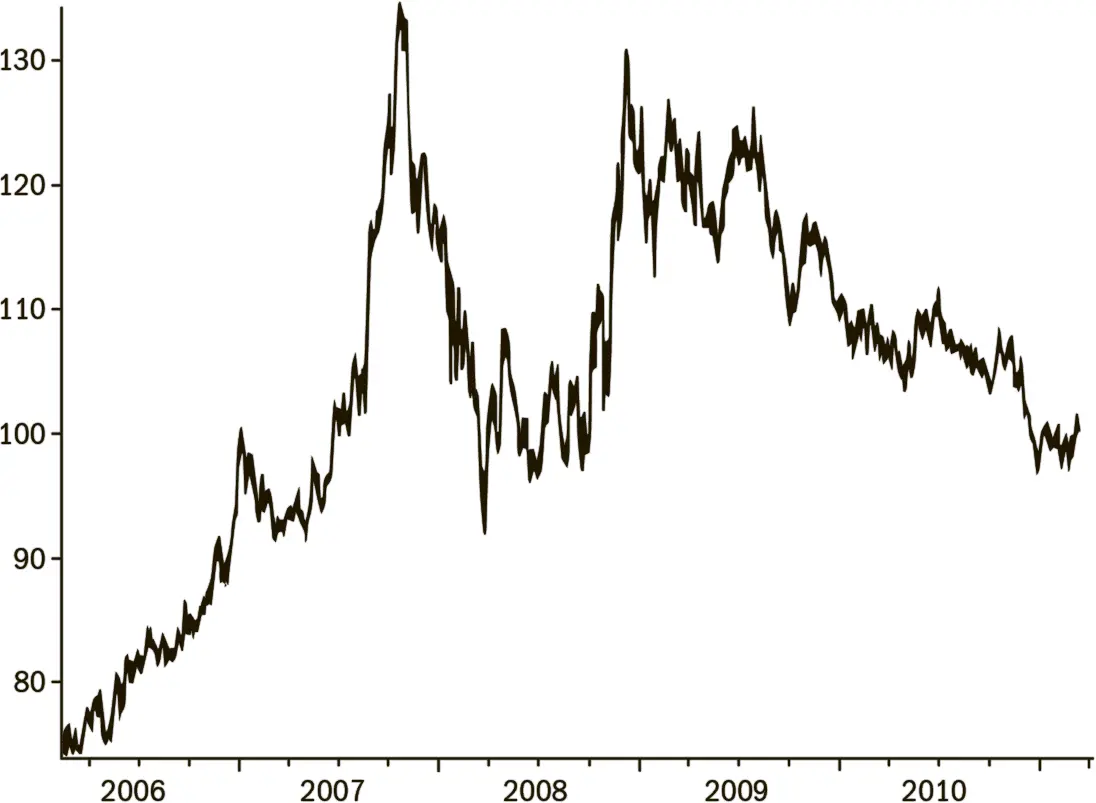

Источник: Standard & Poor’s Corp., Goldman Sachs, Traxis Partners LP

Рис. 6.Составной индекс Goldman Sachs для цен на продукты питания, скот и сельскохозяйственную продукцию

Фондовые котировки на развивающихся рынках в последние две недели снизились еще больше: подчиняющиеся конъюнктуре зарубежные инвесторы, которые в прошлом году вливали деньги в эти рынки так быстро, словно завтра не наступит, ринулись прочь, как стадо антилоп. Лишь за прошлую неделю из фондов акций компаний развивающихся рынков было выведено семь миллиардов долларов.

Акции, входящие в iShares MSCI Emerging Markets ETF, подешевели на 21 % с середины ноября. Примерно тогда эксперты и журналисты начали говорить о проблеме инфляции в развивающемся мире. Вчера она освещалась уже на первой полосе The Wall Street Journal, а потом один из конгрессменов, потрясая газетой, кажется, назвал председателя ФРС Бернанке (а не погоду, что было бы логичнее) виновником роста цен на продукты питания. Иными словами, мы, наверное, близки к тому моменту, когда все будут бояться инфляции в развивающихся странах, и это будет означать, что многие проблемы уже учтены в котировках.

Теперь давайте взглянем на некоторые рынки, которым пришлось хуже всего. На графиках показана динамика индексов MSCI Бразилии, Китая и Индии относительно не S&P 500 (что продемонстрировало бы куда более сильные провалы), а MSCI EM. На первом из трех графиков – Бразилия. Среди проблем этой страны – инфляция, замедление экономики, повышение доходности облигаций, переоцененная валюта, ужесточение политики центрального банка; однако прогнозный показатель P/E бразильского рынка составляет 9,8, P/B – 1,7, а доходность – 3 %. Недуги Китая обсуждаются слишком часто, но следует помнить, что P/E китайского рынка – 11,7, P/B – 2,3. Неплохо для экономики, которая вырастет на 8–10 % в текущем году! Проблемы Индии сводятся к инфляции, коррупции и высокой оценке стоимости акций (по-прежнему наиболее «дорогой» рынок из числа развивающихся: P/E составляет 14,5, P/B – 3).

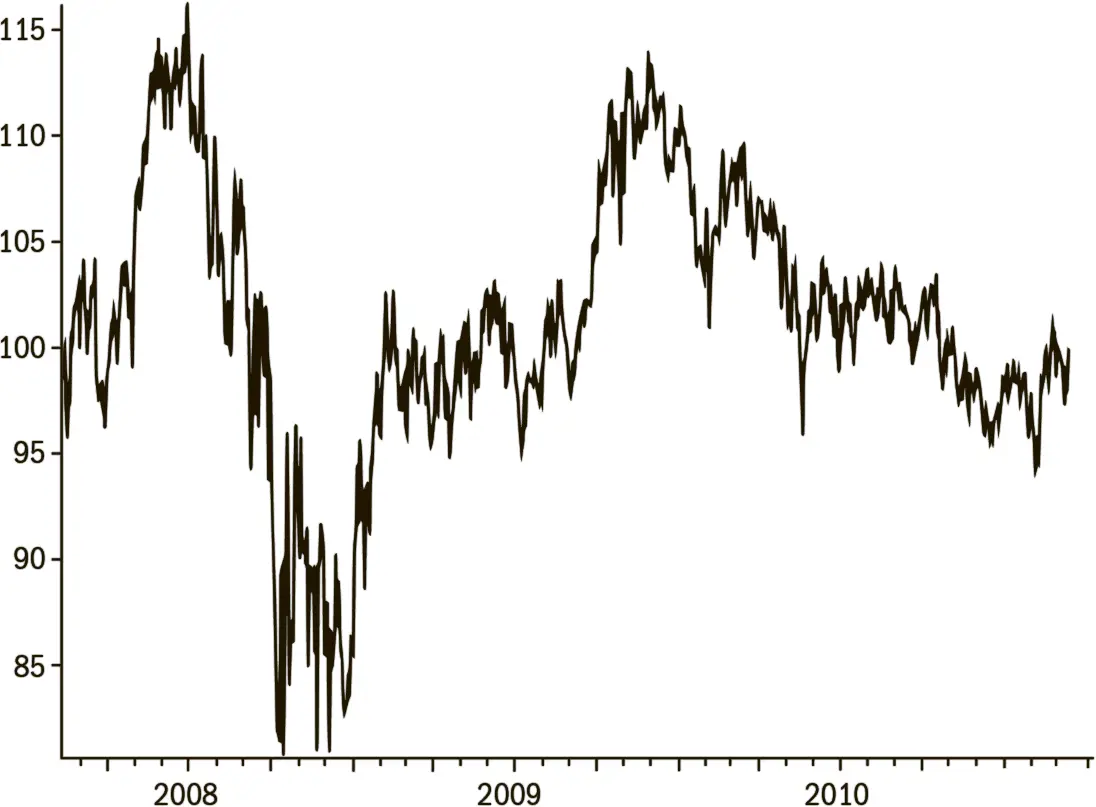

Источник: MSCI, Traxis Partners LP

Рис. 7.MSCI Brazil против MSCI EM

Источник: MSCI, Traxis Partners LP

Рис. 8.MSCI China против MSCI EM

Источник: MSCI, Traxis Partners LP

Рис. 9.MSCI India против MSCI EM

Мой вывод? Динамика акций на развивающихся рынках была слабой, темпы ликвидации позиций высокие, а дезориентирующий разгон инфляции уже в целом учтен в котировках. Изменение политического режима в Египте не сыграло особой роли. Для инвесторов, вне сомнения, слишком поздно продавать акции развивающихся рынков, и, возможно, пришло время начинать их покупать.

По-прежнему стою на своем

9 марта 2011 года

Очень непростые времена для того, чтобы управлять деньгами и отчитываться за свои результаты. Новые сообщения о происходящем на Ближнем Востоке [67]раскачивают цены на нефть и S&P 500 и вполне могут оставить вас в дураках. Так или иначе, основная сложность заключается в том, что так называемый умный инвестор может составить для текущей ситуации (похожей на американские горки) как оптимистичный, так и пессимистичный прогноз, и они будут в равной степени обоснованными. Уровень риска моего портфеля по-прежнему очень высок, но я начеку. В начале прошлой недели Уоррен Баффет заявил, что видит большие возможности, а его палец на спусковом крючке ружья для охоты на слонов [68]так и чешется. Мой же палец чешется на кнопке выхода.

«Бычьи» аргументы основываются на том, что американская, европейская и даже японская (за последние десятилетия привыкшая к статусу «не совсем здоровой») экономики демонстрируют восстановление, которое превращается из простого отвоевания ранее утраченных позиций в настоящий рост. Судя по мировым индексам PMI, производственный сектор и сектор услуг переживают бум, а уверенность потребителей, капиталовложения и темп создания рабочих мест растут. Прогнозы прибыли продолжают повышаться – в соответствии с консенсус-прогнозом IBES (который, вероятно, консервативен), P/E (прогнозное значение на 12 месяцев) американского рынка – 13,4, P/B – 2,3, доходность – почти 2 %. Для европейского рынка соответствующие показатели равны 11, 1,4, 3,3 %, для развивающихся рынков – 10,9, 2,0, 2,2 %. Мне эти уровни нравятся.

Куда еще вы могли бы инвестировать? Доходность инструментов с фиксированной доходностью близка к историческим минимумам, а учитывая то, что в какой-то момент высокая инфляция почти наверняка станет реальностью, инвестиции в такие бумаги будут сопровождаться риском потери капитала. Сельскохозяйственные угодья? Кажется, что здесь растет пузырь. Частные инвестиции? Слишком неликвидны, деньги надолго оказываются выведенными из оборота, да и вообще неподходящее время для инвестиций в эту нишу. Недвижимость? Та же история. Что касается ликвидности, громадные суммы институциональных и государственных денег остаются вне рынка, так как их управляющие выжидают, или отправились в фонды облигаций. Могут ли акции подняться еще на 10 % по сравнению с текущими уровнями? Конечно!

Полагаю, что альтернативой акциям можно было бы считать сырьевые товары, но я некомпетентен в данной области. И, вообще говоря, операции с сырьем нельзя отнести к инвестициям. По определению, инвестиции предполагают получение доходов в настоящем или в будущем. Когда же вы покупаете сырье, вам нужно исходить из того, что вы сможете продать его кому-то дороже, так как само по себе оно не приносит дохода. Это не инвестирование – это спекуляция.

Читать дальшеИнтервал:

Закладка: