Биггс Бартон - Дневник хеджера. Бартон Биггс о фондовом рынке

- Название:Дневник хеджера. Бартон Биггс о фондовом рынке

- Автор:

- Жанр:

- Издательство:Array Литагент «МИФ без БК»

- Год:2015

- Город:Москва

- ISBN:978-5-00057-466-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Биггс Бартон - Дневник хеджера. Бартон Биггс о фондовом рынке краткое содержание

На русском языке публикуется впервые.

Дневник хеджера. Бартон Биггс о фондовом рынке - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

В императорском флоте жестокость использовалась для поддержания дисциплины и послушания. Самураи прошлого могли убить недостаточно почтительного представителя низших слоев населения, не успевшего убраться с дороги. А от японского морского офицера в 1941 году требовалось пять раз ударить кулаком любого матроса, который не отдал честь или не повиновался прямому приказу. Офицеры на японских кораблях носили с собой тонкие, но тяжелые трости, называвшиеся «палками для укрепления духа», – ими наказывались матросы, которые недостаточно быстро реагировали на приказы. Многие считают, что к концу 1930-х японцы располагали самым лучшим, самым эффективным флотом в мире.

Японская армия была столь же неутомимой и жесткой. Солдаты должны были быть способны неделями проходить по 35 миль в день в полной выкладке. От них требовалось выживать на диете из риса и воды, ограничивая сон четырьмя часами в день. Молодых офицеров учили быть агрессивными и всегда атаковать. В японском полевом уставе просто не было раздела об отступлении [84]. В Японии также был создан Zero [85]– самый быстрый и маневренный боевой самолет в мире того времени. Забавно, что данные самолеты доставлялись с завода на упряжках, запряженных быками.

Вышесказанное дает повод для размышлений. Мне представляется вполне возможным то, что мартовское землетрясение произведет эффект «созидательного разрушения», которое сможет дать погруженной в летаргию японской экономике такой толчок, что она выйдет из длительной стагнации. Его последствия могут вдохнуть жизнь в управленческие процессы в политическом и корпоративном мире, ведь (в ходе борьбы с последствиями землетрясения и цунами) были вновь продемонстрированы безграничная некомпетентность премьер-министра и бюрократов, а также безответственность и беспомощность менеджмента крупной энергетической компании, президент которой пережил эмоциональный срыв.

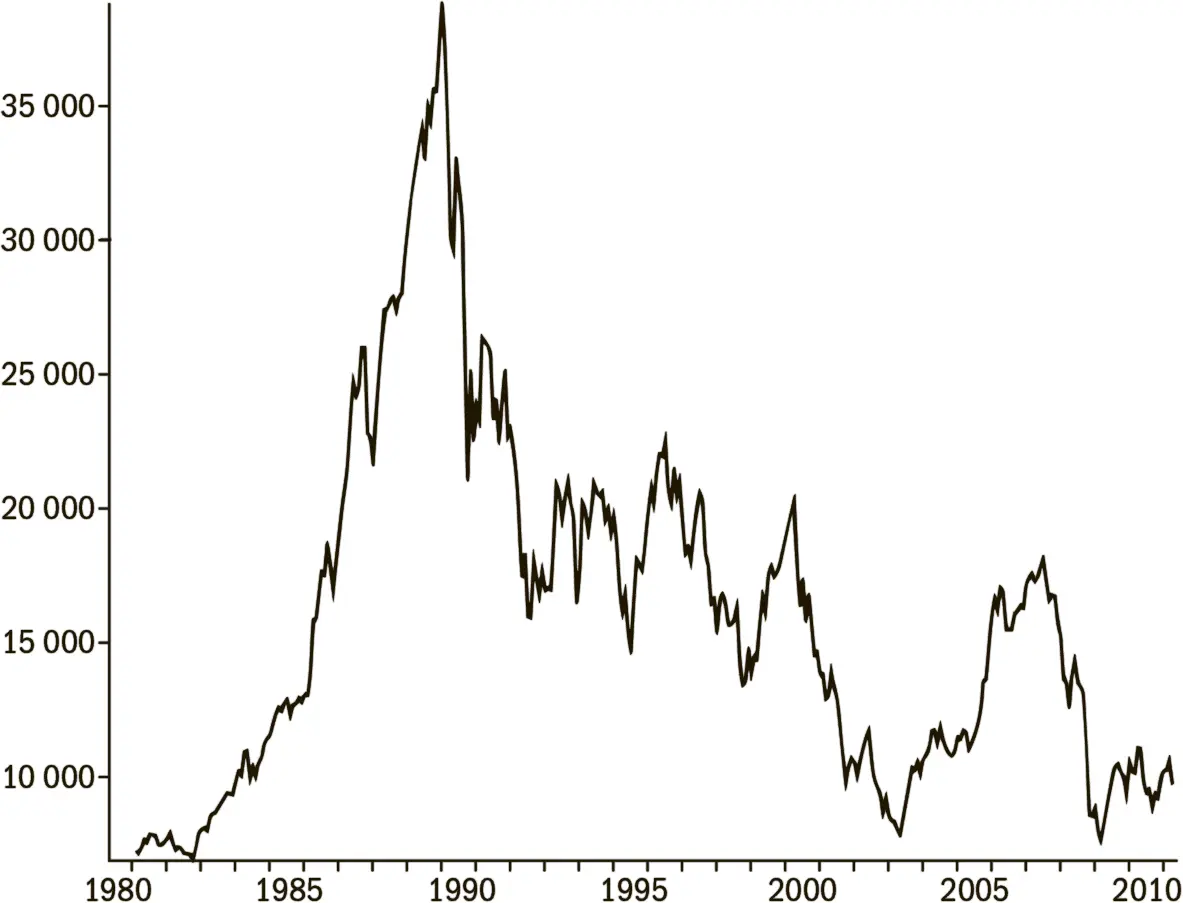

О Японии написано немало, но о ней все равно «никто ничего не знает». Однако кое о чем можно говорить с уверенностью. Во-первых, японцы – потрясающая и весьма решительная нация. Во-вторых, акции японских компаний пережили один из наиболее суровых «медвежьих» рынков в истории. В-третьих, акции японских компаний очень дешевы. P/B японского рынка составляет около единицы, P/S – около 0,5. С точки зрения технического анализа краткосрочный график также выглядит интересным. Вслед за землетрясением я открыл 10-процентную позицию после первого большого отката, продал половину ее после восстановления и теперь размышляю, не стоит ли мне докупить бумаг.

Рис. 15.Долговременный «медвежий» рынок: Nikkei 225

Японская головоломка

2 мая 2011 года

Наш фонд добился неплохих результатов в апреле, так что с начала года мы заработали уже 4,5 %. Вместе с тем показатели все же разочаровывают: в минувшем месяце можно было рассчитывать на большее. Мы правильно определили направление рынка, и длинных позиций у нас было существенно больше, чем коротких, однако сделанный нами выбор в отношении бумаг отдельных рынков и секторов оказался неоптимальным. Лучше всего проявил себя наш большой портфель акций технологических компаний, не слишком далеко от которых отстала меньшая по размерам позиция в Morgan Stanley Basket of European Stocks with Emerging Markets Exposure [86](«Корзина акций европейских компаний со значительными операциями на развивающихся рынках»). Мы также приобрели портфель акций небольшого числа технологических компаний, которые смогут выиграть от продолжающегося подъема в сегментах планшетных компьютеров и облачных вычислений. Еще одним ярким пятном стали бумаги таиландских компаний и особенно банков (в акциях последних у нас тоже значительные позиции). Мы удачно выбрали момент для покупки акций японских компаний после землетрясения, впоследствии увеличив эту позицию, поскольку укрепилась наша уверенность в значительных темпах роста данного рынка к четвертому кварталу. Другие наши активы в Юго-Восточной Азии и особенно в Корее также дали доход.

К сожалению, наши китайские бумаги и активы на гонконгском рынке элитной недвижимости не принесли практически ничего, завершив месяц на тех же уровнях, где и начинали. Мы по-прежнему считаем, что экономическая политика Пекина недооценивается, а китайский рынок слишком дешев. Цены на сельскохозяйственную продукцию понижаются, а цикл ужесточения денежно-кредитной политики может завершиться быстрее, чем думают инвесторы. Мы потеряли на акциях мировых нефтесервисных фирм и американских финансовых корпораций – эти позиции мы закрыли в середине месяца. Продолжающееся падение цен на дома для одной семьи на вторичном рынке (в США) в данное время делает невозможным повышение стоимости нашего кредитного портфеля. Короткая позиция на британском рынке коммерческой недвижимости привела к убыткам, но они могли быть и больше. Доля длинных бумаг в нашем портфеле по-прежнему существенно выше, чем коротких, так как американский рынок ползет вверх. Такое медленное потепление – хороший знак.

Real Broad Dollar Index ФРС, который является более надежным индикатором, чем U.S. Dollar Index (DXY), упал до нового минимума, а мировая экономика, сталкиваясь с множеством негативных факторов (погода, события в Японии, повышение цен на нефть), похоже, собирается вернуться на путь замедленного роста. Так почему же акции дорожают? Что касается американских площадок, причина вполне понятна. Отчетность компаний за первый квартал в целом обнадежила, а ФРС продолжает накачивать систему ликвидностью. Бен Бернанке и другие влиятельные представители руководства ФРС (Джанет Йеллен и Уильям Дадли), по-видимому, считают более важным показатель базовой, а не общей инфляции, в то время как сочетание продолжающегося понижения цен на жилье и дорогого сырья способствует дефляции, потому что уменьшается располагаемый доход потребителей. Если мировая экономика действительно встает на путь замедленного роста, то, вероятно, нефть подешевеет, что, конечно, станет плюсом. Для администрации Обамы и ФРС кошмаром стали бы сбои в добыче нефти на Ближнем Востоке, так как это привело бы к ее подорожанию: при таком развитии событий мы получили бы стаг-дефляцию.

Я согласен с ними. Реальные зарплаты уменьшились в марте на 0,1 %, но реальные трансфертные платежи выросли достаточно, чтобы немного увеличился реальный располагаемый личный доход. Американская экономика по-прежнему не окрепла, ее нельзя назвать выздоровевшей. Обама и, вероятно, Бернанке понимают, что в новейшей истории ни одного президента не переизбирали, когда безработица превышала 7,5 %. На мой взгляд, QE3 (третий раунд количественного смягчения) становится все более вероятным, – и поскольку инвесторы считают, что экономика лишь какое-то время будет идти по пути замедленного роста, данный шаг обоснован. В свете всех событий, которые происходят в мире, и потока разноречивых мнений по их поводу пытаться уловить какие-то изменения в отдельных темах, странах, секторах и валютах – сложная работа. Я не сделал ничего со своим портфелем – лишь расширил японскую позицию. Ужесточение политики центральных банков и проблемы Японии негативно отразились на азиатских рынках, но я по-прежнему верю в них. Корейский рынок, быть может, прыгнул немного выше головы, однако рынки Китая, рынок элитной недвижимости Гонконга, банковский сектор Таиланда и рынки Индонезии, вероятно, готовы к росту. То же можно сказать и о гонконгской элитной недвижимости.

Читать дальшеИнтервал:

Закладка: