Биггс Бартон - Дневник хеджера. Бартон Биггс о фондовом рынке

- Название:Дневник хеджера. Бартон Биггс о фондовом рынке

- Автор:

- Жанр:

- Издательство:Array Литагент «МИФ без БК»

- Год:2015

- Город:Москва

- ISBN:978-5-00057-466-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Биггс Бартон - Дневник хеджера. Бартон Биггс о фондовом рынке краткое содержание

На русском языке публикуется впервые.

Дневник хеджера. Бартон Биггс о фондовом рынке - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Словарь дает такое определение слову «неудачник» (loser) – этому наиболее пренебрежительному из всех эпитетов: «человек, команда, страна и т. д., которые всякий раз проигрывают». Иронично то, что Япония и ее фондовый рынок, более 30 лет занимавшие лидирующие позиции в стане мировых победителей, уже в течение 21 года выступают синонимами «неудачников». Попытаюсь найти аргументы в пользу того, что японские акции может ждать разворот, который положит конец многолетнему «медвежьему» рынку. Вновь обращусь к истории, чтобы проиллюстрировать тезис о том, что японцы – поразительная нация, а Япония и ее рынок не будут просто прозябать. Если данное мнение справедливо, то оно может заинтересовать долгосрочного инвестора, учитывая нынешнюю дешевизну японских акций и гору плохих новостей.

Японский рынок по-прежнему находится на 65 % (или около того) ниже максимумов 1989 года. Достигнув дна в 2008-м, он вырос наполовину меньше S&P 500, а по сравнению с развивающимися рынками и того меньше. В течение более чем 20 лет японская экономика стагнировала и страдала от дефляции. Уровень цен (дефлятор ВВП) опустился на 10 % с 1990 года, а в какой-то момент коммерческая недвижимость подешевела почти на 90 %. В такой неблагоприятной ситуации японские банки, которые в конце 1980-х воспринимались как настоящее чудо благодаря колоссальной рыночной капитализации, пострадали от колоссальных же убытков по кредитам, и корпорация «Япония» зажила скромно, поскольку денег у нее не стало.

Вышел из фавора и высоко ценившийся японский стиль менеджмента. Слишком много трофеев, от картин Ван Гога до Пеббл-Бич [87]и Рокфеллеровского центра, получали японские бизнесмены на заемные деньги, в какой-то момент споткнувшись, поскольку стали слишком забюрократизированы, утратили инновационное преимущество, их рентабельность упала, а трудовые ресурсы использовались неэффективно. Знаменитый salary man [88]теперь стал всемирным символом недееспособности. Образ управления государством и политические процессы также стали объектом насмешек. Премьер-министры сменялись каждые полгода [89], а парламент ничем, кроме пустопорожних дебатов, не занимался. И вот теперь очередной премьер-министр, который не справился со своей работой, собирается уходить.

В дополнение ко всем неприятностям в стране резко упала рождаемость – к 2005 году население Японии и размер ее трудовых ресурсов сокращались [90]. Согласно одному исследованию, Япония – единственная страна в мире, в которой домашних животных больше, чем детей. ООН ожидает, что население в трудоспособном возрасте здесь уменьшится в следующие 40 лет с 81,5 до 51,8 миллиона человек. Журнал The Economist недавно бил в набат, предупреждая, что демографические тренды обрекут Японию на замедление роста ВВП, ухудшение уровня жизни, сужение налогооблагаемой базы, и в результате ее разбухший госдолг станет тяжелейшим бременем. Подразумевалась также и угроза естественного вымирания. Нужно отметить, впрочем, что демографические экстраполяции имеют скверную привычку дезориентировать. После Второй мировой войны, в которой Япония потеряла три миллиона мужчин, уровень рождаемости здесь таинственным образом резко вырос (причем особенно часто рождались мальчики).

Рост реального ВВП, по общему признанию, представляет собой функцию от увеличения экономически активного населения и производительности труда. Если бы в Японии участие женщин в трудовой жизни достигло уровня США, число работающих выросло бы на 10 миллионов. 70 % японских женщин прекращают работать после появления первого ребенка, в то время как в США данная доля составляет лишь 30 %, так что налицо большой потенциал для увеличения доли женщин в экономически активном населении. Впрочем, в настоящее время и мужчины, и женщины по окончании вузов с трудом находят работу: более половины выпускников остаются безработными.

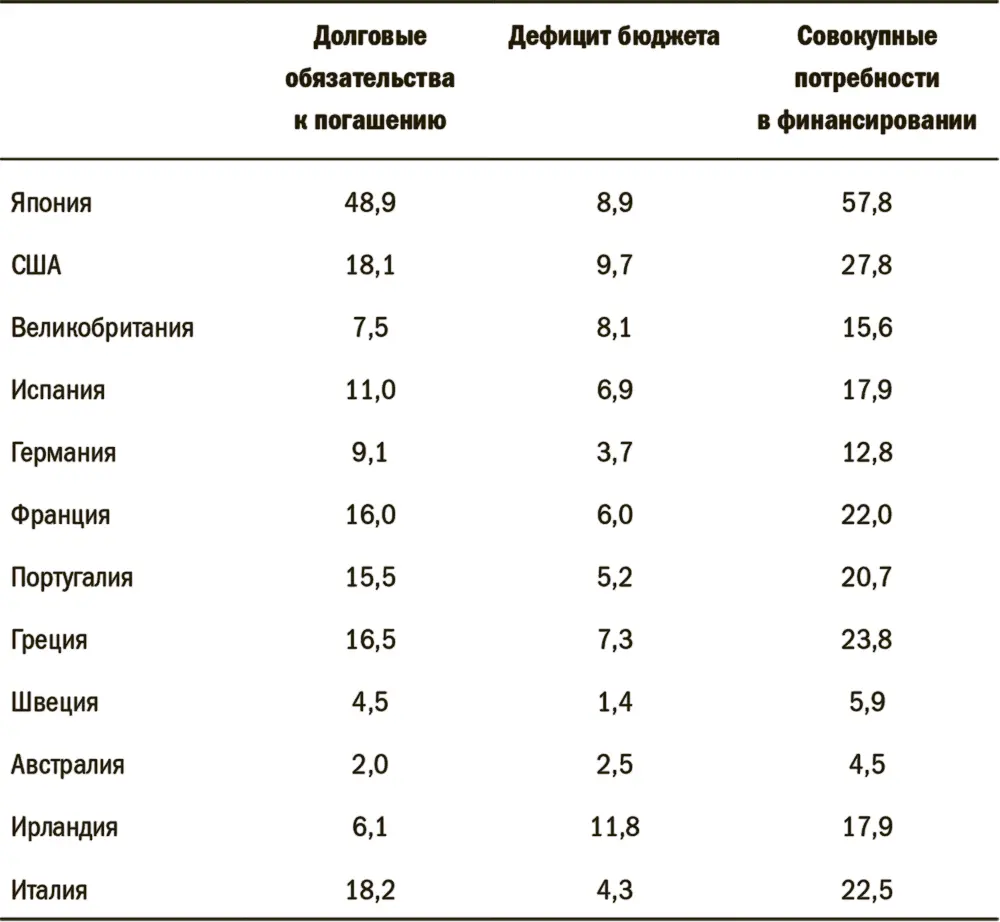

Инвесторам, которые играют на понижение японских акций и суверенных облигаций, похоже, нравится запугивать людей по всему миру, повторяя уже набивший оскомину аргумент о соотношении японского госдолга и ВВП в 227 %, причем долг более чем семикратно превышает государственные доходы. Куда меньшие уровни долга становились причиной для дефолтов во многих странах мира. Так, ярким примером стала Россия в 1998 году, а в настоящее время Португалия и Греция испытывают немалые трудности при схожих обстоятельствах [91]. Если по какой-либо причине ставка по облигациям японского правительства возрастет на 200 базисных пунктов, стоимость обслуживания долга, по расчетам J. P. Morgan, поглотит все государственные доходы. Впрочем, следует отметить, что 227 % – это величина, не учитывающая крупные золотовалютные резервы страны. Чистый долг составляет 114 % ВВП – тоже много, но не катастрофически. Тем не менее, как показано в таблице ниже, валовые потребности Японии в дополнительном финансировании куда значительнее, чем у какой-либо иной страны.

Таблица 5.Валовые потребности стран мира в привлечении дополнительного финансирования, 2011 год, % ВВП

Эдвард Ченселлор из GMO опубликовал очередное прекрасное эссе, на сей раз о Японии: «После землетрясения “Тохоку”: ждет ли инвесторов новое потерянное десятилетие в Японии?» (After Tohoku: Do Investors Face Another Lost Decade from Japan?). Он утверждает следующее:

1. 94 % облигаций японского правительства принадлежат японцам – частным и институциональным инвесторам. Страна не может обанкротиться из-за долгов перед своим народом.

2. Дефолты по суверенным долгам часто обусловлены сжатием экономики в странах с фиксированным неконкурентоспособным обменным курсом. Япония, в отличие от стран PIGS, располагает собственной валютой, контролирует свой центральный банк (Банк Японии) и может девальвировать иену при необходимости.

3. Профицит торгового баланса Японии велик. Напротив, на угрозу дефолта, как правило, указывает дефицит торгового баланса.

4. Япония может повысить налоги. Ставки действовавших ранее налогов и налога на потребление низкие: налоговые поступления составляют лишь 30 % ВВП против 40 % в Европе. Лично мне кажется, что сейчас повышать ставки было бы ошибкой. Решение скорее можно найти за счет ускорения экономического роста и инфляции, иными словами, за счет повышения номинального ВВП.

5. Утверждения «медведей» о том, что подъем ставки по облигациям японского правительства на 200 базисных пунктов в течение нескольких лет приведет к его банкротству, ошибочно. Как говорит Ченселлор, если ставки вырастут из-за ускорения инфляции и экономического роста, налоговые доходы резко увеличатся.

Читать дальшеИнтервал:

Закладка: