Джон Эндрюс - Мир в 2050 году

- Название:Мир в 2050 году

- Автор:

- Жанр:

- Издательство:Манн Иванов Фербер

- Год:2012

- Город:Москва

- ISBN:978-5-91657-518-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джон Эндрюс - Мир в 2050 году краткое содержание

Каким станет мир к 2050 году? В книге – попытка экспертов легендарного The Economist ответить на этот вопрос. Но прогноз журналистов «Экономиста» – это не гадание на кофейной гуще. Они выявили и исследовали основные тенденции, оказывающие решающее воздействие на мир в различных сферах жизни – от здравоохранения до экономики, детально, доступным языком описали их и подкрепили большим количеством фактов, благодаря чему книга, несомненно, превратилась в ценный справочный инструмент.

Она заинтересует каждого, кто стремится заглянуть вглубь событий, а также тех, кому небезразлично будущее нашей планеты.

Мир в 2050 году - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

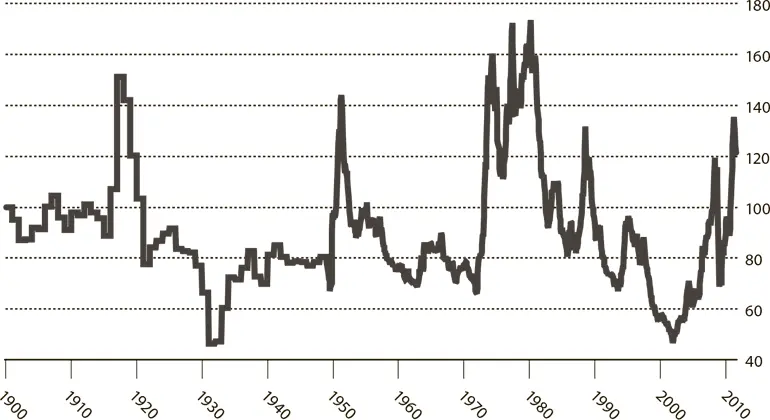

Когда цены на сырье низкие, у производителей отсутствуют стимулы к поиску новых месторождений (на это также может и не быть свободных средств). Таким образом, рост предложения сырья ограничен. Со временем спрос начинает расти и оказывать давление на предложение. Производители начинают искать новые месторождения. Однако это требует времени, и цены продолжат свой рост, порой в течение 20 лет. Такой длительный рост будет стимулировать более активный поиск месторождений – в результате может возникнуть перенасыщение, приводящее к стремительному падению цен. Именно таким образом за ростом цен на сырьевые товары в 1970– х гг. последовали дефляционные 1980-е и 1990-е гг. (см. рис. 15.2).

Рис. 15.2.Что посеешь…

Индекс цен на сырьевые товары Economist, 1900 г. = 100 [33]

Источник: Economist

Нижняя фаза цикла достигнута в 2002 г. Начиная с этого времени рост спроса со стороны Китая и Индии привел к заметному росту цен. Джереми Грэнтем, финансовой управляющей компании GMO, создал взвешенный индекс 33 сырьевых товаров. За период с 1900 по 2002 г. величина индекса падала на 70 % в реальном выражении (с подъемами во времена двух мировых войн и конца 1970-х гг.). Однако всего за восемь лет, с 2002 по 2010 г., все утраченные позиции были возвращены.

Самое удивительное в этом процессе – это то, насколько быстро цены на сырьевые товары восстановили свои позиции после рецессии 2008–2009 гг. В ходе прошлых циклов падение цен на сырьевые товары часто давало развитым экономикам определенные преимущества (выступая, по сути, эквивалентом снижения налогов). Однако по мере нарастания спроса в развивающихся странах типа Китая развитые экономики перестали устанавливать цены на сырьевые товары, а довольствуются тем, что им предлагает рынок.

Некоторые наблюдатели, в том числе и Грэнтем, полагают, что высокие цены на сырьевые товары останутся надолго. С их точки зрения, человечество склонно разрабатывать лишь те месторождения, которые проще найти и дешевле эксплуатировать. Разработка недавно открытых глубоководных месторождений нефти неподалеку от Бразилии или битуминозных песков в Канаде обходится значительно дороже. В сущности, для развитых экономик возникает ситуация ценового шока, что приводит к замедлению роста и повышению инфляции.

Оппоненты этой точки зрения заявляют, что подобные прогнозы уже выдвигались в прошлом множество раз, однако не сбывались (как это было, к примеру, в 1970-х гг.). Человечество обладает достаточным умом для того, чтобы справиться с проблемой (к примеру, с помощью альтернативных источников энергии). Более того, некоторые аналитики верят, что рост цен на сырьевые товары вызван не фундаментальными изменениями в спросе и предложении, а действиями спекулянтов и институциональных инвесторов. С их точки зрения, покупка сырьевых товаров представляет для инвесторов способ застраховаться против инфляции и привязать свои портфели к динамике роста китайской экономики.

С точки зрения будущего, динамика цикла цен на сырьевые товары станет важна и для других циклов, упомянутых в этой главе. Западная экономика уже страдает от неблагоприятной демографической ситуации и бремени долгов, связанных с кредитным кризисом. При отсутствии нормального экономического роста сложно будет увеличить объемы кредитования. В этом случае рынок в течение длительного времени может развиваться по японскому сценарию, то есть достаточно вяло. Согласно более оптимистичному сценарию, высокие цены на сырье представляют собой своего рода «болезнь роста», связанную с активным развитием экономик Китая и Индии. Чем-то это напоминает ситуацию конца XIX в., когда развитие США и Аргентины привело к депрессии сельского хозяйства в Европе, однако со временем содействовало глобальному процветанию.

Импульс

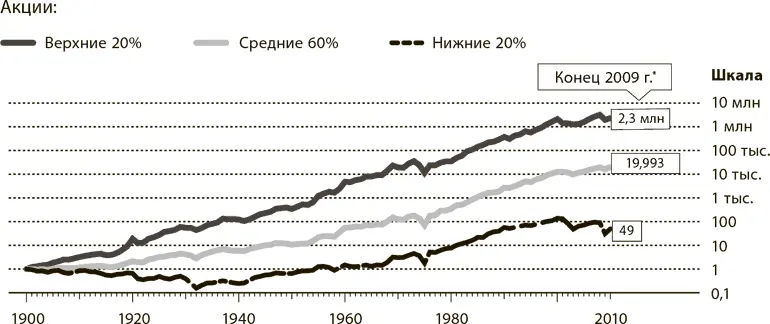

Несмотря на все подъемы и спады в течение последних 100 лет, некоторым инвесторам удалось заработать неплохие деньги. Отчасти это связано со странным явлением, присущим фондовому рынку. Я имею в виду импульс. Акции, которые показывали хороший рост в недавнем прошлом, чаще всего продолжают следовать той же тенденции.

Совокупный эффект этой тенденции оказывается достаточно поразительным. Элрой Димсон, Пол Марш и Майк Стоутон из Лондонской школы бизнеса изучили динамику цен на 100 крупнейших акций на британском рынке за период с 1900 г. Они рассчитали совокупный возврат на инвестиции при покупке 20 акций, показавших наилучшие значения за предыдущие 12 месяцев, и ежемесячном изменении состава портфеля. Такая стратегия инвестирования могла превратить 1 фунт стерлингов в 1990 г. в 2,3 млн фунтов стерлингов к концу 2009 г. Та же сумма, инвестированная в акции с худшими результатами за последние 12 месяцев, превратилась бы к 2009 г. всего в 49 фунтов стерлингов (см. рис. 15.3).

Тот же самый эффект заметен и на других рынках. Группа хедж-фондов AQR Capital Management обнаружила, что американские акции с наилучшим импульсом к развитию за период между 1927 и 2010 гг. переиграли акции с худшим потенциалом более чем на десять процентных пунктов.

Каким же образом можно объяснить это явление? Импульс, по сути, противоречит идее об «эффективности» рынков и о том, что движение цен в прошлом ничего не говорит инвесторам о будущем. С другой стороны, маловероятно, что это простое совпадение – как, например, совпадение между результатами развития фондового рынка и выигрышем той или иной команды в чемпионате США по бейсболу. Ученые впервые обнаружили наличие импульса в середине 1980-х гг., и его присутствие было заметно и 25 лет спустя. Нет оснований считать, что потенциальные доходы от использования подобного подхода растворятся в издержках по поддержанию соответствующего портфеля.

Рис. 15.3.Знаменательная разница

Стоимость портфеля британских акций, отобранных в зависимости от результатов за последние 12 месяцев [34] , фунтов стерлингов

Источник: Credit Suisse Global Returns Sourcebook 2010, by Elroy Dimson, Пол Marsh and Mike Staunton, London Business School

Возможно, что инвесторы медленно адаптируются к новой информации. В их головах уже сложилась определенная ментальная репутация компании. Они считают, что компания управляется плохими менеджерами или действует в достаточно скучном экономическом секторе. Тем самым они убеждают себя, что любой удачный результат такой компании представляет собой лишь случайную вспышку. Но если тенденция, связанная с импульсом, продолжится, инвесторы поймут, что изменения могут быть значительными и долговечными.

Читать дальшеИнтервал:

Закладка: