Джим Коллинз - Как гибнут великие

- Название:Как гибнут великие

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- Город:Москва

- ISBN:978-5-00117-693-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джим Коллинз - Как гибнут великие краткое содержание

В своей книге автор отвечает на эти вопросы, давая руководителям обоснованную надежду на то, что можно не просто обнаружить и остановить упадок, но и возобновить рост.

На русском языке публикуется впервые.

Как гибнут великие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Пять стадий упадка

В каком-то смысле мы с коллегами изучаем неудачников и посредственности многие годы, ведь методика наших исследований основана на сравнении тех, кто добился величия, с теми, кто его не достиг, и поиске ответа на вопрос «В чем между ними разница?». Первоначально мы размышляли о рождении великих компаний – по своей сути, яркой и радостной теме. После Вест-Пойнта мне захотелось развернуть вопрос и попытаться разобраться в причинах ослабления и упадка тех, кто еще недавно являлся поистине легендой.

Ход исследования

Уже после написания предыдущих книг накопился значительный объем данных – в совокупности шесть тысяч часов изучения корпоративной истории (коробки и папки с архивными документами, электронные таблицы с финансовой информацией более чем за семидесятилетний период, а также значительная исследовательская хронология и результаты финансового анализа). Мы предполагали, что скрупулезное изучение этих данных позволит выделить несколько явных примеров, когда компании росли и превращались в великие, а затем приходили в упадок. Мы начали с информации о шестидесяти крупных корпорациях, хранящейся в архивах исследований, которые проводились перед выходом книг «От хорошего к великому» и «Построенные навечно», и после системного ее изучения выделили одиннадцать случаев, когда компании в определенный исторический момент отвечали строгим критериям модели «рост – падение». Это Atlantic & Pacific Tea Company (A&P), Addressograph, Ames Department Stores, Bank of America (до его приобретения NationsBank), Circuit City, Hewlett-Packard (HP), Merck, Motorola, Rubbermaid, Scott Paper и Zenith (процесс отбора описан в приложении 1). Мы обновили данные, собранные для прежних исследований, а затем изучили историю каждой компании по множеству измерений, включая финансовые коэффициенты и паттерны, видение и стратегию, организацию, культуру, лидерство, технологию, рынки, окружение и конкурентную среду. Наши основные усилия были сосредоточены на двух вопросах: что происходило в то время, когда компания приближалась к точке, в которой упадок становился заметным, и что компания делала, когда он лишь начинался?

Прежде чем углубиться в схему пяти стадий упадка, которая сложилась по итогам этого анализа, позвольте мне сделать несколько важных замечаний.

Восстановление: к тому моменту, когда вы будете читать этот текст, некоторые из проанализированных компаний могут снова встать на ноги. Например, сейчас складывается впечатление, что Merck и HP сумели сломить нисходящий тренд и улучшили свои результаты (хотя пока неизвестно, насколько устойчивым будет процесс их восстановления). Это означает появление в данной книге важной подтемы, к которой мы вернемся позже, а именно: великие компании могут не только упасть – некоторые из них способны снова подняться. Необходимо понимать, что мы не ставили себе целью объявить, какие компании сегодня считаются великими, какие станут великими, останутся великими или утратят свое величие в будущем. Мы изучаем исторические результаты, пытаясь понять лежащую в их основе динамику, коррелирующую с достижением компаниями величия (или его утратой).

Ситуация с Fannie Mae и другие финансовые катастрофы 2008 г.: когда в 2005 г. мы отбирали для анализа потерпевшие крах компании, Fannie Mae и другие финансовые организации из нашей исходной базы данных еще не упали настолько сильно, чтобы стать объектами такого анализа. Включить какие-то из этих компаний в исследование задним числом означало бы поступиться научной достоверностью, но в то же время нельзя игнорировать тот факт, что некоторые всем известные финансовые институты (и, в частности, Fannie Mae, превратившаяся из хорошей компании в великую) пережили один из самых зрелищных финансовых крахов в истории. Вместо того чтобы в последний момент включать такие компании в исследование после их появления в сводках новостей, я поместил краткий комментарий относительно Fannie Mae в приложение 3.

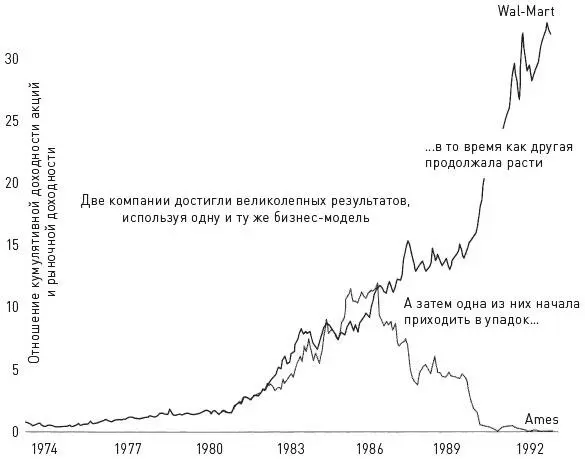

Контрольная группа успешных компаний-аналогов: во всех наших исследованиях использовались контрольные группы. Ведь главный вопрос – это не «Что общего у всех успешных компаний?» и не «Что общего у компаний-неудачников?». Главный вопрос: «Чему нас учат различия между успешными и не добившимися успеха компаниями?». Для проведения этого анализа мы составили группу успешных компаний-аналогов, которые принадлежат к тем же отраслям, но росли в то время, когда организации из нашего исследования приходили в упадок (в приложении 2описана методика их отбора). Иллюстрирует сказанное график «Изучение различий». В начале 1970-х гг. компании Ames Department Stores и Wal-Mart, динамика доходности акций которых приведена на этом графике, выглядели практически близнецами. Они использовали одну и ту же бизнес-модель, имели примерно одинаковый размер выручки и прибыли. Обе продемонстрировали выдающийся рост. В обеих у руля стояли сильные предприниматели. И, как видно из графика, обе компании в течение более чем десяти лет обеспечили инвесторам доходность, намного превосходящую рыночную, причем две кривые очень близки друг к другу. Но затем они разошлись в разные стороны: одна компания потерпела крах, в то время как другая продолжила расти. Почему? Это различие иллюстрирует наш метод сравнения аналогов.

Почему одни компании переживают упадок… а другие – нет?

Источник всех расчетов доходности акций в этой книге: ©2006 Центр изучения котировок ценных бумаг Высшей школы бизнеса Чикагского университета (CRSP). www.crsp.chicagobooth.edu

Корреляция, а не причинно-следственная связь: переменные, которые мы выявили в ходе исследования, коррелируют с паттернами эффективности, но мы не можем утверждать о наличии между ними причинно-следственной связи. Если бы мы были в состоянии провести основанные на двойном слепом методе, ориентированные в будущее случайные тесты с использованием аналога плацебо, то смогли бы создать прогнозную модель корпоративной эффективности. Но такие эксперименты в реальном мире менеджмента просто невозможны, и поэтому заявлять со стопроцентной уверенностью о наличии причинно-следственной связи здесь нельзя. Тем не менее наш метод изучения различий обеспечивает нам б о льшую уверенность в результатах, чем если бы мы сосредоточились только на случаях успеха или неудач.

Сила исторического анализа: мы используем исторический метод, изучая каждую компанию с момента ее основания до конечной точки нашего исследования и фокусируясь на определенных отрезках эффективности. Мы пользуемся широким диапазоном исторических материалов: к ним относятся финансовая отчетность и годовые отчеты, развернутые статьи о компании, книги, научные работы, отчеты аналитиков и отраслевые сравнительные данные. Это важно, поскольку, полагаясь лишь на комментарии, сделанные задним числом, или на интервью, данные постфактум, можно прийти к ложным заключениям. Проиллюстрируем это хорошо известной историей успеха: если бы мы полагались лишь на ретроспективные высказывания по поводу авиакомпании Southwest Airlines, сделанные после того , как она добилась успеха, эти материалы были бы «окрашены» знанием их авторов о достижениях компании и, следовательно, оказались бы предвзятыми. Например, в некоторых отзывах об авиакомпании ей задним числом приписывается первенство в использовании уникальной инновационной модели авиалиний (отчасти потому, что авторы уверены: победители обязаны быть инноваторами), хотя на самом деле внимательное изучение документов показывает, что Southwest во многом скопировала свою бизнес-модель с той, которую в конце 1960-х гг. использовала Pacific Southwest Airlines. Если бы мы опирались лишь на ретроспективные свидетельства, то были бы введены в заблуждение относительно того, почему Southwest стала великой компанией.

Читать дальшеИнтервал:

Закладка: