Воган Эванс - Ключевые стратегические инструменты. 88 инструментов, которые должен знать каждый менеджер

- Название:Ключевые стратегические инструменты. 88 инструментов, которые должен знать каждый менеджер

- Автор:

- Жанр:

- Издательство:БИНОМ. Лаборатория знаний

- Год:2015

- Город:Москва

- ISBN:978-5-9963-2902-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Воган Эванс - Ключевые стратегические инструменты. 88 инструментов, которые должен знать каждый менеджер краткое содержание

Эта книга будет очень полезна менеджерам, которые сталкиваются с непростой задачей выстраивания выигрышной стратегии. Здесь приведены 88 инструментов – как известных, так и новых, разработанных самим автором, – которые позволят добиться успеха в бизнесе. Книга представляет собой пошаговую инструкцию по применению того или иного стратегического инструмента. Независимо от того, проводите ли вы анализ своего рынка, добиваетесь получения конкурентного преимущества или занимаетесь устранением рисков, вы найдете в ней инструменты для стратегического мышления, необходимые на каждом этапе.

Для руководителей организаций и отделов стратегического развития, менеджеров среднего и высшего звена, бизнес-консультантов, а также всех тех, кто интересуется стратегическими инструментами.

Ключевые стратегические инструменты. 88 инструментов, которые должен знать каждый менеджер - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Затраты на долгосрочную задолженность оценить довольно легко: это те проценты, которые надо заплатить, скажем, банку за предоставление вам трехлетнего кредита под обеспечение.

Определить стоимость собственного капитала труднее, но, если воспользоваться моделью определения стоимости капитальных активов, она равна безрисковой ставке процента (доходности на долгосрочные государственные облигации) плюс надбавка за рыночный риск (как правило, равная 6–7 % – та надбавка, которую запрашивают инвесторы за вложения на фондовом рынке, а не в государственные облигации), умноженная на коэффициент риска того сектора, в котором действует ваш бизнес (называемый бета; он обычно варьируется от 0,5 для устойчивых секторов с низким уровнем риска, вроде коммунальных услуг, продуктов питания или страховых услуг, до 1,5 для волатильных секторов с высоким уровнем риска, в качестве примера которых можно назвать строительство, капитальное оборудование или розничную торговлю).

Когда инвестор поддерживает вашу фирму, он ожидает доходность, эквивалентную вашей WACC. Если она будет выше, то только благодаря экономической прибыли , или остаточному доходу , или, как считают чаще всего, особенно популярной концепции экономической добавленной стоимости (Economic Value Added – EVA), которую разработала консалтинговая компания Stern Stewart & Co .

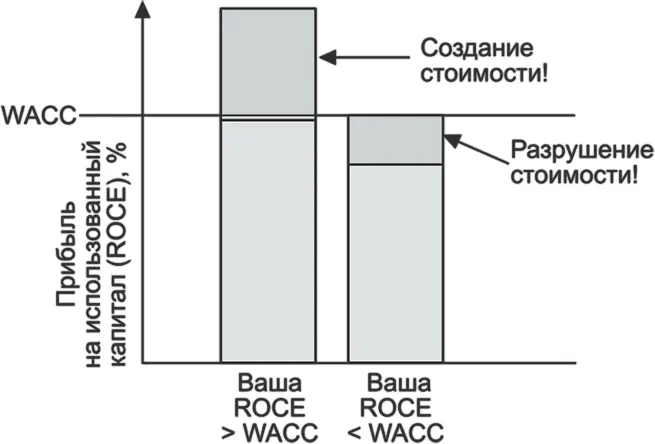

EVA полезный инструмент для сравнения результатов деятельности некоторых компаний, например тех, которые учитываются при определении индекса Британской фондовой биржи FTSE 100. Ранжирование, основанное лишь на значениях ROCE (прибыль на использованный капитал), не обязательно может проинформировать вас о том, какая фирма действует лучше других. Компания с высоким рейтингом может быть из сектора с высоким риском и активно пользоваться заемным капиталом, и поэтому через год или два она может оказаться в рейтинге на последней строчке.

В этом отношении более подходящим является ранжирование по значению доходности, рассчитанной на основе EVA (EVA/использованный капитал). Оно сообщает, как действуют компании с учетом секторного и финансового рисков, которым они подвергаются. Компании с высшим рейтингом показывают результаты, превышающие ожидания инвесторов и «создающие акционерную стоимость». Низшие места в таком рейтинге занимают компании с отрицательной доходностью, рассчитанной на основе EVA, чьи показатели ниже WACC. Их результаты недотягивают до ожиданий инвесторов.

А сами они «разрушают акционерную стоимость» (см. рис. 12.1).

Рис. 12.1.Экономическая добавленная стоимость

Источник : по материалам www.sternstewart.com

EVA включена в эту главу, потому что для своей фирмы вы можете объективно задать доходность, рассчитанную на основе EVA, например 5 %. Это означает, что вы собираетесь добиться значения ROCE, на 5 % превышающего величину WACC. Эта амбициозная цель достижима только в том случае, если ваша фирма обладает устойчивым конкурентным преимуществом.

EVA также полезна и для ранжирования показателей деятельности отдельных подразделений или бизнес-единиц вашей фирмы. Если риск у всех этих структурных подразделений одинаков, никаких преимуществ при использовании EVA по сравнению с ROCE нет. Но такое маловероятно, так как тогда ваши подразделения занимались бы одним и тем же бизнесом. Если же они действуют в условиях разного риска, EVA лучше подходит как индикатор деятельности, а ранжирование на его основе может влиять на разработку стратегии.

Пользуйтесь этим инструментом, если вы чувствуете себя уверенно в теоретических вопросах и можете хорошо вычислять необходимые показатели, а также если вы хотите задать себе очень стимулирующую цель – обеспечить инвестора доходами, превышающими обычный уровень.

Будьте особенно осторожны, если при применении этого инструмента вы сталкиваетесь с трудностями (в том числе и с математическими) или не считаете, что он нужен.

13. Сбалансированная система показателей и стратегическая карта (Каплан и Нортон)

«Управление по целям работает, если вначале вы хорошо продумаете эти цели. Однако в 90 % случаев этого не происходит», – считал Питер Друкер.

Самой широко распространенной моделью управления по целям стала сбалансированная система показателей, используемая как механизм трансформирования корпоративных целей и стратегии в серию строго сформулированных числовых задач и определения основных функций для каждого подразделения.

Эта модель была разработана (на основе концепции Арта Шнейдермана) Робертом Капланом и Дэвидом Нортоном, описавшими ее сущность в своей статье в 1992 г. (а затем в книге, опубликованной в 1996 г.). Она появилась как продолжение предыдущих схем стимулирования на основе метрик и работ французских инженеров по процессам, занимавшихся концепцией приборной доски, на которую выводятся индикаторы деятельности. Каплан и Нортон хотели помочь компаниям реализовывать их стратегии и вести мониторинг процесса при помощи совокупности численно измеряемых целей.

Сбалансированная система показателей создается, как правило, для реализации стратегии, хотя последние ее разновидности позволяют применять ее и при разработке стратегии.

В первоначальной версии сбалансированной системы показателей предлагалось к ставшему стандартным комплекту финансовых целей фирмы добавить три дополнительных набора показателей деятельности, в результате чего весь набор стал включать следующие составляющие:

• финансовая перспектива : например, значения доходов, валовой и операционной маржи прибыли, прибыли на использованный капитал, потока наличных денежных средств;

• потребительская перспектива : например, значения рыночной доли, степени удовлетворения потребителей, параметров качества, показателей доставки продуктов, коэффициента удержания потребителей;

• перспектива внутренних бизнес-процессов : в частности, показатели производительности или такие особенности процесса, как наличие в нем узких мест;

• перспектива обучения и роста : например, степень удовлетворения работой, доля операционных затрат на профессиональную подготовку, текучесть персонала.

Последующие варианты сбалансированной системы показателей, предложенные и ее авторами, и другими специалистами, привели в целом к упрощению этого инструмента. Уже его второй вариант можно рассматривать как стратегическую карту. В своей следующей книге, вышедшей в 2000 г., Каплан и Нортон особенно подчеркивали важность коммуникаций при реализации стратегии. В своей третьей книге, изданной в 2003 г., они предложили стратегическую карту как основной вид помощи, позволяющую уточнить детали при разработке стратегии и разъяснить ее сущность через коммуникации. Сбалансированная система показателей была ими изменена и структурно: вместо списка в виде одной колонки они перешли к двухкоординатному размещению элементов (см. рис. 13.1).

Читать дальшеИнтервал:

Закладка: