Нейт Сильвер - Сигнал и шум. Почему одни прогнозы сбываются, а другие – нет

- Название:Сигнал и шум. Почему одни прогнозы сбываются, а другие – нет

- Автор:

- Жанр:

- Издательство:Array Литагент «Аттикус»

- Год:2015

- Город:Москва

- ISBN:978-5-389-09938-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Нейт Сильвер - Сигнал и шум. Почему одни прогнозы сбываются, а другие – нет краткое содержание

О том, как этому научиться, рассказывает Нейт Сильвер, политический визионер и гуру статистики, разработавший систему прогнозов, позволившую дважды максимально точно предсказать результаты президентских выборов почти во всех штатах Америки. Его книга во многом близка исследованиям Нассима Талеба и столь же значима для всех, кто имеет дело с большими объемами данных и просчитывает различные варианты развития событий. И если Талеб говорит о законах зарождения «черных лебедей», Сильвер исследует модели и способы, позволяющие поймать этих птиц в расставленные нами сети. Он обобщает опыт экспертов-практиков, изучает различные модели и подходы, позволяющие делать более точные прогнозы. Как и Даниэль Канеман, автор бестселлера «Думай медленно… Решай быстро», наблюдая за поведением и мышлением людей, оценивающих неопределенные события, Сильвер утверждает: да, компьютеры незаменимы при работе с огромными массивами данных, но для максимальной точности результатов необходим гибкий человеческий ум и опыт, ведь прогнозирование – это планирование в условиях неопределенности.

Сигнал и шум. Почему одни прогнозы сбываются, а другие – нет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Этих домовладельцев, возможно, стоило бы простить за чрезмерное доверие к жилищному рынку. Идея пузыря на жилищном рынке настолько сильно укоренилась в популярной культуре, что в 2005 г. появились (с интервалом в 10 дней) две независимые телевизионные программы – одна под названием Flip This House, а вторая – Flip That House .

Желание быть не хуже остальных захватило даже тех покупателей домов, которые не рассчитывали на высокий возврат на свои инвестиции. «Я еще помню, как 20 лет назад на дороге в Сакраменто не было пробок, – рассказывал мне Джордж Акерлоф, коллега Шиллера, офис которого в Калифорнийском университете в Беркли находится в эпицентре зоны резкого снижения цен на жилье. – А теперь пробки возникают на доброй половине пути. Логика людей была проста – если я не куплю дом сейчас, то через пять лет заплачу ту же сумму за дом, расположенный на 15 километров дальше».

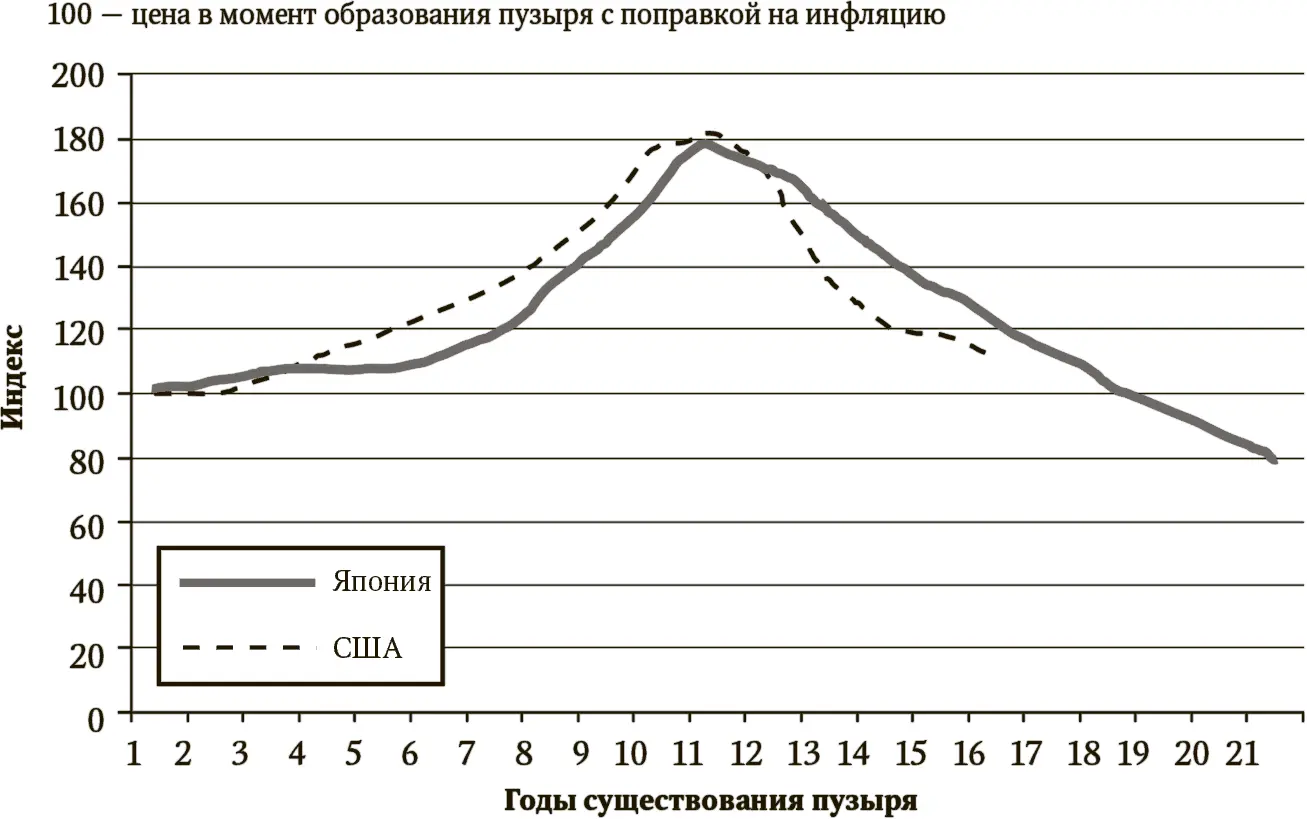

Рис. 1.3.Пузырь на рынке коммерческой недвижимости в Японии (1981–001 гг.) и на рынке жилья в США (1996–011 гг.)

Какой бы логикой ни руководствовались домовладельцы, условия ухудшались с каждым месяцем. К концу 2007 г. появились явные признаки возникновения проблемы: цены на дома снизились в течение года на семнадцати из двадцати крупнейших рынков {103}. Еще более зловещим признаком было резкое сокращение количества выданных разрешений на строительство жилья (ведущего индикатора спроса на жилье). Их количество упало на 50 % от пикового значения {104}. Тем временем кредиторы, наконец-то заметившие последствия чрезмерно сниженных стандартов на рынке субстандартного кредитования, изъявляли все меньше желания выдавать новые займы. К концу 2007 г. количество случаев потери права выкупа удвоилось {105}.

Первым инстинктивным желанием законодателей было вновь надуть пузырь. Чарли Крист, губернатор штата Флорида (который значительно сильнее многих других пострадал от происходившего), предложил выдавать кредит в 10 тыс. долл. каждому покупателю нового дома {106}. В феврале 2008 г. Конгресс США принял еще более серьезный законопроект, значительно расширивший возможности кредитования компаниям Fannie Mae и Freddie Mac в надежде, что это подстегнет продажи домов {107}. Однако цены на жилье продолжали неумолимо снижаться, упав в течение 2008 г. еще на 20 %.

Акт II. Леверидж, леверидж, леверидж

Немногие экономисты своевременно увидели раздувающийся пузырь на жилищном рынке, и очень мало кто из них смог оценить последствия коллапса цен на жилье для экономики в целом. В декабре 2007 г. экономисты из группы экспертов-прогнозистов, созванной Wall Street Journal, предсказали, что вероятность рецессии в следующем году составляет лишь 38 %.

Это заключение было в высшей степени примечательным, поскольку, как показали более поздние данные, экономика в тот период уже находилась в рецессии . Экономисты из другой группы экспертов (Survey of Professional Forecasters) полагали, что вероятность экономического бедствия (на уровне, соответствовавшем реально произошедшему впоследствии) составляет менее чем 1 из 500 {108}.

Экономисты не обратили внимания на два существенных фактора. Первый был связан с эффектом влияния падения цен на жилье на финансы среднего американца. По состоянию на 2007 г. у американцев из среднего класса {109}в дома было вложено свыше 65 % капитала {110}. В ином случае они бы просто становились беднее – а жилье как вид капитала можно было использовать как некое подобие банкомата {111}. Денежные же остатки обычной американской семьи, не относящиеся к потребительскому сектору, – сбережения, акции, пенсионные накопления, наличность и капитал, связанный с небольшим бизнесом – уменьшились в среднем на 14 % {112}между 2001 и 2007 гг. {113}. После того как коллапс пузыря на жилищном рынке лишил американцев из среднего класса почти всего жилищного капитала, они обнаружили, что оказались куда в более худшей ситуации, чем несколькими годами ранее.

Снижение расходов на потребление, возникающее в результате более реалистичного восприятия потребителями своих финансов (экономисты называют это эффектом богатства (wealth effect)), оценивается специалистами на уровне от 1,5 {114}до 3,5 % ВВП {115}в год, что потенциально достаточно для перехода среднего роста в рецессию. Однако мелкая рецессия – это одно, а глобальный финансовый кризис – совсем другое. И чтобы объяснить, почему пузырь на жилищном рынке его запустил, одного лишь эффекта богатства явно недостаточно.

В реальности рынок жилья представляет собой довольно незначительную часть финансовой системы. В 2007 г. общий объем продаж домов в Соединенных Штатах составлял около 1,7 трлн долл. – ничего особенного по сравнению с 40 трлн долл. ежегодного оборота на рынке акций. При этом, невзирая на то что происходило вокруг, Уолл-стрит делала ставки на жилье, причем с невиданной агрессивностью. В 2007 г. общий объем торговли ценными бумагами, обеспеченными закладными, составлял примерно 80 трлн долл. {116}. Это значило, что на каждый доллар, который кто-то хотел получить по закладной, Уолл-стрит делала ставки на уровне 50 долл. {117}.

Рис. 1.4.Зависимость продажи жилья от ставок на ценные бумаги, обеспеченные закладными

Теперь мы начинаем понимать, как же возник финансовый кризис: ставки покупателей домов были умножены на 50. Проблему можно выразить одним словом – леверидж.

Если вы берете в долг 20 долл., чтобы сделать ставку на победу Redskins над Cowboys, то это ставка, обеспеченная левериджем [15]. Аналогично, левериджем считается ситуация, при которой вы заимствуете деньги, чтобы рассчитаться по ипотеке, или когда вы занимаете деньги, чтобы сделать ставку на ценные бумаги, обеспеченные закладными.

В 2007 г. компания Lehman Brothers имела долю заемных средств на уровне 33 к 1 {118}, иными словами, из каждых 33 долл., которые компания имела в открытых финансовых позициях, ей принадлежал всего 1 долл. Это означало, что при снижении стоимости портфеля всего на 3–4 % Lehman Brothers имела бы отрицательный собственный капитал [16]и в принципе могла бы объявить себя банкротом {119}.

Lehman была не единственной компанией с высоким левериджем – доля заемных средств у других крупных банков США составляла примерно 1 к 30 и стабильно повышалась в годы, предшествовавшие финансовому кризису {120}. Хотя исторические данные о доле заемных средств у американских банков достаточно разрознены, проведенный Банком Англии анализ британских банков позволяет понять, что общая доля левериджа в системе была в 2007 г. близка к историческому максимуму, скорее даже беспрецедентно высокой {121}.

Читать дальшеИнтервал:

Закладка: