Нейт Сильвер - Сигнал и шум. Почему одни прогнозы сбываются, а другие – нет

- Название:Сигнал и шум. Почему одни прогнозы сбываются, а другие – нет

- Автор:

- Жанр:

- Издательство:Array Литагент «Аттикус»

- Год:2015

- Город:Москва

- ISBN:978-5-389-09938-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Нейт Сильвер - Сигнал и шум. Почему одни прогнозы сбываются, а другие – нет краткое содержание

О том, как этому научиться, рассказывает Нейт Сильвер, политический визионер и гуру статистики, разработавший систему прогнозов, позволившую дважды максимально точно предсказать результаты президентских выборов почти во всех штатах Америки. Его книга во многом близка исследованиям Нассима Талеба и столь же значима для всех, кто имеет дело с большими объемами данных и просчитывает различные варианты развития событий. И если Талеб говорит о законах зарождения «черных лебедей», Сильвер исследует модели и способы, позволяющие поймать этих птиц в расставленные нами сети. Он обобщает опыт экспертов-практиков, изучает различные модели и подходы, позволяющие делать более точные прогнозы. Как и Даниэль Канеман, автор бестселлера «Думай медленно… Решай быстро», наблюдая за поведением и мышлением людей, оценивающих неопределенные события, Сильвер утверждает: да, компьютеры незаменимы при работе с огромными массивами данных, но для максимальной точности результатов необходим гибкий человеческий ум и опыт, ведь прогнозирование – это планирование в условиях неопределенности.

Сигнал и шум. Почему одни прогнозы сбываются, а другие – нет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

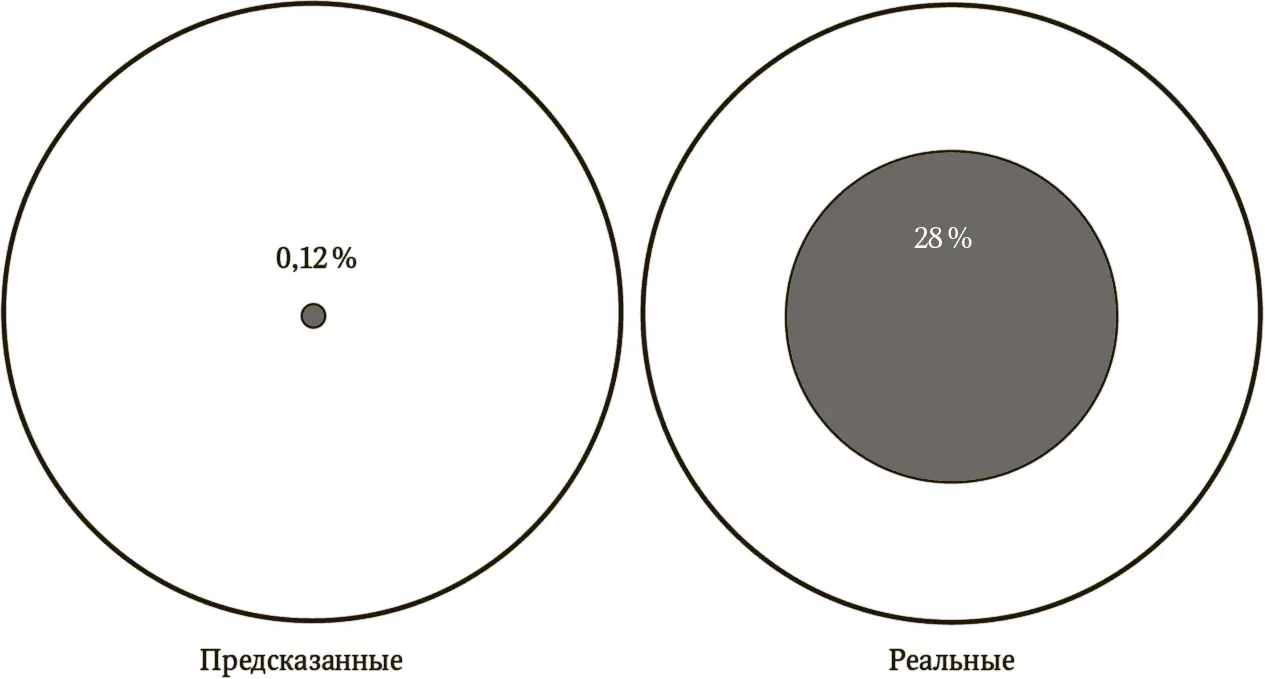

В реальности, судя по внутренним данным S&P, дефолту подверглось 28 % CDO с рейтингом AAA {54}(по некоторым независимым оценкам, этот показатель был еще выше {55}). Это значит, что реальные показатели дефолта для CDO оказались более чем в 200 раз выше, чем предсказывала S&P (рис. 1.1) {56}.

Рис. 1.1.Предсказанные и реальные пятилетние уровни дефолта для траншей CDO c рейтингом AAA

Пожалуй, это пример чуть ли не самого серьезного провала, который только можно сделать в области предсказаний, – триллионы долларов в инвестициях, считавшихся почти полностью безопасными, обернулись чем-то диаметрально противоположным. Представьте себе, что прогноз погоды обещает вам +25 °С и солнце, а на вас внезапно обрушивается метель. Если вы сделаете неудачное предсказание, у вас есть несколько вариантов его последующего объяснения. Первый – обвинить внешние обстоятельства – то, что мы часто называем «невезением». Иногда это разумно и даже правильно. Когда Национальная служба погоды говорит о том, что вероятность безоблачной погоды составляет 90 %, а на улице начинается дождь, испортивший вам проведение турнира по гольфу, ее не стоит в этом винить. Исторические данные за многие десятилетия свидетельствуют, что когда Служба погоды говорит, что вероятность дождя составляет 1 к 10, то в долгосрочной перспективе дождь действительно идет всего в 10 % случаев [7].

Однако подобное объяснение внушает куда меньше доверия, когда у человека, делающего прогноз, за плечами нет истории успешных предсказаний и когда масштаб его ошибки значительно больше. В таких случаях проблема чаще связана с моделью мира, созданной прогнозистом, а не с миром как таковым.

В случае с CDO рейтинговые агентства вообще не имели никакой истории, на которую можно было бы опираться, – это были новые и мало кому знакомые ценные бумаги, а показатели уровня дефолта, заявленные S&P, основывались не на исторических данных, а на предположениях, вытекающих из неправильной статистической модели. При этом масштаб ошибок был огромным: на практике шансы на дефолт у CDO с рейтингом AAA оказались в 200 раз выше, чем в теории.

Правильное решение для рейтинговых агентств заключалось в том, чтобы признать ошибочность используемых моделей. Однако на слушаниях в Конгрессе они попытались снять с себя ответственность и заявили, что им просто не повезло. Они обвинили в случившемся внешние непредвиденные обстоятельства, а именно пузырь на жилищном рынке.

«S&P была не единственной компанией, которая внезапно столкнулась с резким падением на рынках жилья и ипотек», – сообщил Конгрессу в октябре того же года Девен Шарма, глава Standard&Poor’s {57}. «Почти никто – ни домовладельцы, ни финансовые учреждения, ни рейтинговые агентства, ни регуляторы, ни инвесторы – не мог предвидеть, что ждет их впереди».

Никто не мог предвидеть, что ждет их впереди. Если вы не можете заявить о своей невиновности, говорите о невежестве – зачастую это становится самой первой версией защиты в случае неудачного прогноза {58}. Однако заявление Шармы оказалось ложью, вполне типичной для слушаний в Конгрессе. Помните «У меня не было сексуальных отношений с этой женщиной» или «Я никогда не использовал стероиды»? [8]

Что же касается пузыря на жилищном рынке, то следует отметить тот факт, что очень многие замечали его развитие – и говорили об этом задолго до того, как он лопнул. Роберт Шиллер, экономист из Йеля, заметил начало развития пузыря еще в 2000 г., написав об этом в книге «Иррациональное изобилие» (Robert J. Shiller. «Irrational Exuberance») {59}. Дин Бейкер, экономист из Центра по экономическим и политическим исследованиям, писал о пузыре в августе 2002 г. {60}. Корреспондент журнала Economist, известный своей степенной прозой, говорил о «крупнейшем пузыре в истории» уже в июне 2005 г. {61}. Пол Кругман, экономист и лауреат Нобелевской премии, писал о пузыре и его неминуемом крахе в августе 2005 г. {62}. «Происходившее полностью вписывалось в систему, – рассказывал мне впоследствии Кругман. – Крах на рынке жилья не был черным лебедем. Он был настоящим слоном в посудной лавке».

Озабоченность проявляли и обычные американцы. Количество поисков в Google по запросу «housing bubble» («пузырь на жилищном рынке») выросло с января 2004 г. по лето 2005 г. примерно в 10 раз {63}. Наибольший интерес к этому термину проявляли в штатах типа Калифорнии, где наблюдался самый значительный рост цен на жилье {64}и где, по всей видимости, могло произойти самое значительное их падение. В сущности, существование пузыря на удивление широко обсуждалось. И если выражение «пузырь на жилищном рынке» появлялось в 2001 г. всего в восьми новостных сообщениях {65}, то к 2005 г. уже в 3447. Пузырь на жилищном рынке обсуждался в заслуживающих уважения газетах и периодических изданиях примерно десять раз в день {66}.

И тем не менее рейтинговые агентства, работа которых заключается в оценке риска на финансовых рынках, утверждали, что они ничего не заметили. И то обстоятельство, что они считали это своей лучшей линией защиты, многое говорит о том, что проблемы с их предсказаниями значительно глубже, чем мы могли бы предположить.

«Не думаю, что они хотели, чтобы музыка перестала играть»

Ни один из известных мне экономистов и инвесторов, с которыми я беседовал перед написанием этой главы, не высказывал теплых чувств по отношению к рейтинговым агентствам. Однако при объяснении причин неудачи рейтингов – алчность или невежество? – мнения моих собеседников разделились.

Возможно, Джулса Кролла можно считать одним из самых авторитетных специалистов в данном вопросе, поскольку он сам управляет рейтинговым агентством. В 2011 г., когда я встретился с ним в нью-йоркском офисе его компании Kroll Bond Ratings (основанной в 2009 г.), она как раз выпустила в свет свой первый рейтинг, связанный с ипотекой для строителей гигантского торгового центра в Арлингтоне, штат Виргиния.

Кролл видит основную причину ошибок рейтинговых агентств в отсутствии «надзора». Достаточно иронично слышать это слово от Кролла, который, перед тем как заняться рейтингами, управлял умеренно известной (и невероятно прибыльной) компанией Kroll, выступавшей в роли своеобразного детективного агентства, расследовавшего случаи корпоративного мошенничества. Эти люди знали, как найти преступников, например, однажды им удалось выловить похитителей одного миллиардера и владельца хеджевого фонда после того, как те воспользовались его кредитной картой, чтобы купить себе пиццу {67}. На момент нашей встречи Кроллу было 69 лет, однако его инстинкты ищейки остались столь же сильными, что и в прошлом, – и они пробудились, как только он занялся изучением деятельности рейтинговых агентств.

Читать дальшеИнтервал:

Закладка: