Нейт Сильвер - Сигнал и шум. Почему одни прогнозы сбываются, а другие – нет

- Название:Сигнал и шум. Почему одни прогнозы сбываются, а другие – нет

- Автор:

- Жанр:

- Издательство:Array Литагент «Аттикус»

- Год:2015

- Город:Москва

- ISBN:978-5-389-09938-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Нейт Сильвер - Сигнал и шум. Почему одни прогнозы сбываются, а другие – нет краткое содержание

О том, как этому научиться, рассказывает Нейт Сильвер, политический визионер и гуру статистики, разработавший систему прогнозов, позволившую дважды максимально точно предсказать результаты президентских выборов почти во всех штатах Америки. Его книга во многом близка исследованиям Нассима Талеба и столь же значима для всех, кто имеет дело с большими объемами данных и просчитывает различные варианты развития событий. И если Талеб говорит о законах зарождения «черных лебедей», Сильвер исследует модели и способы, позволяющие поймать этих птиц в расставленные нами сети. Он обобщает опыт экспертов-практиков, изучает различные модели и подходы, позволяющие делать более точные прогнозы. Как и Даниэль Канеман, автор бестселлера «Думай медленно… Решай быстро», наблюдая за поведением и мышлением людей, оценивающих неопределенные события, Сильвер утверждает: да, компьютеры незаменимы при работе с огромными массивами данных, но для максимальной точности результатов необходим гибкий человеческий ум и опыт, ведь прогнозирование – это планирование в условиях неопределенности.

Сигнал и шум. Почему одни прогнозы сбываются, а другие – нет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таким образом, вся разница связана с незначительным объемом информации, позволяющим Вулгарису увеличить вероятность с 53 до 56 %. Именно на эту небольшую прибыль и живут игроки, проводящие время как за покерным столом, так и на фондовом рынке. Предложенное Фишером понятие статистической значимости, слишком вольно отсекающее те или иные факты вне зависимости от контекста [112]для определения уровня «значительности» {598}, несколько грубовато для людей, делающих ставки на спорт.

Это не значит, что Вулгарис избегает создавать гипотезы на основе данных, которые показывает ему статистика (проблема подхода Фишера к тестированию гипотез состоит не в их существовании, а в том, как Фишер рекомендует их тестировать) {599}. В сущности, это критически важно для того, что делает Вулгарис. Статистические закономерности видны во всем, и рано или поздно они отражаются на ставках. Вопрос состоит в том, представляют ли они собой сигнал или шум. Гипотезы Вулгариса сформированы с учетом его знаний о баскетболе, поэтому он может увидеть разницу быстрее и точнее.

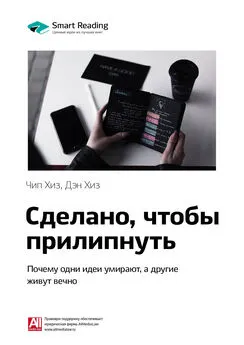

Подход Вулгариса к ставкам на баскетбол представляет собой один из чистейших примеров научного метода, который только можно найти (табл. 8.4). Он изучает мир и задает вопросы: почему команда Cleveland Cavaliers так часто получает больше очков, чем предполагалось? Затем он собирает информацию о проблеме и формулирует гипотезу: команда делает это потому, что у Рики Дэвиса заканчивается контракт и он хочет играть в быстром темпе, чтобы его личная статистика стала выглядеть лучше. Четкая граница между тем, что делает Вулгарис, и тем, что делают физики или биологи, состоит в том, что он делает ставки на результат собственных предсказаний, а ученые надеются на подтверждение своих предсказаний путем экспериментов.

Если Вулгарису удается создать достаточно сильную гипотезу о том, что он видит в данных, он делает более агрессивные ставки. Предположим, например, что Вулгарис обращает внимание на ремарку тренера команды Denver Nuggets о том, что он хочет «устроить хорошее шоу» для фанатов. Возможно, это досужая болтовня, но не исключено, что команда будет играть в более быстром темпе, чтобы повысить зрелищность и заставить аудиторию покупать больше билетов на матчи. Если эта гипотеза верна, то Вулгарис может ожидать, что Nuggets будет выигрывать 70 % времени, в отличие от статистических 50 %. Как следует из теоремы Байеса, чем выше убежденность Вулгариса в правильности его гипотезы, тем быстрее он может начинать делать прибыльные ставки на игры Nuggets. Он может начать это делать, изучив, как проходили пары игр с участием команды, и поняв, выдерживает ли его теория испытание практикой. Причем он начнет делать это раньше, чем на данную закономерность обратят внимание букмекеры в Лас-Вегасе и изменят ставки. И, напротив, он позволяет себе не отвлекаться на статистические закономерности, такие как медленный старт Lakers в 1999 г., в котором нет никакого глубокого смысла, но который другие игроки могут ошибочно принять за сигнал.

Таблица 8.4.Научный метод, используемый Вулгарисом {600}

Байесовский путь к снижению неправоты

Но какими можно считать расчеты вероятностей, которые делает Боб, – субъективными или объективными? Это довольно хитрый вопрос.

С эмпирической точки зрения, мы все имеем убеждения и предубеждения, основанные на комбинации нашего опыта, ценностей, знаний и, возможно, политических или профессиональных взглядов. Одна из полезных характеристик байесовской точки зрения состоит в том, что если мы явным образом признаем, что у нас имеются априорные убеждения (влияющие на то, как мы интерпретируем новые свидетельства), то сможем достаточно хорошо описать нашу реакцию на изменения в своем мире. Например, если, согласно априорному убеждению Фишера, вероятность, что курильщики заболеют раком легких, составляют всего 0,00001 %, это объясняет, почему его не могли убедить никакие свидетельства обратного. В сущности, согласно теореме Байеса, ничто не мешает вам оставаться убежденным в чем-то, что вы считаете совершенно правильным. Если, по вашему мнению, вероятность существования Бога – 100 % (или же, напротив, 0 %), то, согласно теореме Байеса, никако е количество доказательств не убедит вас в обратном.

Я не собираюсь ничего говорить о том, существует или нет что-то, во что вы можете верить с абсолютной и беспрекословной уверенностью [113]. Однако возможно, что нам нужно честно говорить об этом. Спор человека, считающего, что вероятность какого-то события составляет 0 %, с человеком, уверенным на 100 % в том, что оно произойдет, – дело бесполезное. Возможно, что именно из-за таких споров и возникало множество конфликтов, таких как религиозные войны в Европе в первые годы после появления печатного пресса.

Но у нас нет оснований предполагать, что все априорные убеждения в равной степени правильны. Однако я склонен считать, что наши убеждения никогда не будут идеально объективны, рациональны или истинны. Вместо этого мы стараемся быть менее субъективными, менее иррациональными и менее неправыми. Создание предсказаний, основанных на наших убеждениях, представляет собой лучший (а возможно, и единственный) способ протестировать самих себя. Если объективность предполагает выявление истины, вне зависимости от наших личных обстоятельств, а предсказание представляет собой лучший способ изучения того, насколько тесно связано наше личное восприятие с великой истиной, то самыми объективными из нас будут считаться те, кто выступает с самыми точными предсказаниями. Статистический метод Фишера, согласно которому объективность была возможна лишь в замкнутых рамках лабораторного эксперимента, пригоден для решения таких задач куда меньше, чем байесовский.

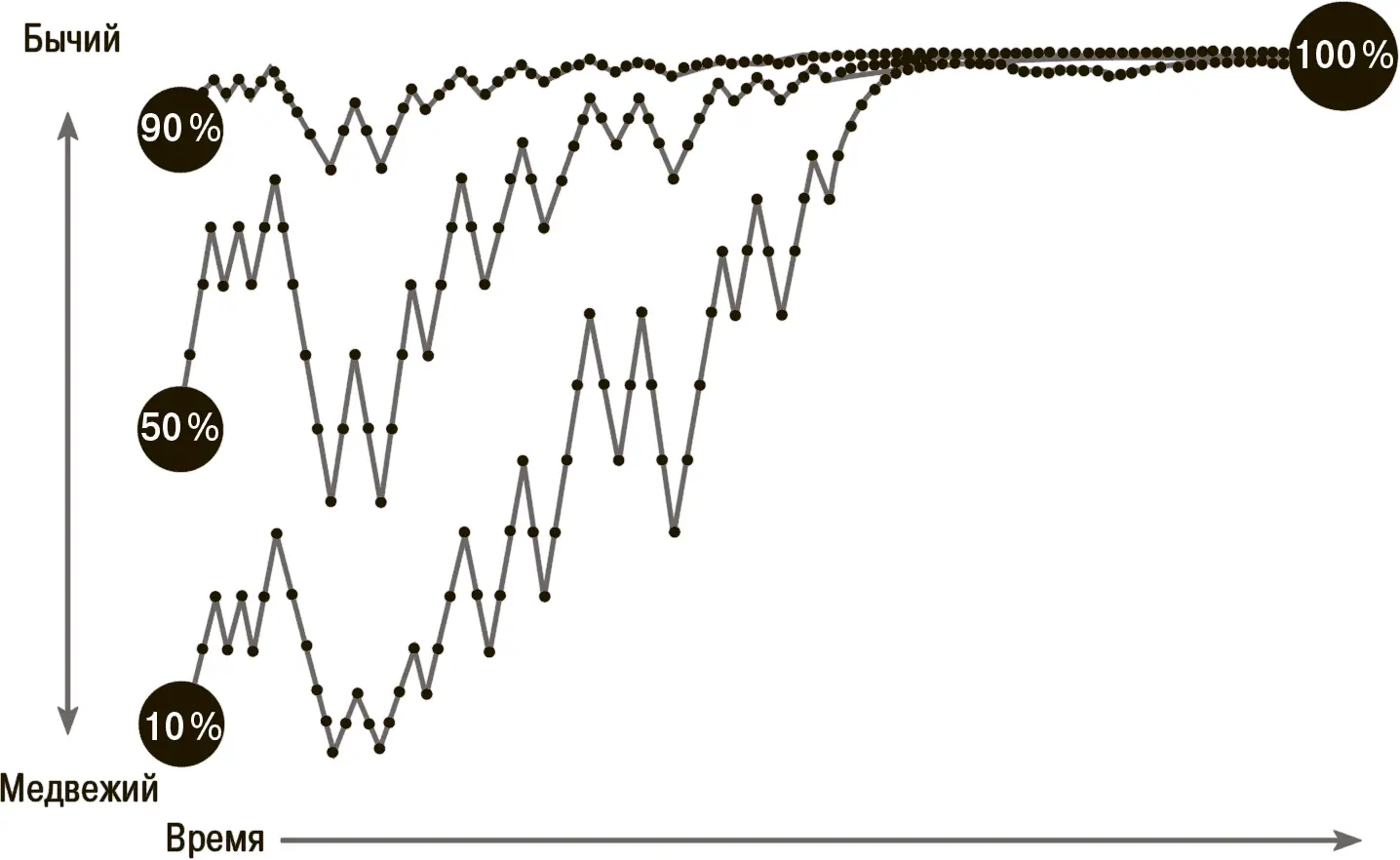

Фактически одно из свойств теоремы Байеса состоит в том, что наши убеждения должны сближаться друг с другом – и приближаться к истине – по мере того, как нам со временем предоставляется все больше свидетельств. На рис. 8.4 я показал в качестве примера, как три инвестора пытаются определить, находятся ли они на «бычьем» или «медвежьем» рынке.

Рис. 8.4.Сближение по методу Байеса

Сначала инвесторы имеют совершенно различные наборы убеждений. Один из них оптимистично настроен и верит, что вероятность того, что рынок «бычий», составляет 90 %. Другой склонен к «медвежьим» настроениям и считает, что шансы «бычьего» рынка равны лишь 10 %. Каждый раз, когда рынок движется вверх, настроение инвесторов становится чуть более «бычьим» по сравнению с априорным, а при каждом движении вниз происходит обратная ситуация. Однако я имитировал такую ситуацию, что, хотя ежедневные колебания и носят случайный характер, в долгосрочной перспективе рынок растет в течение 60 % времени. Несмотря на то что на этой дороге есть свои ухабы, со временем все инвесторы точным образом определяют, что находятся на «бычьем» рынке, с уверенностью почти 100 % (но не с абсолютной).

Читать дальшеИнтервал:

Закладка: