Джон Куиггин - Зомби-экономика. Как мертвые идеи продолжают блуждать среди нас

- Название:Зомби-экономика. Как мертвые идеи продолжают блуждать среди нас

- Автор:

- Жанр:

- Издательство:ЛитагентВысшая школа экономики1397944e-cf23-11e0-9959-47117d41cf4b

- Год:2016

- Город:Москва

- ISBN:978-5-7598-1196-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джон Куиггин - Зомби-экономика. Как мертвые идеи продолжают блуждать среди нас краткое содержание

В книге известного австралийского экономиста Джона Куиггина предлагается критический анализ системы экономических и политических идей («великое смягчение», гипотеза эффективного рынка, теория динамического стохастического общего равновесия, «обогащение сверху вниз» и приватизация), сложившейся в последние три десятилетия и сыгравшей, по мнению автора, определяющую роль в наступлении недавней Великой рецессии. Куиггин показывает, что, несмотря на теоретическое и практическое опровержение этих идей, они будут сохранять доминирующее положение в экономической науке и экономической политике до тех пор, пока не сформируется комплекс убедительных альтернативных идей.

Написанная доступным языком, эта провокационная книга представляет интерес не только для экономистов и политологов, но и для широкого круга читателей.

Зомби-экономика. Как мертвые идеи продолжают блуждать среди нас - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Смерть: несогласные и их реабилитация

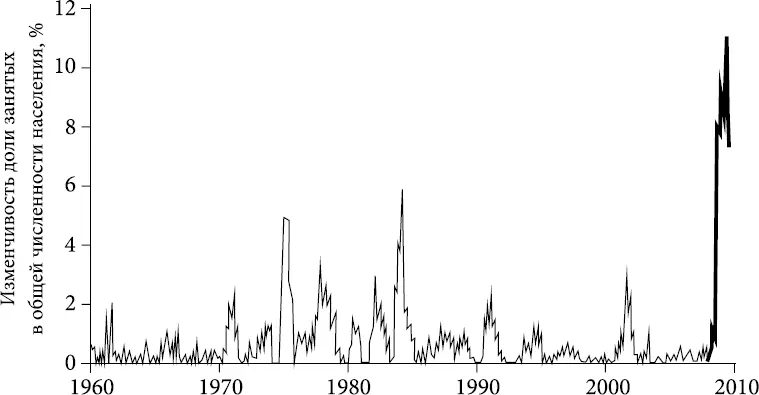

Чем бы ни было «великое смягчение» – действительным фактом экономической жизни или обманчивым порождением статистики, – характерная для него модель длительных подъемов со слабыми и короткими рецессиями теперь, очевидно, мертва. Глобальная рецессия является по меркам послевоенного времени длительной и глубокой, а нынешнее восстановление – медленным и хрупким. Как видно из рис. I.1, с окончанием «великого смягчения» резко подскочила амплитуда колебаний занятости.

Если сегодня оглянуться в прошлое, то станет ясно, что «великое смягчение» было мертворожденным. Не успели в начале 2000-х годов возвестить о его пришествии, как оно умерло. Восстановление, начавшееся после рецессии 2001 года, не было, как полагают сторонники «великого смягчения», продолжением череды длительных циклических подъемов в США. Скорее, это был пример слабости, скоротечности и абсолютной зависимости от хрупкого пузыря на рынке жилья и расширительной монетарной политики Гринспена и Бернанке. Расширение продлилось всего шесть лет. И оно тянулось уже четыре года, когда занятость наконец добралась до пика, предшествовавшего рецессии. Первые же несколько месяцев глобального финансового кризиса не оставили ни намека на какие-то достижения в области занятости, сделанные во время рецессии, а только усугубили ситуацию.

РИС. I.1. Конец «великого смягчения»

ИСТОЧНИК: DeLong B. How Scared of the Future Should Macroeconomists Be? 2010.

Американский опыт стал типичным для развитых стран. И если в некоторых странах, таких как Австралия и Канада, дела обстояли не так плохо, то Ирландия, Исландия и проч. пали жертвой серьезного спада с уменьшением ВВП более чем на 10 %.

Однако недостаточно просто указать на явный конец «великого смягчения». Ход рассуждений, который привел столь многих экономистов к тезису о приручении деловых циклов с помощью финансовой либерализации, до сих пор властвует над умами и неявно присутствует при выдвижении многих доводов об антикризисной политике. Поэтому важно понять, почему гипотеза о «великом смягчении» оказалась настолько ошибочной.

Несогласные

Пока бум продолжался, с мнением, что «великое смягчение» – это результат гибельной политики, мало считались. Об этом говорили только кейнсианцы старой генерации, сравнительно маргинальная группа экономистов на левом фланге, а также представители австрийской школы – мелкой группки на правом фланге. Хотя оба этих лагеря делали мрачные прогнозы, они резко различались по своему видению причин и предлагаемым решениям.

Основы теоретической позиции австрийской школы были заложены в начале XX века Людвигом фон Мизесом и Фридрихом фон Хайеком. Мизес и Хайек предложили теорию делового цикла, основанную на функционировании финансовых рынков. Согласно этой теории, деловой цикл складывается следующим образом.

Вначале происходит расширение предложения денег – в результате ли притока золота, эмиссии бумажных денег или финансовых нововведений. Это приводит к снижению процентных ставок. Низкие процентные ставки стимулируют заимствования в банковской системе. Искусственно раздутые заемные деньги ищут для себя возможности вложения, которых становится все меньше. Так возникает неустойчивый подъем. В ходе этого подъема капитал начинает ошибочно направляться в те сферы, куда, будь ценовые сигналы неискаженными, инвестиции никогда бы не пришли. Коррекция, или кредитный крах, наступает в тот момент, когда создание кредита больше не может продолжаться. В итоге рынки расчищаются, и ресурсы перераспределяются в более эффективные сферы вложения.

Стандартная классическая теория утверждает, что депрессии не должны возникать, а если они и возникают, то обязательно произойдет автокоррекция. Теория австрийской школы показала, что длительные депрессии могут возникать в результате негативного денежного шока. Но в ней не хватало ряда ключевых элементов.

Для времени, когда она была выдвинута, австрийская теория делового цикла была большим шагом вперед. Но, делая упор на неправильном размещении капитала, она упускала из виду самую очевидную черту делового цикла, а именно массовую безработицу.

Не менее важно, что австрийская теория делового цикла несла в себе радикальные выводы, чаще всего не замеченные ее сторонниками. При пристальном рассмотрении австрийской теории делового цикла оказывается, что финансовые рынки неэффективны. Это, в свою очередь, означает, что вмешательство государства может помочь в смягчении колебаний инвестиционного спроса, сопровождающих деловой цикл.

К сожалению, Хайек и Мизес были догматичными сторонниками невмешательства государства в экономику. Как следствие, едва приблизившись к серьезной теории делового цикла, всю свою остальную жизнь Хайек и Мизес стремглав неслись в обратном направлении. Во время Великой депрессии они встали на нигилистическую позицию «ликвидационизма», заявив, что нужно дать погибнуть предприятиям, принявшим во время подъема плохие инвестиционные решения. Эти заблуждения превратились в окаменевшую догму в головах их последователей.

В 1920-х годах австрийская школа была на передовой теории деловых циклов. К сожалению, впоследствии она не смогла развиться в положительном направлении, и теперь ее раздирают догматические распри и споры по поводу методологии.

Разработка первой поистине убедительной теории делового цикла и первого эффективного в борьбе с экономическим кризисом типа политики стала возможна благодаря Кейнсу и его сторонникам. Кейнсианцы настаивали, что без необходимого регулирования финансовая нестабильность неизбежна. Это убеждение разделялось кейнсианцами самых разных направлений. К примеру, лауреат Нобелевской премии по экономике Джеймс Тобин, один из ведущих кейнсианцев мейнстрима, утверждал, что введение глобального налога на финансовые трансакции «подбросит песка в шестеренки» глобальной финансовой системы и тем самым снизит стимулы к расшатывающим экономику спекуляциям. Предложение Тобина, выдвинутое в 1970-х годах, в конце концов привлекло к себе внимание после глобального финансового кризиса.

Хотя озабоченность финансовой нестабильностью высказывали кейнсианцы всех мастей, больше остальных на этом явлении сосредоточилась посткейнсианская школа, связанная с именем Хаймана Мински. Мински поместил в фокус рассмотрения нестабильность кредитных и инвестиционных процессов в рыночной экономике и заявил, что капиталистическая финансовая система по своей природе неустойчива из-за больших шатаний в ожиданиях инвесторов, совершающихся во время экономического цикла.

Читать дальшеИнтервал:

Закладка: