Джанет Свитцер - Правила успеха

- Название:Правила успеха

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция

- Год:2017

- Город:Москва

- ISBN:978-5-699-84772-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джанет Свитцер - Правила успеха краткое содержание

Джек Кэнфилд – ученик Наполеона Хилла, автор более 60 книг, разошедшихся по всему миру тиражами в 80 000 000 экземпляров, переведенных на 39 языков. Имя Джека Кэнфилда занесено в Книгу рекордов Гиннесса.

«Правила успеха» – легендарная классика, которая помогла 500 000 читателей добиться успеха как в бизнесе, так и в личной жизни! Стратегия позитивного мышления поможет вам четче сформулировать, что именно вы хотите получить от жизни, и расскажет, как этого добиться.

Правила успеха - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Определите также, сколько понадобится денег, чтобы поддерживать нынешний образ жизни и тогда, когда уйдете на пенсию и перестанете работать. Хотя я, например, не собираюсь бросать работу. Но если полный уход от дел входит в ваши планы, то Чарльз Шваб считает, что для получения желаемых $1000 в месяц в пенсионный период вам понадобится $230 000 в инвестициях. Если же вы смогли инвестировать миллион долларов с 6 %-ной ставкой, это даст вам налогооблагаемый доход приблизительно $4300 в месяц.

Хватит ли этого, будет зависеть от ряда факторов, например, от того, все ли уже выплачено за дом, скольким людям вы намерены помогать, каким будет ваше социальное пенсионное пособие и какой уровень жизни вы намерены поддерживать. Во всяком случае, если вы мечтаете вести какую-то экстравагантную, активную жизнь, много путешествовать, то $4300 в месяц может быть недостаточно и сегодня. А с учетом инфляции в будущем этого не хватит тем более.

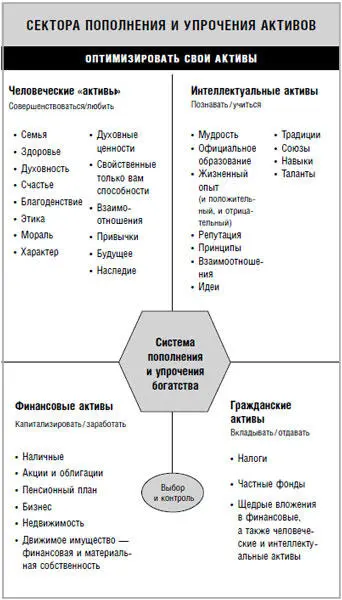

Большинство людей представления не имеет, сколько у них на самом деле денег. Например, знаете ли вы, какова стоимость вашего имущества за вычетом обязательств? Сколько денег у вас в сбережениях? Каковы постоянные и переменные расходы? Сколько вы выплачиваете по долгам и сколько уходит в год на платежи по процентам? Правильно ли вы застрахованы? Есть ли у вас финансовый план? А план недвижимости? Завещание? Оно отредактировано?

Если вы хотите разбогатеть, то должны четко представлять себе не только, на каком финансовом уровне находитесь сейчас, но и на какой хотите попасть и что для этого необходимо будет сделать.

Этап 1: Определить стоимость своего имущества за вычетом обязательств

Если вы этого еще не знаете, то можете:

1.Пригласить бухгалтера или специалиста по финансовому планированию, чтобы тот все обсчитал.

2. Присоединиться к организации наподобие Avedis Group (сетевая организация, предоставляющая финансовые услуги и консультации для простых людей, которые желают стать финансово грамотными и независимыми). Там вам помогут определить стоимость вашего имущества за гораздо меньшую цену, чем обычно берет большинство специалистов по финансовому планированию.

3. Приобретите какую-нибудь специальную программу типа «Личный финансовый отчет».

Этап 2: Определите, что вам понадобится в пенсионный период

Теперь подсчитайте, какими будут ваши финансовые потребности, когда вы уйдете на пенсию. Помните, что на пенсии вам прежде всего понадобится финансовая независимость. Хороший специалист по финансовому планированию подскажет, сколько сбережений и инвестиций потребуется, чтобы получать достаточный процент, дивиденды, ренту и авторские отчисления и вести привычную жизнь и дальше, уже без необходимости работать.

Финансовая независимость даст вам свободу следовать своим увлечениям, путешествовать, заниматься благотворительностью – делать то, что хотите.

Этап 3: Выясните, сколько и на что вы тратите

Проблема номер один у нынешнего поколения и в сегодняшней экономике – недостаток финансовой грамотности.

Алан Гринспан, председатель Федерального резервного управленияБольшинство не представляет, сколько в действительности тратит за месяц. Если вам никогда не доводилось отслеживать свои расходы, для начала запишите все постоянные расходы: выплаты по ипотеке, за машину, по ссудам, взносы по страховке, арендную плату и прочие очередные взносы, а также счета за кабельное телевидение, Интернет, фитнес-клуб и т. д. Затем подсчитайте расходы переменные, в среднем за полгода-год, а именно: коммунальные услуги, счета телефонной компании, питание, одежда, обслуживание машины, медицинское обслуживание и т. д.

И, наконец, в течение месяца записывайте все свои расходы, крупные и мелкие, от бензина для машины до чашечки кофе в Starbucks. В конце месяца суммируйте, чтобы иметь четкое представление, сколько и на что тратите. И посмотрите, в чем вы действительно нуждаетесь, а без чего спокойно могли бы обойтись. Это упражнение поможет вам сократить лишние расходы, если таковые обнаружатся.

Этап 4: Обучиться финансовой грамотности

В школе финансовой грамотности не учат. Чтобы выучиться ей и изменить свое финансовое мышление, понадобится много времени и труда.

Роберт Кийосаки, соавтор книги «Богатый папа, бедный папа» («Pich Dad, Poor Dad»)Вам следует не только внимательно следить за движением своих денег, ежедневно просматривая финансовые цели и ежемесячно отслеживая расходы, но и узнать как можно больше о финансах и инвестициях, для чего я рекомендую читать по крайней мере одну хорошую книгу по финансам каждый месяц весь следующий год.

Другой путь к финансовой грамотности – найти профессионалов, которые могут обучить вас навыкам обращения с деньгами, чтобы вы смогли построить здоровое финансовое будущее. Вы можете вложить деньги в акции и облигации, с которых будете получать проценты, или в недвижимость, которую будете сдавать в аренду и получать наличный доход, перекроющий выплаты по ипотеке.

Как и большинство тех, кто родился в период демографического взрыва и кому сейчас крепко за пятьдесят, Марк и Шейла Роббинсы даже не задумывались о том, чтобы создать для себя богатую, изобильную жизнь. Их мышление было «запрограммировано» на работу по найму, и оба упорно и тяжко трудились – Шейла – 35 лет стюардессой на Объединенных авиалиниях, а Марк – менеджером в агентстве по продаже автомобилей – и откладывали деньги на счет.

Потеряв почти половину своих пенсионных сбережений из-за сужения рынка акций, они решили поискать лучших путей. Тогда-то и присоединились к сетевой организации, оказывающей финансовые услуги и называющейся Avedis Group, и начали заниматься по предложенному курсу. Прочитав « Богатый папа, бедный папа» и поиграв в виртуальную финансовую игру Cash Flow Game, они стали мыслить финансовыми категориями, и их захватила идея заняться инвестициями в недвижимость. Они нашли риелтора, занимавшегося как раз тем типом собственности, который интересовал их, и за лето кое-что «прикупили». Теперь, всего лишь год спустя, они владеют 15 односемейными домами общей стоимостью более 2 миллионов долларов, сдают их в аренду и регулярно получают очень неплохой доход наличными.

Более того, у них собственное прибыльное агентство по продаже крайслеров, джипов и доджей и еще кое-какой домашний бизнес. Вот так, благодаря тому, что они захотели – и нашли время и деньги, чтобы вложить их в свое финансовое образование и применить на деле принципы, которые узнали, их жизнь разительно переменилась и никогда уже не будет прежней.

Читать дальшеИнтервал:

Закладка: