Уильям Паундстоун - Камень ломает ножницы. Как перехитрить кого угодно: практическое руководство

- Название:Камень ломает ножницы. Как перехитрить кого угодно: практическое руководство

- Автор:

- Жанр:

- Издательство:Азбука Бизнес, Азбука-Аттикус

- Год:2015

- Город:М.

- ISBN:978-5-389-09449-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Уильям Паундстоун - Камень ломает ножницы. Как перехитрить кого угодно: практическое руководство краткое содержание

Уильям Паундстоун обладает даром извлекать из психологии и поведенческой экономики практические советы и доказывает: прогнозировать легко, приятно, а иногда и прибыльно!

Камень ломает ножницы. Как перехитрить кого угодно: практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Многие инвесторы могут возразить, что 23 – это для PE не так уж много. Совершенно верно, но лишь для тех, кто родился позже середины 1970-х гг. Забудьте о «потерянном десятилетии». У нас теперь потерянное поколение инвесторов в акции: у них не было возможности получить так называемый средний реальный доход на фондовой бирже.

Корреляция между PE и рентабельностью вполне логична. Почему же большинство инвесторов в нее не верят?

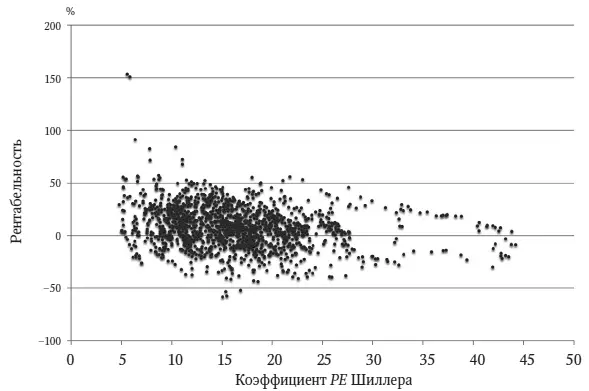

Ниже представлен еще один график соотношения рентабельности и PE . Это годовая рентабельность после покупки акций S & P при данном PE .

Облако точек в данном случае горизонтальное. Перспективы инвестора при величине PE , равной 30, примерно такие же, как при 10. Именно этого следует ожидать от эффективного рынка, где инвесторы учитывают все, что известно или предсказуемо относительно прибыли будущего периода. На рынке отсутствуют свободные деньги, чтобы при низком PE их можно было бы инвестировать на период до одного года.

Воздействие уровня PE на прибыль происходит с опозданием. Это неблагоприятный фактор, поскольку большинство людей неспособны принять правильное решение, когда последствия не наступают немедленно. Высокое значение PE принесет вам убытки, точно так же, как сладкие напитки вредно отразятся на здоровье, но лишь через несколько десятков лет. В период повышения биржевых курсов инвесторы делают то, что им кажется правильным в данный момент. Они поддаются «стадному чувству» и покупают акции, которые якобы сделают всех богатыми. График годовой рентабельности не выявляет никаких проблем в таких действиях. В некоторые месяцы положительная прибыль наблюдается при величине коэффициента PE , превышающей 40. На самых переоцененных рынках период роста может продолжаться еще год. Корреляция PE и рентабельности проявляется только при анализе более длительных периодов.

«Создается впечатление, что прогнозировать ближайшее будущее легче, чем отдаленное, – писал Шиллер, – но данные противоречат интуиции». Инвесторы, трейдеры и аналитики пытаются спрогнозировать совсем не то, что нужно: состояние рынка через несколько минут, недель или кварталов. Большинство бьются головой о кирпичную стену. По крайней мере, мелкие инвесторы.

Соотношение годовой рентабельности и PE

На протяжении длительного времени инвесторы почти не обращают внимания на величину PE . Эти периоды заканчиваются массовым убеждением, что акции недооценены или переоценены. После начала коррекции рынка маятник обычно проходит через среднюю точку и продолжает движение. Для завершения процесса может потребоваться 10 лет или даже больше. Это снижает прибыль за 20-летний период, когда акции покупаются при высоком PE , и повышает прибыль при инвестициях в периоды с низким PE .

Эффект покупки при низком или высоком значении PE может сохраняться больше 20 лет. Реклама инвестиций в акции часто приводит «среднюю» рентабельность за период с 1920 г. по сегодняшний день. Это выглядит разумным, поскольку нам не нужно напоминать, что данный период включает биржевой крах 1929 г., худшую катастрофу за всю историю рынка акций. Но не все понимают, что в 1920 г. коэффициент PE достиг дна, упав ниже 5. В настоящее время PE почти в пять раз выше. Такое повышение коэффициента само по себе прибавляет 1,7 процента в год к «средней» рентабельности, вычисленной за период с 1920 г. по сегодняшний день. Когда вы слышите, как человек хвастается невероятной прибыльностью, можно почти не сомневаться, что он воспользовался восходящей ветвью цикла PE .

«Инвесторам, настроенным на долгосрочные вложения, рекомендуется снизить свое присутствие на рынке акций при высоком PE , как это было в последнее время, и выходить на рынок при низком», – писал Шиллер в 2005 г. Это замечание может показаться бесспорным. Однако реакция на этот совет со стороны мелких инвесторов, пытавшихся спрогнозировать рынок акций, оказалась двойственной.

С одной стороны, легион известных экспертов рассуждает так, словно «тайминг рынка» – легкое и обычное дело . Когда оценка акций низка, они выставляются на продажу, и это самое подходящее время для покупки. Ученые мужи обычно не упоминают о долговременных изменениях по Шиллеру, а говорят о непрерывных колебаниях рынка, от дня ко дню. Они предлагают активную торговлю. Многие из этих экспертов спонсируются брокерами или взаимными инвестиционными фондами.

Пол Самуэльсон образно выразил мнение всех экономистов на этот счет. «Предположим, было продемонстрировано, что один из 20 алкоголиков способен перейти к умеренному потреблению спиртного, только за компанию, – сказал он, и заметил, что было бы разумным считать, что этого не произошло. – Вам никогда не удастся выявить этого единственного, а при выборе пятерых из 20 попытка, скорее всего, будет неудачной». По мнению Самуэльсона, не следует позволять друзьям делать попытку обыграть рынок. Даже если такое возможно теоретически, вероятность проиграть больше, чем вероятность выиграть. Мы уже убедились, что в пользу такого предположения свидетельствует множество фактов.

В последнее время к поведенческому штрафу прибавилась реклама взаимных инвестиционных фондов, расхваливающих стратегию «покупать и держать». Однако эти фонды не всегда руководствуются общественным благом. Менеджеры получают комиссионные только до тех пор, пока инвесторы владеют их фондами. Оправдание высокой комиссии легче найти у акционерных, чем у сберегательных фондов, получающих прибыль от ценных бумаг с фиксированной доходностью. Поэтому фонды с неохотой признают, что в некоторые периоды владеть акциями невыгодно. Они сочинили страшные истории, чтобы вынудить инвесторов «покупать и никогда не продавать».

Один из любимых аргументов заключается в том, что долгосрочная рентабельность фондовой биржи по большей части обусловлена немногочисленными удачными днями, обеспечивающими большую прибыль. Но заранее предсказать эти дни невозможно, и поэтому следует инвестировать постоянно. Возьмите десять максимальных значений ежедневного прироста индекса Доу-Джонса. Если бы вы инвестировали в акции Dow, то всего за десять дней могли бы практически утроить состояние (195 процентов роста).

Разумная реакция: И что с того? Дело в том, что нам приводят не всю статистику. Возьмите десять худших дней для индекса Доу-Джонса. Всего за десять дней вы могли бы лишиться более двух третей денег (падение на 68 процентов).

Семь из 10 «лучших» дней случились после краха 1929 г. в условиях наступившего хаоса, до начала 1933 г. Сундуки с золотом закопаны вперемешку с минами.

Читать дальшеИнтервал:

Закладка: