Уильям Паундстоун - Камень ломает ножницы. Как перехитрить кого угодно: практическое руководство

- Название:Камень ломает ножницы. Как перехитрить кого угодно: практическое руководство

- Автор:

- Жанр:

- Издательство:Азбука Бизнес, Азбука-Аттикус

- Год:2015

- Город:М.

- ISBN:978-5-389-09449-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Уильям Паундстоун - Камень ломает ножницы. Как перехитрить кого угодно: практическое руководство краткое содержание

Уильям Паундстоун обладает даром извлекать из психологии и поведенческой экономики практические советы и доказывает: прогнозировать легко, приятно, а иногда и прибыльно!

Камень ломает ножницы. Как перехитрить кого угодно: практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Инвестор, вкладывающий в индексный фонд, может создать аналог скользящего стоп-приказа при помощи коэффициента PE . Как и прежде, следует выбрать пару значений PE в качестве порогов покупки и продажи. Разница в том, что вы не вступаете в торги сразу после достижения порога. Вы следите за максимальным уровнем PE после преодоления порога продажи и продаете, как только он упадет на Х процентов после этого пика. Я по-прежнему предполагаю, что вы проверяете PE , скорректированный на 10-летний цикл, всего раз в месяц.

Для покупки акций вы действуете противоположно. После того как PE опустится ниже установленного порога, вы продолжаете следить за ежемесячным минимумом, и снова выходите на рынок для покупки в первый месяц, когда текущий PE превысит минимум на X процентов или больше.

Трейдеры, торгующие акциями, обычно устанавливают скользящий стоп-приказ на уровне от 10 до 30 процентов. Есть веская причина поддерживать величину Х маленькой. Вы будете продавать со скидкой не менее Х процентов от рыночного максимума и покупать с наценкой не менее Х процентов от рыночного минимума. Недостаток состоит в том, что при очень маленьком значении Х обычная месячная волатильность будет заставлять вас участвовать в торгах. Лучше иметь не такой чувствительный триггер – большую величину Х – чтобы воспользоваться инерцией, которая может заставить котировки пробить установленный порог.

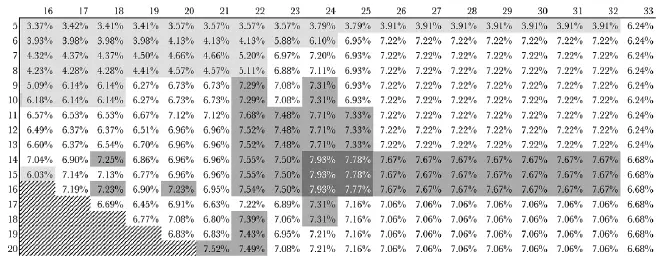

Как выяснилось, точное значение Х не столь критично. Ниже приведена таблица рентабельности для 6-процентного скользящего стоп-приказа за период с 1881 по 2013 г.

Я использовал тот же диапазон порогов покупки и продажи, что и в предыдущем примере, и такую же раскраску, наподобие тепловой карты. Здесь больше пар порогов, превышающих рынок на 1 процент и даже на 1,5 процента (самая темная заливка, в центре). И снова отдельные ячейки имеют меньшее значение, чем широкие зоны. В данном случае самая высокая рентабельность – 14, 15 или 16 в качестве порога покупки и 24 или 25 в качестве порога продажи – образует «яблочко» мишени, окруженное другими привлекательными значениями рентабельности. Тот, кто бросает дротик дартс, должен целиться в ячейку 15/24. Она обеспечивает 7,93 процента рентабельности за данный период, превышая S & P 500 на 1,7 процентных пункта в год.

Эти пороги отстоят на меньшее расстояние, чем при простой системе покупки и продажи, поскольку необязательно начинать торги при их пересечении. При наличии определенного тренда эффект скользящего порога зачастую позволяет им воспользоваться. Это помогает системе обеспечить преимущество за период, не превышающий времени жизни инвестора.

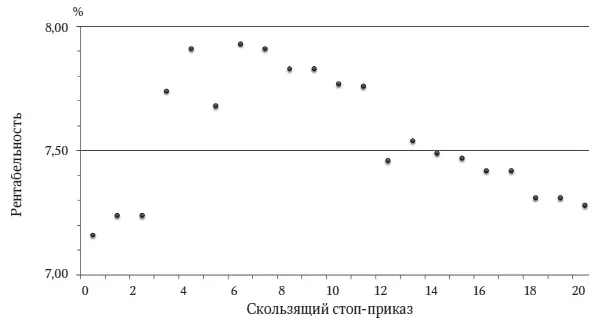

Зависимость рентабельности от скользящего стоп-приказа

Теперь позвольте обосновать скользящий стоп-приказ на уровне 6 процентов. Ниже приведен график изменения рентабельности в зависимости от величины Х . Пороги покупки и продажи я сохранял неизменными, 15 и 24 соответственно. Все уровни скользящего стоп-приказа выше 20 процентов давали одинаковый результат, а наибольшую рентабельность обеспечивали величины от 3 до 11 процентов. Максимум достигался при 6 процентах.

Аналогично можно варьировать интервал проверки. Проверка коэффициента PE всего раз в год – и при необходимости участие в торгах на бирже – обеспечит вполне приличную рентабельность 7,46 процента. Такие хорошие результаты графика проверки раз в месяц или раз в год могут шокировать любителей мобильных устройств, проверяющих состояние рынка несколько раз в день. За месяц может произойти многое, причем даже в спокойные времена. В октябре 1929 г. рынок рухнул на 26 процентов. Но месяцем раньше он упал на 11 процентов. Тот, кто продавал при 6-процентном падении, ушел с рынка до краха и продал акции по цене на 11 процентов меньше максимума.

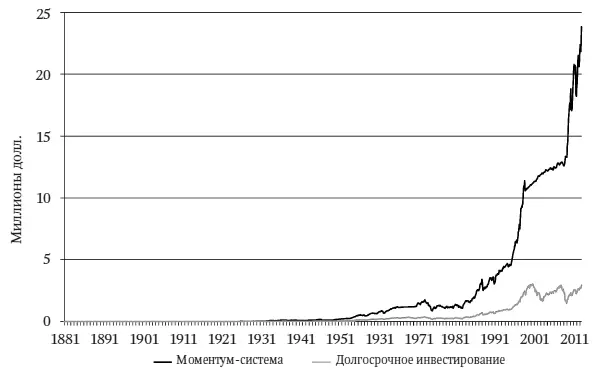

Предположим, ваш предок в январе 1881 г. купил акции американских компаний на сумму 1000 долларов, и с тех пор весь капитал инвестировался с помощью моментум-системы на основе PE , с порогами на уровне 15 и 24. Система четыре раза продала бы акции и четыре раза выкупила обратно. Это восемь торговых операций за 132 года, в среднем одна сделка в 17 лет. Инвестор может ожидать лишь небольшое число сделок за всю жизнь.

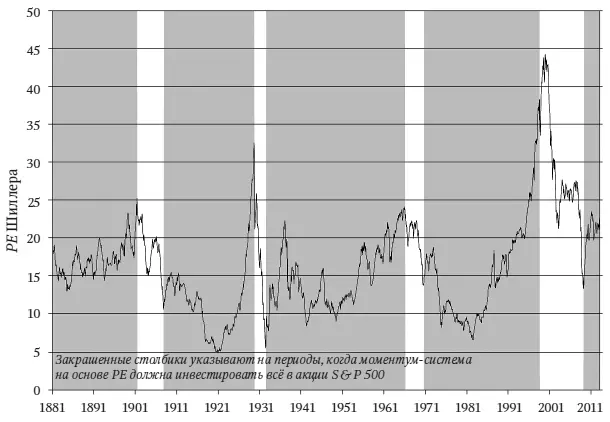

Ниже представлен график коэффициента PE , скорректированного на 10-летний цикл, с закрашенными столбиками, указывающими на периоды, когда инвестору, использующему моментум-систему на основе PE с порогами 15/24, следовало бы инвестировать в рынок акций. Незакрашенные полоски указывают на периоды, когда предпочтительнее инвестиции с фиксированным доходом.

Моментум-система на основе PE

В коротких временных промежутках все изменения PE , скорректированного на 10-летний цикл, обусловлены изменением биржевого курса. Резкий спад на графике PE соответствует резкому падению биржевого курса. Моментум-система на основе PE с удивительной точностью пропустила биржевой крах 1929 г. и оба краха 2000-х гг. А во время пузырей 1901 и 1966 гг. она продавала почти по максимуму, хотя покупала выше абсолютного минимума.

Ниже приведен график стоимости портфеля ценных бумаг. Это реальный доход после учета обесценивания доллара (но без учета операционных издержек, комиссии за управление и налогов). За период 132 года инвестиции в 10-летние казначейские облигации США превратили бы первоначальные 1000 долларов в 18 704 долларов, с учетом инфляции. Я не стал изображать эту линию на графике, поскольку она расположилась бы так близко к горизонтальной оси, что почти слилась бы с ней.

Моментум-система на основе PE и долгосрочное инвестирование

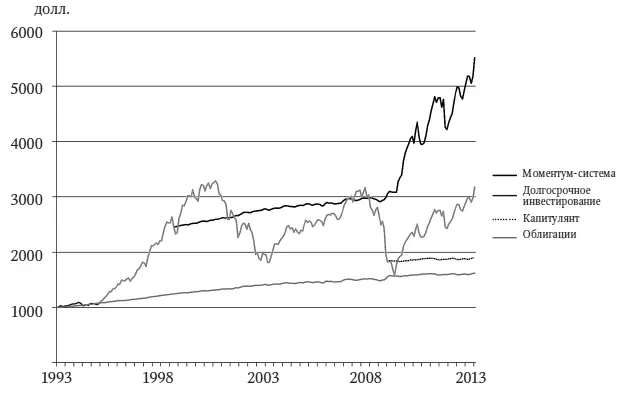

Рост стоимости портфеля ценных бумаг, 1993–2013

Инвестор, предпочитающий долгосрочное инвестирование в акции S & P 500 и его предшественника превратил бы 1000 долларов в 2 932 653 долларов. А инвестор, использующий моментум-систему на основе PE , чтобы переключаться с акций на облигации, обладал бы капиталом стоимостью 23 836 362 доларов. Это почти в восемь раз больше, чем при долгосрочном инвестировании.

Никто не инвестирует сроком на 132 года. Давайте оценим более реальный период, 20 лет с января 1993 по январь 2013 г. На этот раз начнем с 1000 долларов в 1993 г. Инвестиции в облигации дадут рост до 1617 долларов в реальном выражении. Долгосрочное инвестирование увеличит капитал до 3173. Моментум-система на основе PE позволит получить 5517 долларов.

Читать дальшеИнтервал:

Закладка: