Лакхбир Хейр - Ценные бумаги, обеспеченные ипотекой и активами

- Название:Ценные бумаги, обеспеченные ипотекой и активами

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2007

- Город:Москва

- ISBN:978-5-9614-0481-4, 0-471-38587-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Лакхбир Хейр - Ценные бумаги, обеспеченные ипотекой и активами краткое содержание

Книга предназначена как для начинающих, так и для опытных специалистов и всех, кто интересуется проблемой секьюритизации.

Ценные бумаги, обеспеченные ипотекой и активами - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

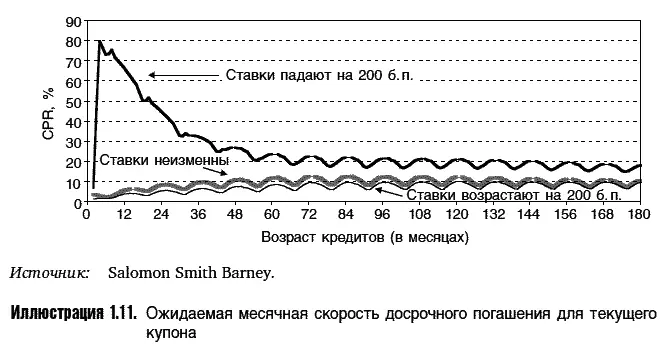

• При сохранении текущих процентных ставок ожидаемая скорость досрочного погашения зависит главным образом от оборота недвижимости и увеличивается в течение нескольких лет по мере повышения выдержанности кредитов.

• При падении ставок на 200 б.п. скорость резко возрастает и достигает пика на уровне 80 % CPR, а затем постепенно снижается из-за выгорания по мере того, как те, кто хочет и может осуществить рефинансирование, уходят из пула.

• При повышении ставок на 200 б.п. скорость досрочного погашения падает, поскольку возможности рефинансирования сокращаются, а рост рынков недвижимости замедляется из-за снижения доступности жилья. Период превращения данной сквозной бумаги в выдержанную увеличивается, поскольку у заемщиков, получающих кредиты с дисконтом, нет стимула к переезду. Однако по мере привыкания рынка жилья к более высоким ставкам скорость досрочного погашения возрастает, и сквозная бумага становится полностью выдержанной.

Для практических целей вектор месячных прогнозов превращают в суммарный показатель, который представляет собой средневзвешенную величину, где больший вес имеют более ранние скорости, соответствующие высоким начальным балансам [20] Salomon Smith Barney обычно рассчитывает один показатель скорости досрочного погашения (CPR или PSA), который дает то же средневзвешенное время жизни сквозной ценной бумаги, что и вектор месячных прогнозов. Его называют WAL-эквивалентной скоростью.

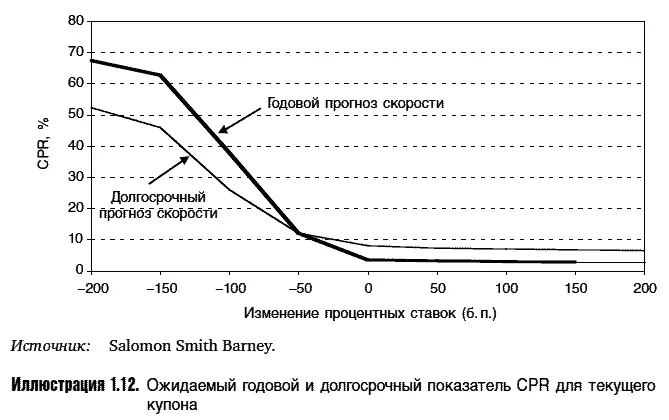

. Иллюстрация 1.12 показывает годовые и долгосрочные (на весь период обращения ценной бумаги) прогнозы CPR текущего купона для различных сценариев.

Графики средних скоростей на иллюстрации 1.12 демонстрируют тот же характер изменения выдержанности ценных бумаг, что и иллюстрация 1.11. В базовом случае и при повышении процентных ставок краткосрочный прогноз (годовой) дает более низкую скорость, чем долгосрочный. Это результат роста скорости со временем в связи с оборотом недвижимости, который виден на иллюстрации 1.11 (базовый сценарий и рост ставок на 200 б.п.).

При падении процентных ставок на 100 б.п. и более вероятность рефинансирования кредитов сильно увеличивается, и скорость досрочного погашения резко возрастает. В условиях стабилизации ставок после первоначального падения выгорание приводит к постепенному снижению активности рефинансирования, что делает краткосрочную скорость досрочного погашения выше долгосрочной.

Отчетливая S-образная форма кривых на иллюстрации 1.12 характеризует зависимость скорости досрочного погашения от экономической выгоды рефинансирования (т. е. от того, насколько данный купон « в деньгах »). Обратите внимание, что S-образная кривая перевернута, поскольку выгода рефинансирования возрастает со снижением процентных ставок. Для ипотеки с дисконтом (соответствующей сценариям сохранения или повышения процентных ставок, иллюстрация 1.11) скорость досрочного погашения зависит главным образом от оборота недвижимости, который в более длительной перспективе относительно нечувствителен к изменению процентных ставок. Поэтому S-образная кривая в условиях сохранения и повышения ставок становится плоской. Однако, когда процентные ставки падают, а купон начинает торговаться с премией, скорость досрочного погашения резко возрастает. Вместе с тем по мере снижения ставок S-образная кривая вновь уплощается, поскольку купон теперь уже заметно «в деньгах», и дальнейшее повышение стимулов лишь незначительно активизирует рефинансирование.

Доходность, среднее время жизни и спред к казначейским ценным бумагам

Имея прогноз досрочного погашения, мы можем рассчитать с помощью стандартных формул (см. приложение А) денежные потоки от MBS. Общепринятые методы оценки облигаций позволяют на основе этих денежных потоков и цены определить доходность MBS.

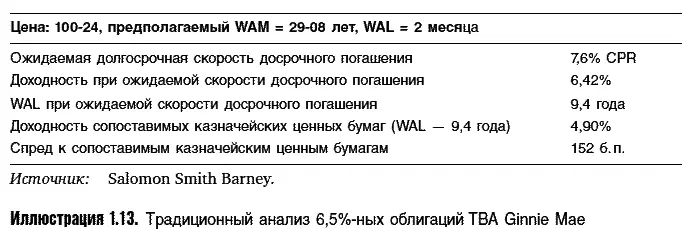

При оценке американских ценных бумаг с фиксированным доходом в качестве ориентира нередко используют казначейские ценные бумаги, а доходность облигаций обычно выражают через спред к сопоставимым казначейским бумагам. Что считать сопоставимой казначейской бумагой для MBS, предусматривающих не единовременное, а постепенное погашение долга, не совсем понятно. Обычно на рынке принято сравнивать MBS с казначейскими бумагами со сроком погашения близким к средневзвешенному времени жизни MBS (weighted average life – WAL). WAL определяется как среднее время до того момента, пока остаток основного долга не упадет ниже одного доллара. WAL рассчитывается путем умножения доли долга, погашенной в отрезок времени t , на t с последующим суммированием полученных произведений по t (см. формулу A6 приложения А). Иллюстрация 1.13 демонстрирует применение традиционных методов анализа облигаций к сквозным 6,5 %-ным облигациям TBA Ginnie Mae.

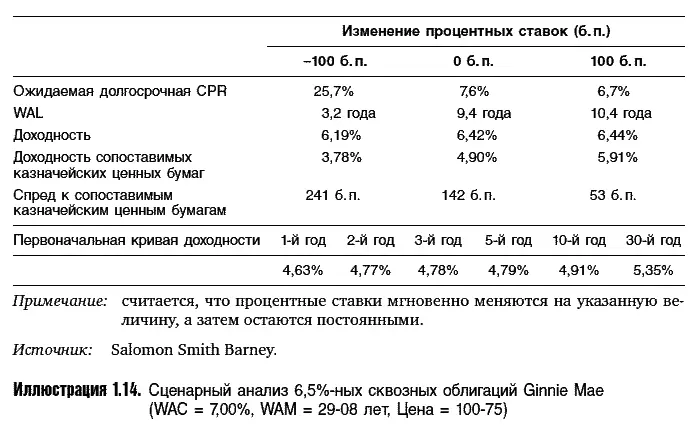

Как видим, и доходность, и WAL (а следовательно, и выбор сопоставимых казначейских бумаг) зависят от ожидаемой скорости досрочного погашения, которая в свою очередь зависит от уровня процентных ставок. Поэтому рекомендуется проанализировать эти показатели при нескольких сценариях изменения процентных ставок. Иллюстрация 1.14 показывает ожидаемую скорость досрочного погашения, показатели доходности и WAL для 6,5 %-ных облигаций Ginnie Mae в базовом случае, а также при параллельном смещении кривой доходности на 100 б.п. вверх и вниз.

Результаты, приведенные на иллюстрации 1.14, показывают и достоинства, и недостатки статичного анализа MBS. Этот метод, в частности, наглядно демонстрирует изменение времени жизни MBS в зависимости от движения процентных ставок. Так, если процентные ставки падают на 100 б.п., то MBS начинают торговаться с премией, скорость досрочного погашения резко возрастает, а WAL уменьшается с 9,4 до 3,2 лет. И наоборот, если ставки растут, скорость досрочного погашения несколько снижается, а WAL увеличивается до 10,4 лет. Обратите внимание на асимметрию эффекта – гораздо более сильное изменение WAL при падении процентных ставок, чем при их росте. Это говорит о том, что рассматриваемые MBS в силу близости их цены к номиналу и незначительности рефинансирования при постоянстве процентных ставок находятся ближе к нижней части S-образной кривой досрочного погашения (см. иллюстрацию 1.12). Поэтому, если процентные ставки падают на 100 б.п., то ожидаемая скорость досрочного погашения быстро идет к верхней части кривой; в случае же их роста происходит лишь незначительное снижение скорости на плоском участке. Четкое представление о чувствительности WAL к скорости досрочного погашения особенно полезно иметь при оценке структурированных ипотечных ценных бумаг типа CMO (часть пятая), где она неочевидна.

Читать дальшеИнтервал:

Закладка: