Лакхбир Хейр - Ценные бумаги, обеспеченные ипотекой и активами

- Название:Ценные бумаги, обеспеченные ипотекой и активами

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2007

- Город:Москва

- ISBN:978-5-9614-0481-4, 0-471-38587-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Лакхбир Хейр - Ценные бумаги, обеспеченные ипотекой и активами краткое содержание

Книга предназначена как для начинающих, так и для опытных специалистов и всех, кто интересуется проблемой секьюритизации.

Ценные бумаги, обеспеченные ипотекой и активами - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1.3. Основы анализа ипотечных ценных бумаг

В этом разделе мы расскажем об основах анализа MBS и начнем с досрочного погашения. Также мы рассмотрим стандартные критерии оценки облигаций, в частности спред доходности. Хотя зависимость денежных потоков по ипотечным кредитам от процентных ставок (в результате досрочного погашения) сужает возможности применения традиционного анализа облигаций к MBS, изучение его основ служит хорошим отправным пунктом.

Показатели досрочного погашения

Уровень досрочного погашения характеризуется разницей между фактической и запланированной суммой погашения основного долга. Скорость досрочного погашения обычно выражают через непогашенный баланс (в отличие, например, от первоначального баланса). Для измерения скорости досрочного погашения можно использовать несколько показателей.

Месячная скорость досрочного погашения(single monthly mortality – SMM). Этот показатель – основа всех расчетов, касающихся досрочного погашения. SMM равна доле баланса на начало месяца, которая досрочно погашается в течение данного месяца; прежде чем определять SMM, из баланса вычитают сумму запланированного погашения. Так, если баланс на начало месяца составляет 100 долл., запланированный основной платеж – 0,5 долл., а полученный основной платеж – 1 долл., то досрочное погашение равно 0,5 долл., а SMM – 0,5 долл. / (100 долл. – 0,5 долл.) = 0,5/99,5, или 0,5025 %.

Постоянная скорость досрочного погашения(constant prepayment rate – CPR). CPR – это SMM в годовом исчислении, т. е. кумулятивная скорость досрочного погашения за 12 месяцев при условии неизменности SMM. Для невысоких значений месячной скорости (менее нескольких процентов) CPR примерно равняется 12 SMM.

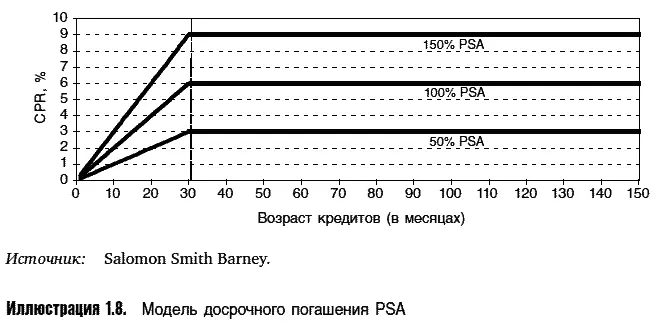

Модель PSA(Public Securities Association – Ассоциация дилеров по государственным ценным бумагам). В середине 1980-х гг. PSA предложила свою модель характерного для MBS изменения скорости досрочного погашения. Обычно новые кредиты имеют низкую скорость досрочного погашения, которая возрастает до тех пор, пока эти кредиты не станут выдержанными. Модель PSA предполагает корректировку CPR с учетом возраста пула кредитов, как это видно на иллюстрации 1.8. На базовой кривой PSA, или 100 % PSA, CPR, вначале равная нулю, увеличивается ежемесячно на 0,2 % до тридцатого месяца, после чего остается постоянной на уровне 6 %. Если взять 50 % PSA, то CPR в любом месяце будет вдвое ниже, чем на базовой кривой, а если 200 % PSA – вдвое выше. Скорость досрочного погашения редко представляют в SMM. Обычно ее выражают либо в CPR, либо в PSA (этот показатель можно представить как CPR, скорректированную на возраст кредитов).

Что предпочтительней: CPR или PSA?Инвесторы должны понимать, что CPR и PSA – это лишь разные единицы измерения скорости досрочного погашения. Тому, кто ясно представляет смысл этих показателей, совершенно неважно, в чем выражать месячную скорость досрочного погашения, в CPR или PSA. Денежный поток по MBS не меняется при замене показателя.

Разница проявляется при прогнозировании скорости досрочного погашения для сравнительно новых кредитов по фактическим данным. Дело в том, что каждый метод измерения исходит из своих допущений относительно влияния возраста кредитов на скорость. CPR не предполагает изменения скорости досрочного погашения по мере старения кредитов: если показатель CPR изначально равен 3 %, то он останется таким же и через 10 месяцев, и через 100. В PSA явно заложено изменение скорости по мере старения: она возрастает линейно в течение 30 месяцев. Поэтому 3 %-ная CPR для 10-месячных кредитов считается эквивалентной 9 %-ной CPR для кредитов, возраст которых более 30 месяцев.

Показатель PSA был бы предпочтительнее, если бы старение кредитов действительно происходило в соответствии с моделью PSA. Однако, хотя кривая PSA и основана на исторических данных (средняя скорость досрочного погашения по выдержанным кредитам FHA с дисконтом составляла около 6 %, а период достижения выдержанности – примерно 30 месяцев), эти данные (так называемый опыт FHA) потеряли актуальность. Нынешний характер старения сильно отличается от того, что заложен в PSA. Так, CPR у новых торгуемых с премией выпусков может достигать 30 % и более, что в пересчете на PSA составляет тысячи процентов. Очевидно, что кривая 4000 % PSA совершенно бесполезна для оценки будущей скорости досрочного погашения. Вместе с тем показатель CPR в 1 % по новым бумагам с дисконтом также лишен какой-либо прогнозной ценности.

Подведем итог сказанному. Совершенно неважно, какой показатель скорости досрочного погашения используется – CPR или PSA (или SMM). Однако в случае новых ценных бумаг нужно очень осторожно подходить к экстраполяции фактических CPR или PSA. Для подобных ценных бумаг ожидаемые денежные потоки следует рассчитывать на основе вектора ожидаемых месячных скоростей с учетом ожидаемой модели повышения выдержанности MBS [14] Обратите внимание, если вектор месячных проектировок, подобный генерируемому с помощью модели досрочного погашения Salomon Smith Barney, используется для расчета ожидаемых денежных потоков от MBS, то результаты будут теми же самыми, независимо от того, в чем представлен вектор – в CPR или в PSA.

.

Влияние досрочного погашения на денежные потоки от MBS

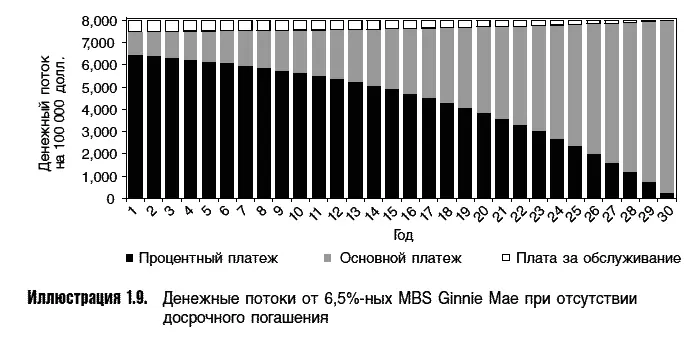

Иллюстрация 1.9 показывает денежные потоки от новых 6,5 %-ных MBS Ginnie Mae в случае (маловероятном) нулевого досрочного погашения, т. е. при условии, что все базовые кредиты будут погашаться в течение полных 30 лет, на которые они первоначально выдавались. Хотя совокупный месячный платеж по базовым кредитам не меняется со временем, держатели MBS Ginnie Mae получают его за вычетом спреда обслуживания в размере 50 б.п. (заемщики платят 7 %, а инвесторы получают 6,5 %). Таким образом, получаемая сервисерами сумма прямо пропорциональна балансу непогашенного долга и снижается с уменьшением этого баланса.

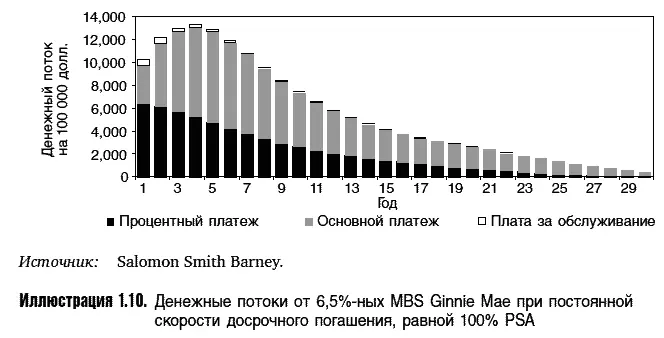

На практике все MBS в той или иной мере погашаются досрочно. Иллюстрация 1.10 демонстрирует изменение денежных потоков от 6,5 %-ных MBS Ginnie Mae в случае постоянной скорости досрочного погашения, равной 100 % PSA.

Хотя на практике скорость досрочного погашения меняется из месяца в месяц, иллюстрация 1.10 дает реальное представление о вероятной динамике денежных потоков от MBS с характерным пиком основных платежей и совокупного денежного потока и последующим их снижением по мере сокращения баланса.

Читать дальшеИнтервал:

Закладка: