Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов

- Название:Инвестиционная оценка. Инструменты и методы оценки любых активов

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2008

- Город:Москва

- ISBN:978-5-9614-0802-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов краткое содержание

Книга Асвата Дамодарана является классической работой в области инвестиционной оценки. Она содержит инструменты и методы определения стоимости практически любого актива, включая такие сложные объекты оценки, как компании, предоставляющие финансовые услуги, и активы интернет-компаний. Книга имеет ярко выраженную практическую направленность. Помимо алгоритмов оценки книга содержит множество примеров из реального бизнеса.

Книга ориентирована на менеджеров высшего звена, предпринимателей, инвесторов, профессиональных оценщиков, сотрудников инвестиционных компаний и банков, а также преподавателей и студентов.

Инвестиционная оценка. Инструменты и методы оценки любых активов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

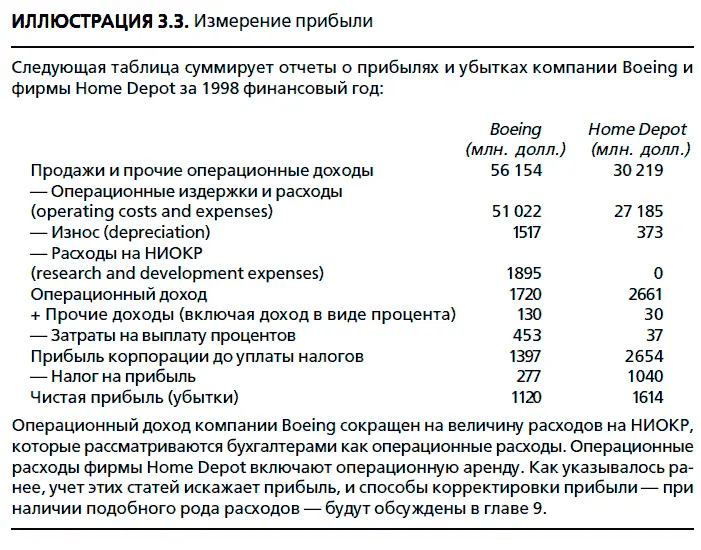

• Статьи расходов, связанные с необычными или редкими событиями , например доходы или убытки вследствие изъятия актива или филиала, а также списания и восстановительные затраты. Компании иногда учитывают такие статьи как часть операционных расходов. Например, компания Boeing в 1997 г. предприняла списание 1,4 млрд. долл. с целью корректировки стоимости активов, требуемых для приобретения компании McDonnell Douglas. При этом данная операция была отображена как часть текущих расходов.

• Чрезвычайные события , которые определяются как «события, необычные по своей природе, редкие по частоте своего появления и ощутимые по своему воздействию». В качестве примеров можно привести выигрыш за отчетный период, связанный с рефинансированием долга с высоким купоном при помощи долга с низким купоном, а также прибыли или убытки, возникшие в результате владения ликвидными ценными бумагами.

• Убытки, связанные с прекращением операций , которые охватывают как убытки за период прекращения производства, так и ожидаемый убыток от распродажи связанных с ним активов. Тем не менее для того, чтобы квалифицировать данные убытки, должна существовать возможность отделения операций от фирмы.

• Прибыли и убытки, связанные с изменениями в правилах бухгалтерского учета . Они измеряют изменения в доходах, вызванные изменениями в порядке отчетности, причиной которых могут быть как сама фирма (если она добровольно вводит, например, изменения в оценке товарноматериальных запасов), так и перемены в бухгалтерских стандартах.

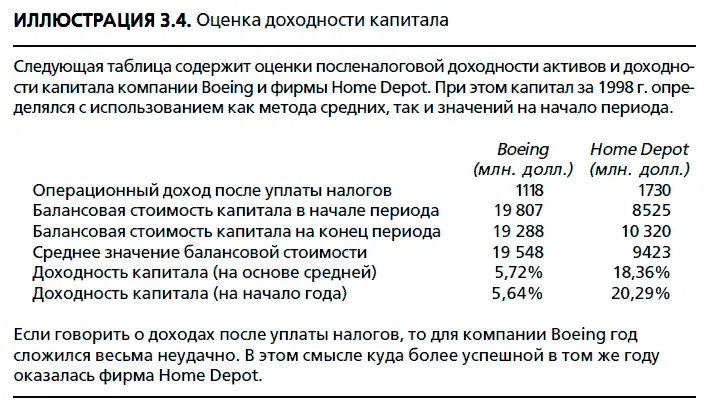

Измерение доходности.Хотя отчеты о прибылях и убытках позволяют нам оценивать доходность фирмы в абсолютных величинах, столь же важно измерять ее в процентном выражении. Для выражения отдачи существуют два основных коэффициента. Один из них отражает доходность по отношению к капиталу, привлеченному для достижения определенной нормы доходности на инвестиции. Это может быть проделано либо с точки зрения инвесторов (т. е. по отношению к собственному капиталу), либо с точки зрения фирмы в целом. Другой коэффициент отражает доходность применительно к продажам на основе оценки нормы прибыли.

Доходность активов и доходность капитала. Доходность активов (return on assets – ROA) фирмы измеряет эффективность усилий по извлечению прибыли из активов до возникновения эффекта от финансирования:

Прибыль до уплаты процентов и налогов (earnings before interest and taxes – EBIT) есть бухгалтерская мера операционного дохода, взятая из отчета о прибылях и убытках, а совокупные активы определяются на основе бухгалтерской оценки активов, т. е. речь идет о балансовой (книжной) стоимости (book value – BV) большинства активов. По-другому доходность активов может быть записана следующим образом:

За счет отделения результатов финансовой деятельности от результатов основной деятельности предприятия этот показатель дает более чистую оценку истинной доходности активов.

Доходность активов можно вычислить и без учета уплаченных налогов, не теряя при этом степени обобщения. Для этого необходимо использовать прибыль до уплаты процентов и налогов и без поправки на налоговую ставку:

Данный показатель полезен, если фирма или ее подразделение оцениваются с целью преобретения покупателем с иной налоговой ставкой.

Более полезной мерой дохода может оказаться та, что соотносит операционный доход с капиталом, вложенным в фирму, когда капитал определяется как сумма балансовой стоимости долгов и собственного капитала. Данный показатель называется доходностью капитала (return on capital – ROC), и в тех случаях, когда существенная доля задолженности является текущей (например, счета к оплате) или не накладывающей обязательств по выплате процентов, данный подход дает более точную меру истинного дохода, заработанного на вовлеченный в дело капитал:

Для обоих показателей балансовую стоимость можно измерить либо на начало периода, либо как среднее от значений в начале и по завершении периода.

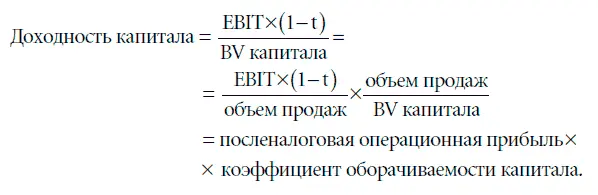

Декомпозиция доходности капитала . Доходность капитала фирмы можно записать как функцию нормы операционной прибыли, получаемой от продаж, и коэффициента оборачиваемости ее капитала.

Таким образом, фирма может достичь более высокой доходности капитала либо через увеличение нормы прибыли, либо за счет более эффективного использования своего капитала для увеличения объема продаж. Скорее всего, возможности увеличения объема продаж ограничиваются конкуренцией и имеющимися технологиями. Тем не менее, даже оставаясь в рамках этих ограничений, фирма всегда может выбрать такое сочетание маржи прибыли и оборачиваемости капитала, которое максимально увеличит доходность ее капитала. Этот показатель различается в зависимости от вида фирм в разных секторах экономики. В значительной степени это связано с различиями в норме прибыли и коэффициентах оборачиваемости капитала.

Доходность собственного капитала. В то время как доходность капитала отражает доходность фирмы в целом, доходность собственного капитала (return on equity – ROE) выражает доходность с точки зрения инвесторов в собственный капитал. В данном показателе соотносится прибыль инвесторов от собственного капитала (чистая прибыль после уплаты налогов и процентов) с балансовой стоимостью инвестиций в собственный капитал.

Поскольку владельцы привилегированных акций предъявляют к фирме другие притязания по сравнению с держателями обыкновенных акций, чистая прибыль должна оцениваться после выплаты дивидендов на привилегированные акции, а собственный капитал не должен включать балансовую стоимость привилегированных акций. Этого можно достичь, подставив в числитель чистую прибыль после выплаты дивидендов по привилегированным акциям, а в знаменатель – балансовую стоимость собственного капитала.

Читать дальшеИнтервал:

Закладка: