Джон Теннент - Управление денежными потоками. Как не оказаться на мели

- Название:Управление денежными потоками. Как не оказаться на мели

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2014

- Город:Москва

- ISBN:978-5-9614-3473-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джон Теннент - Управление денежными потоками. Как не оказаться на мели краткое содержание

Управление денежными потоками. Как не оказаться на мели - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Признание расхода

Расход признается в отчете о прибылях и убытках тогда же, когда и доход. Расход считается понесенным в момент получения выгоды от товаров или услуг. Такая выгода возникает необязательно в момент доставки предметов на предприятие: к примеру, комплектующие детали для производства сразу же определяются на склад, где пребывают до востребования. Применительно к отчету о прибылях и убытках существует так называемый принцип соответствия: расходы на предоставление товаров и услуг клиентам увязываются с доходами, полученными от их продажи. Соответственно, выгода от комплектующих, используемых при производстве изделий, возникает в момент продажи, а не в момент изготовления.

Независимо от того, используются комплектующие сразу же или хранятся какое-то время на складе, они, как правило, оплачиваются в течение 30–90 дней после доставки. Расходы, уже понесенные, но еще не выплаченные, отображаются в балансовом отчете как кредиторская задолженность – счета от поставщиков, которые подлежат оплате.

Помимо такого пассива, как кредиторская задолженность, существует еще и такой пассив, как начисленные расходы. Начисленные расходы – это примерная стоимость товаров и услуг, выгода от которых уже получена или частично получена, но счет за которые еще не выставлен: к примеру, потребление электроэнергии, счет за которую выставляется по окончании определенного временно́го периода после снятия показаний счетчика. Соответственно, начисленные расходы – это предполагаемая кредиторская задолженность, которая включается в отчет в целях обеспечения правильности учета расходов для определения прибыльности. Начисленные расходы выплачиваются, как правило, после погашения кредиторской задолженности, но оба этих пассива относятся к неизбежному оттоку денежных средств.

Толкование отчета о прибылях и убытках

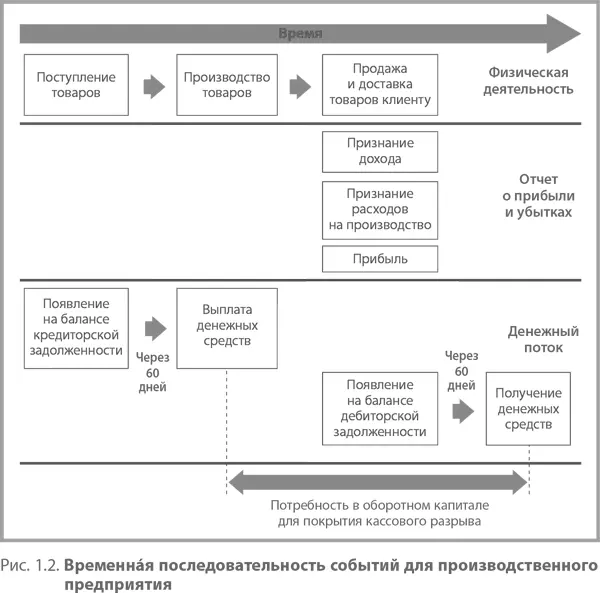

В отчете о прибылях и убытках отображается деятельность компании, а не движение денежных средств. По нему можно судить о том, насколько она прибыльна, но нельзя судить о ее денежной позиции. Временна́я связь между различными событиями для производственного предприятия представлена на рис. 1.2.

На многих предприятиях единственным документом, предоставляемым операционным менеджерам и содержащим финансовую информацию, является так называемый бюджетный отчет, являющийся аналогом отчета о прибылях и убытках. Поскольку эти менеджеры не располагают информацией о движении денежных средств, у них нет ни стимула, ни умения контролировать его или управлять им.

Стоимость активов

Раздел балансового отчета, на который обычно приходится наибольшая сумма денежных средств, – основные фонды, в число которых входят земля, здания, оборудование и транспортные средства. Из этого следует, что основные фонды также могут принести наибольшую сумму денежных средств, когда в них возникнет необходимость. Вместе с тем сумма, которая приводится в балансовом отчете, не отображает текущую рыночную стоимость основных фондов. Она определяется по следующим принципам.

• Первоначальная стоимость.Для активов в балансовом отчете указывается изначальная стоимость за вычетом амортизации (см. ниже). Если фактическая стоимость какого-либо актива выросла, в отчетности она обычно не пересматривается (хотя это и возможно) – отчасти ввиду переменчивости ситуации на рынке, но главным образом потому, что до заключения сделки стоимость носит лишь индикативный характер. Особенно это касается активов, изготовленных по заказу, которые сложно или вовсе невозможно перепродать.

• Анализ на предмет обесценения.Директора раз в год должны анализировать портфель активов и определять, имело ли место устойчивое обесценение какого-либо из них. После этого производится частичное списание стоимости с учетом возможного изначального ее завышения.

Эти принципы, если они применяются надлежащим образом, позволяют, например, для таких активов, как здания, учесть при росте рыночных цен скрытую стоимость, которая не отображается в балансовом отчете.

Амортизация

Амортизация – это распределение стоимости основного актива на весь срок его службы.

Стоимость актива – это цена его покупки плюс, где это целесообразно, расходы на его доставку и установку. Срок службы актива устанавливается решением топ-менеджмента. Одни активы, например компьютеры, имеют небольшой срок службы ввиду технического устаревания; другие, такие как здания, служат десятки лет. Соответственно, предприятие распределяет активы по категориям и устанавливает стандартный срок службы для каждой из них: к примеру, для зданий, находящихся в полной собственности предприятия, он может составлять 50 лет, а для компьютеров или автомобилей – три-четыре года.

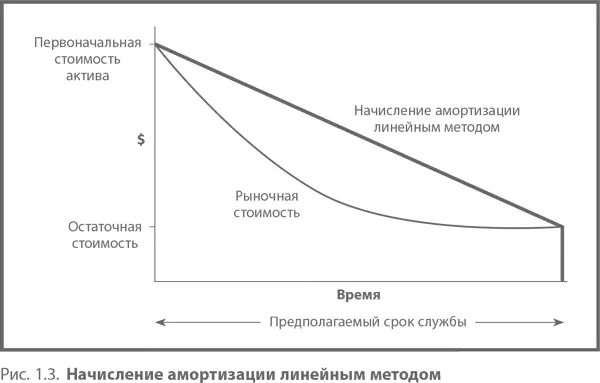

Существует несколько методов распределения стоимости владения активом. Большинство предприятий используют линейный метод амортизации, при помощи которого стоимость равномерно распределяется по всему сроку службы актива.

Если актив списывается в конце срока службы, стоимость владения им соответствует стоимости покупки. Если же актив, такой как автомобиль, продается до того, как его текущая стоимость снижается до нуля, общая сумма амортизации, распределяемая по его сроку службы, равна его стоимости за вычетом потенциальной остаточной стоимости.

Как видно из рис. 1.3, линейная амортизация для тех активов, рыночная стоимость которых после покупки может быстро снизиться (например, компьютеров), дает такую балансовую стоимость, которая потенциально превышает рыночную.

Балансовые активы

Если компания успешно ведет бизнес и имеет положительный денежный поток, расхождение между рыночной стоимостью основных фондов и их балансовой стоимостью вряд ли будет проблемой. Эти активы удерживаются для того, чтобы их использовать, а не ради их рыночной стоимости, и такое расхождение со временем сойдет на нет. Рыночная стоимость актива обретает значимость только тогда, когда он уже не нужен компании или когда у нее возникает дефицит денежных средств, обуславливающий потребность в его продаже. Управление активами рассматривается в главе 5.

В отличие от основных фондов, для большинства других активов в балансовом отчете приводится стоимость, близкая к фактической. Топ-менеджмент должен регулярно анализировать перечень товарно-материальных запасов, чтобы списывать избыточные или не подлежащие продаже запасы, а также дебиторскую задолженность, чтобы списывать безнадежные долги. Решение менеджмента касательно списания может быть не совсем верным – не подлежащим продаже может оказаться большее или меньшее количество позиций запасов, а какие-то из безнадежных долгов будут в итоге быть выплачены.

Читать дальшеИнтервал:

Закладка: