Бенджамин Грэм - Разумный инвестор. Полное руководство по стоимостному инвестированию

- Название:Разумный инвестор. Полное руководство по стоимостному инвестированию

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2014

- Город:Москва

- ISBN:978-5-9614-3597-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Бенджамин Грэм - Разумный инвестор. Полное руководство по стоимостному инвестированию краткое содержание

Разумный инвестор. Полное руководство по стоимостному инвестированию - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Эти данные убедительно подтверждают справедливость приведенных в главе 1 рассуждений о том, что инвестор вправе рассчитывать на среднюю дивидендную доходность на уровне 3,5 % рыночной стоимости акций плюс доход на реинвестированные дивиденды, скажем, на уровне 4 %. (При этом мы исходим из того, что при увеличении балансовой стоимости на $1 рыночная стоимость возрастает примерно на $1,60.)

Читатель может возразить, что наши расчеты не учитывают роста доходности и стоимости акций вследствие прогнозируемого 3 %-ного роста инфляции. В свое оправдание мы можем сослаться на полное отсутствие свидетельств того, что в прошлом инфляция сопоставимого уровня оказывала какое-либо непосредственное влияние на величину прибыли в расчете на акцию. Сухие цифры показывают, что значительный рост прибыльности акций компаний, входящих в расчет индекса Доу – Джонса, за последние 20 лет всегда происходил вследствие соответствующего увеличения объема инвестированного капитала, полученного за счет реинвестирования прибыли. Если бы инфляция выступала самостоятельным благоприятным фактором, она приводила бы к росту стоимости ранее вложенного капитала, что, в свою очередь, повышало бы и его норму прибыли и, следовательно, рентабельность и старого, и нового капитала вместе взятых. Но в действительности за последние 20 лет ничего подобного не наблюдалось, несмотря на то, что цены производителей выросли почти на 40 %. (Цены производителей оказывают более серьезное влияние на прибыль корпораций, чем потребительские цены.) Инфляция может привести к росту стоимости обыкновенных акций лишь через повышение нормы прибыли инвестированного капитала. Но, как показывают данные, на практике этого не происходило.

В прошлом в рамках экономических циклов рост экономики всегда сопровождался ростом цен, а спад – их снижением. Принято было считать, что небольшая инфляция способствует росту прибыли. Эта точка зрения не противоречит ситуации 1950–1970 гг., когда бизнес процветал на фоне роста цен. Но цифры говорят о том, что позитивное влияние инфляции на способность номинированного в акциях капитала приносить прибыль было весьма ограниченным. Практически его даже не хватало для поддержания нормы прибыли инвестированного капитала. Очевидно, серьезные противодействующие факторы препятствовали увеличению прибыльности американских корпораций. Надо полагать, важнейшие из этих факторов включали (1) опережающие темпы роста заработной платы по сравнению с темпами роста производительности труда и (2) огромную потребность в притоке нового капитала, сдерживавшую рост соотношения объема продаж к величине вложенного капитала.

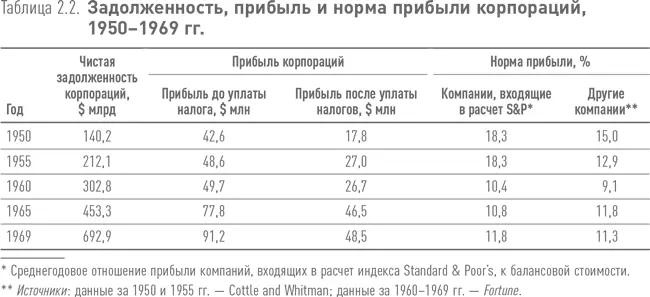

Данные таблицы 2.2 показывают, что инфляция не только не способствовала росту прибыли корпораций и доходов акционеров, но, напротив, приводила к их снижению. С 1950 по 1969 г. задолженность корпораций росла колоссальными темпами. Поразительно, как мало внимания экономисты и финансовые аналитики уделяют этой очевидной и тревожной тенденции. Корпоративный долг вырос почти в 5 раз, в то время как прибыль до налогообложения увеличилась немногим более чем вдвое. Учитывая значительный рост процентных ставок в этот период, становится понятно, что сегодня задолженность становится серьезной проблемой для многих компаний. (Обратите внимание, что в 1950 г. прибыль после уплаты процентов (но до уплаты налога) составляла примерно 30 % корпоративного долга, а уже в 1969 г. – всего 13,2 %. В 1970 г. этот показатель должен был снизиться.) Таким образом, значительная доля 11 %-ной прибыли на акционерный капитал была получена благодаря значительному объему новых займов, обслуживание которых обходится корпорациям примерно в 4 %. Если задолженность корпораций сохранится на уровне 1950 г., уровень доходности на акционерный капитал упадет еще ниже, несмотря на инфляцию.

Фондовый рынок исходит из того, что главной жертвой инфляции становятся компании коммунального сектора, страдающие как от роста стоимости заемного капитала, так и от невозможности повышения регламентируемых государством тарифов на свои услуги. Однако нелишне заметить, что стоимость электроэнергии, газа и телефонной связи растет намного медленнее, чем общий уровень цен, что дает коммунальным компаниям стратегические преимущества в будущем {3}. Закон разрешает компаниям коммунального сектора устанавливать тарифы на свои услуги, обеспечивающие приемлемый уровень доходности инвестированного капитала. Возможно, именно это обстоятельство послужит защитой для акционеров в будущем, как это случалось в периоды инфляции в прошлом.

Все вышеизложенное заставляет вернуться к выводу о том, что у инвестора нет веских оснований надеяться на уровень доходности, превышающий средние показатели фондового рынка на уровне 8 % по состоянию на конец 1971 г. (акции компаний, входящих в расчет индекса Доу – Джонса, приобретенные по ценам конца 1971 г.). Но даже если ожидания инвестора будут оправданны, это не значит, что ему следует вкладывать средства исключительно в акции. Единственное, что можно гарантировать, так это то, что ни доходность акций, ни рынок в целом не будут расти стабильно и равномерно на 4 % (или на любую другую величину). Как говаривал небезызвестный Джон Пирпонт Морган: «Рынок будет колебаться» [54] Джон Пирпонт Морган был самым влиятельным финансистом конца XIX – начала XX в. Поскольку его постоянно спрашивали, что будет происходить на фондовом рынке, он придумал краткий и безошибочный ответ: «Рынок будет колебаться». См.: Jean Strouse , Morgan: American Financier ( Random House, 1999), с. 11.

. Это означает, во-первых, что покупатель акций (и сегодня, и в будущем) рискует рано или поздно понести убытки. Акциям компании General Electric (как и индексу Доу – Джонса) понадобилось 25 лет, чтобы оправиться от потерь, понесенных в результате биржевого краха 1929–1932 гг. Кроме того, если инвестор формирует портфель исключительно из акций, он рискует серьезно пострадать в результате как значительного роста, так и серьезного падения их курса, особенно если в своих действиях он руководствуется инфляционными ожиданиями. В этом случае в условиях бычьего рынка он воспримет его рост не как сигнал о неизбежном последующем падении и возможности продать акции на выгодных условиях. Напротив, он увидит в этом подтверждение правильности инфляционной гипотезы и будет продолжать покупать акции независимо от того, насколько вырос рынок и в какой степени сократилась дивидендная доходность. Результаты такой инвестиционной политики оказываются весьма плачевными.

Интервал:

Закладка: