Марк Харрисон - Искусный инвестор. Управляйте своими инвестициями профессионально

- Название:Искусный инвестор. Управляйте своими инвестициями профессионально

- Автор:

- Жанр:

- Издательство:Array Литагент «Олимп-Бизнес»

- Год:2005

- ISBN:5-9693-0004-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Марк Харрисон - Искусный инвестор. Управляйте своими инвестициями профессионально краткое содержание

• Сформируйте собственный портфель ценных бумаг, не прибегая к дорогостоящим услугам управляющих фондами.

• Приобретите профессиональные познания в области фундаментального и технического анализа, чтобы зарабатывать деньги на рынке и «медведей», и «быков».

• Научитесь квалифицированно вести поиск и отбор инвестиций, а также свободно пользоваться инструментами для формирования портфеля, включая Интернет.

• Научитесь мыслить, как аналитик, при выборе акций и секторов.

В книге рассказывается и о том, каким образом Джон Мейнард Кейнс, Уоррен Баффетт и Джим Слейтер сделали себе состояние, зарабатывая и на рынке «медведей», и на рынке «быков», а также о самых известных биржевых «пузырях» и крахах.

Искусный инвестор. Управляйте своими инвестициями профессионально - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Должен сознаться, что это еще одна моя самая любимая тактика наряду с покупкой акций мелких фирм. Я всегда слежу за директорами, хотя и подозреваю, что иногда они используют свои сделки, чтобы подать рынку ложный сигнал. Я нахожу, что сделки управляющих фондами менее полезны, за исключением сделок по некоторым мелким компаниям: участие в них хорошего менеджера фонда может также подсказать его поклонникам, что нужно покупать.

Покупайте или продавайте по рекомендациям аналитика

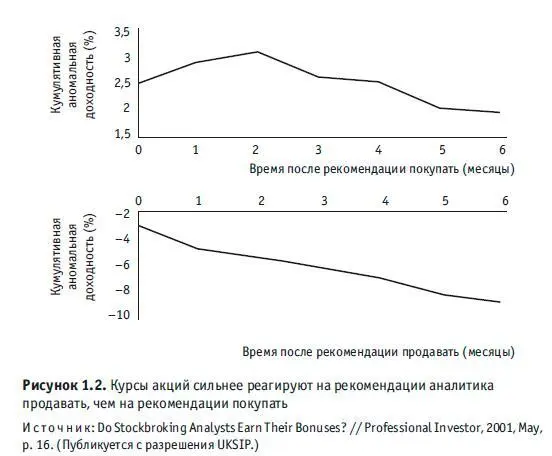

Аналитики работают в самой гуще потока информации, циркулирующей между компаниями, акции которых они анализируют, и фондовым рынком. Разрабатывая свои рекомендации по покупке и продаже, они используют как общедоступную, так и частную информацию. При этом, как вы, возможно, и предполагали, влияние на курс акций оказывают и их рекомендации покупать, и их рекомендации продавать (см. рис. 1.2).

Следует сказать, что не так давно аналитики подверглись жесткой критике. Дело в том, что они работают в гигантских инвестиционных банках, а там между отделом корпоративных финансов и аналитическим отделом существует «китайская стена» [25] Система разграничения функций внутри банка во избежание злоупотреблений. – Примеч. переводчика.

. И вот возникло подозрение, что кое-кто из их банка (возможно, крупный акционер анализируемой компании) может оказывать на них давление. Оказалось, что только около 3 % последних рекомендаций аналитиков были рекомендациями продавать. К чести аналитиков следует сказать, что они очень обеспокоены тем, чтобы сохранить свою репутацию независимых, и уже предпринимаются меры по восстановлению доброго имени аналитиков и их нанимателей [26] В начале 2001 г. Ассоциация инвестиционного менеджмента и исследований (AIMR) создала рабочую группу для изучения вопроса о рекомендациях. Многие инвестиционные банки также выпустили внутренние руководства, чтобы укрепить «китайскую стену» между аналитиками и корпоративными финансистами.

.

Другая связанная с этим проблема касается эффекта игнорирования аналитиками, именно в результате него, как считается, рыночная стоимость многих мелких компаний и остается низкой. Чем меньше аналитиков отслеживают данные акции, тем больше та поправка, которую приходится делать, когда наконец поступает новая информация.

Следует ли подражать управляющим фондами?

Если бы рынки были абсолютно эффективными, то управляющим фондами не нужно было бы постоянно перетасовывать свои портфели, чтобы превзойти индекс. Ведь тогда курсы фондового рынка полностью отражали бы имеющуюся информацию и превзойти индекс было бы невозможно. Поэтому на совершенном рынке вы можете с тем же успехом купить акции индексного фонда.

Казалось бы, если на рынке есть какие-то аномалии, которыми можно воспользоваться, то управляющим финансами легче это сделать, чем многим другим. Однако факты говорят о том, что в общем и целом дела у них идут совсем не лучше, чем у других. В одной известной работе Йенсена [27] Michael C. Jensen. The performance of mutual funds, 1948–1967 // Journal of Finance, 1968, 23, 2, p. 389–416.

показано, что из 115 управляющих фондами обыграть рынок удалось только 26. И это вовсе не доказывает, что рынки эффективны, поскольку по-настоящему эффективный рынок не под силу обставить ни одному фонду.

Гуру и инвестиционные схемы

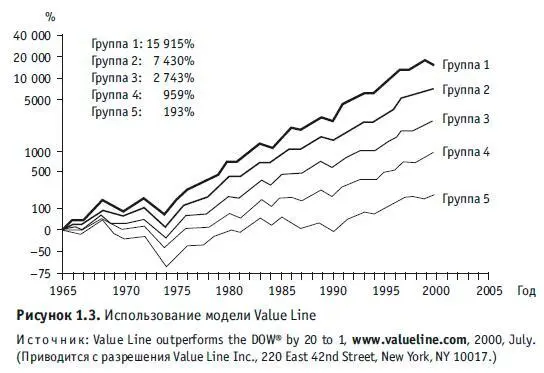

Если вы решили учитывать рекомендации аналитиков, то на следующем этапе, очевидно, должны решить, какие методы анализа предпочтительны. В США для проверки этих методов были проведены исследования на примере Value Line. Это крупный провайдер финансовой информации, который разработал модель, состоящую из четырех элементов (четырехфакторную). Около 1700 обыкновенных акций были поделены на пять упорядоченных групп. Веса этих групп определяются четырьмя факторами:

• коэффициентом цена/прибыль данной компании по сравнению с другими;

• динамикой курса;

• годовой динамикой прибыли;

• разницей между фактической и прогнозируемой прибылью (неожиданной прибылью).

Результаты применения этого подхода приведены на рисунке 1.3. Исследование показало, что группа акций с самым высоким рангом в этой модели превзошла нижнюю группу на 20 % [28] Clark Holloway. A note on testing an aggressive investment strategy using Value Line Ranks // Journal of Finance, 1981, 36, 3, p. 711–719.

. Однако собственный фонд компании Value Line под названием «Centurion», который делает инвестиции в акции самой высокоранговой группы, в последнее десятилетие систематически отстает от рынка.

Умейте распознать сомнительную схему!

Не забывайте:

• об издержках по сделкам – они могут съесть всю прибыль;

• об «эффекте выживших»: акции разоряющихся компаний зачастую отсеиваются, и остаются только первоклассные акции;

• вас могут ввести в заблуждение масштабы результатов;

• данных может быть столько, что с их помощью можно будет доказать все что угодно;

• предлагаемая схема может требовать, чтобы вы положились на прошлогоднюю стратегию;

• допущения, на которых эта схема основывается, должны быть полностью раскрыты.

Обзоры деятельности аналитиков, проведенные Womack в США и AQ в Великобритании, выглядят одинаково неубедительно. Свидетельств того, что есть аналитики, которые постоянно добиваются успеха, довольно мало. По данным Womack, рекомендации продавать бывают более точными, чем рекомендации покупать. Однако даже если советы аналитика неточны, это не означает, что он не имеет никакого влияния. Поэтому стоит ознакомиться с данными обзоров, чтобы выяснить, кто из аналитиков, по мнению управляющих фондами и анализируемых компаний, пользуется наибольшим влиянием. Эти обзоры ежегодно публикуют Reuters и Extel.

Эффект выбора времени

Другая любопытная особенность рынков связана с высокими показателями в первый месяц налогового года. Это вызвано тем, что в конце налогового года инвесторы много продают, чтобы оптимизировать свои обязательства по уплате налога. После Нового года все снова кидаются покупать акции, которые кажутся им привлекательными. Так что если вы покупаете акции в последний месяц налогового года, то должны обставить рынок [29] По данным одного исследования с использованием прошлых показателей Нью-Йоркской фондовой биржи, если бы вы каждый год покупали акции начиная со второго и кончая последним днем налогового года и продавали бы их на четвертый день налогового года, то получали бы ежегодно свыше 6,9 % прибыли, а для мелких компаний даже больше. Можно подумать, что арбитражные спекулянты это давно поняли бы и скупали акции до окончания налогового года, а потом их продавали. Цены приспосабливались бы к этому, чтобы исключить возможность заработать на аномалии. Некоторые говорят, что для мелких американских компаний этот эффект уже пропал. Но, очевидно, это справедливо не во всех случаях; другие исследования показывают, что эта аномалия сохраняется. Возможно, что продажей занимаются сами «арбитражеры».

. Существует также эффект конца недели: рыночные цены открытия в понедельник обычно бывают ниже цен закрытия в пятницу [30] Kenneth French. Stock returns and the weekend effect // Journal of Economics, 1980, 8, 1, p. 55–70. Френч предполагает, что должна быть возможность заработать, всегда продавая по пятницам и покупая по понедельникам или открывая короткую позицию по тем же акциям в пятницу и закрывая ее в следующий понедельник. Этот эффект может быть связан со склонностью фирм публиковать плохие новости тогда, когда рынки закрыты.

.

Интервал:

Закладка: