Денис Шевчук - Налоговое планирование для бухгалтера: как законно уменьшить налоги

- Название:Налоговое планирование для бухгалтера: как законно уменьшить налоги

- Автор:

- Жанр:

- Издательство:ГроссМедиа: РОСБУХ

- Год:неизвестен

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Налоговое планирование для бухгалтера: как законно уменьшить налоги краткое содержание

Налоговое планирование для бухгалтера: как законно уменьшить налоги - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– линейным;

– уменьшаемого остатка;

– списания стоимости по сумме чисел лет срока полезного использования;

– списания стоимости пропорционально объему продукции (работ).

Ни один из указанных выше способов не соответствует нелинейному способу, установленному гл.25 НК РФ. Наиболее близок способ уменьшаемого остатка, но и он не совсем соответствует, так как в бухгалтерском учете период уменьшения стоимости – 1 год, а при нелинейном способе – 1 месяц. В то же время нелинейный метод амортизации может быть выгоден с точки зрения налогообложения прибыли.

Заметим, что и выбор метода амортизации в бухгалтерском учете может иметь практическое значение. В соответствии со ст.2 Закона РФ от 13.12.1991 N 2030-1 «О налоге на имущество предприятий» базой для исчисления налога является стоимость имущества организации, которая определяется на основании данных бухгалтерского баланса. Указанный Закон не содержит нормы о необходимости какой-либо корректировки данных балансовой стоимости объекта при определении налогооблагаемой базы, поэтому при расчете среднегодовой стоимости имущества следует включать в налогооблагаемую базу тот остаток стоимости основных средств, который формируется в соответствии с учетной политикой предприятия и который отражен в бухгалтерском балансе. Это обстоятельство может быть использовано при оптимизации налоговых выплат.

Линейный метод пояснений не требует, поэтому остановимся подробнее на нелинейном методе, применяемом при налогообложении прибыли.

Использование данного метода регулируется п.5 ст.259 НК РФ.

При нелинейном методе сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта.

В этом случае норма амортизации объекта амортизируемого имущества определяется по формуле:

K = (2: n) х 100 %,

где: K – норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества; n – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 % первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

1) остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

2) сумма начисленной за один месяц амортизации в отношении данного объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Пример. Первоначальная стоимость основного средства – 1000 руб. Срок полезного использования – 3 года. Используется нелинейный способ амортизации.

Норма амортизации составляет: (2: 36) х 100 % = 5,56 %.

В 1-й месяц начисляется: 1000 х 5,56 % = 55 руб. 56 коп.

Во 2-й месяц начисляется: (1000 – 55,56) х 5,56 % = 52 руб. 51 коп.

В 3-й месяц начисляется: (1000 – 55,56–52,51) х 5,56 % = 49 руб. 59 коп.

В таком порядке амортизация начисляется до тех пор, пока остаточная стоимость объекта не достигнет 20 % первоначальной (восстановительной) стоимости.

Так, когда в указанном примере остаточная стоимость объекта достигнет 200 руб., то будет применяться другой порядок. Предположим, что до истечения срока полезного использования объекта остается 6 месяцев. Следовательно, ежемесячно подлежат списанию 200: 6 = 33 руб. 33 коп.

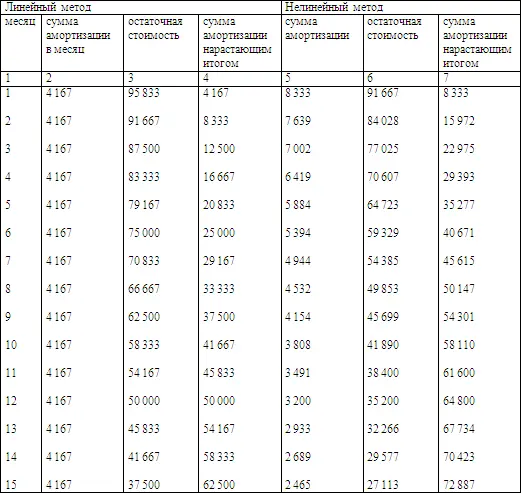

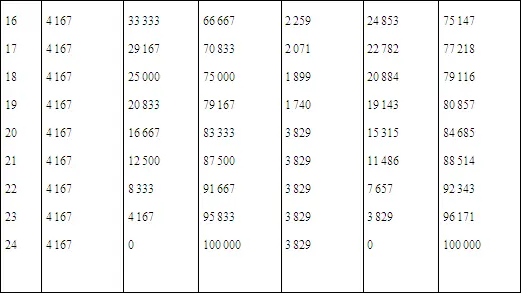

Сравним величину начисленной амортизации при линейном и нелинейном методах.

Предположим, что балансовая стоимость объекта – 100 тыс. руб. Срок полезного использования – 24 месяца.

Как видно из примера, применение нелинейного метода амортизации позволяет в первые месяцы списывать в уменьшение налогооблагаемой прибыли стоимость основных средств, почти в 2 раза большую, чем при линейном методе. К середине срока амортизации эффект от применения нелинейного метода существенно снижается. Сумма амортизации, начисленная нарастающим итогом нелинейным способом, всего на 25 % превышает сумму амортизации, начисленную линейным методом. Также следует обратить внимание, что уже начиная с 9-го месяца месячная норма амортизации при нелинейном методе меньше, чем таковая при линейном методе.

Подчеркнем, что выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по этому объекту. Поэтому следует тщательно взвесить необходимость применения нелинейного метода.

При нелинейном методе фактически можно отсрочить уплату налога на прибыль путем большего списания стоимости объекта в первые периоды эксплуатации основного средства. По окончании срока эксплуатации объекта через амортизацию как при линейном, так и при нелинейном методе будет списана равная сумма стоимости объекта.

Однако достижение эффекта при нелинейном методе амортизации происходит только в том случае, если в течение срока эксплуатации объекта организация получает налогооблагаемую прибыль. Если же в первые периоды эксплуатации объекта организация получает убыток, то менее выгодно будет применение нелинейного метода, чем линейного.

Нелинейный метод выгодно применять организациям с устойчивой и высокой нормой прибыли.

Следует обратить внимание еще на одну особенность. Для некоторых объектов основных средств организациям предоставлено право применять повышенные коэффициенты к норме амортизации. Такое право предоставлено в соответствии с п.7 ст.259 НК РФ в отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга).

Однако повышенный коэффициент не применяется к основным средствам, относящимся к 1-й, 2-й и 3-й амортизационным группам, в случае если амортизация по данным основным средствам начисляется нелинейным методом.

Таким образом, для налогоплательщиков, имеющих на балансе такие основные средства, следует проанализировать целесообразность применения нелинейного метода амортизации.

Применение повышенных норм амортизации

Читать дальшеИнтервал:

Закладка: