Роджер Бест - Маркетинг от потребителя

- Название:Маркетинг от потребителя

- Автор:

- Жанр:

- Издательство:Литагент МИФ без БК

- Год:2017

- Город:Москва

- ISBN:978-5-00100-649-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Роджер Бест - Маркетинг от потребителя краткое содержание

Труд Роджера Беста уделяет серьезное внимание результатам работы компании, а это позволяет владеть ситуацией даже в стремительно изменяющихся рыночных условиях. Четкие формулы и расчеты прекрасно подтверждают эмпирические наблюдения. Настоящее издание дополнено новыми данными, но общие принципы работают по-прежнему.

Книга необходима руководителям по маркетингу, маркетерам, студентам вузов и слушателям программ MBA.

Маркетинг от потребителя - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1.1. Удовлетворенность клиентов и прибыльность ( рис. 1.6)

A. Как изменятся средние значения объема продаж и прибыль в расчете на клиента для компании, имеющей 10 % «полностью удовлетворенных» клиентов, 35 % «удовлетворенных» и 55 % «частично удовлетворенных»?

B. Как изменятся средние значения объема продаж и прибыль в расчете на клиента, если компании удастся повысить уровень удовлетворенности клиентов до 35 % «полностью удовлетворенных», 35 % «удовлетворенных» и 30 % «частично удовлетворенных»?

1.2. Удержание и сохранение клиентов ( рис. 1.7)

A. Как изменится уровень удержания клиентов, если доля всех неудовлетворенных снизится до 15 %, а всех удовлетворенных – вырастет до 85 %?

B. Используя те же начальные данные, рассчитайте, как изменится показатель удержания клиентов, если доля жалующихся повысится с 10 до 50 %.

1.3. Ценность за весь срок взаимодействия клиента с компанией ( рис. 1.13)

A. Как изменится ценность за весь срок взаимодействия клиента с компанией, если этот срок снизится с 5 до 4 лет?

B. Как изменится ценность за весь срок взаимодействия, если этот срок увеличится с 5 до 6 лет, а чистый денежный поток в год 6 составит 60 долл.?

1.4. Потребительская лояльность и прибыльность ( рис. 1.14)

A. Как изменится средняя прибыльность в расчете на клиента в случае 25 % лояльных и 25 % постоянных клиентов?

B. Как изменится средняя прибыльность в расчете на клиента при иных показателях: 30 % лояльных, 35 % постоянных, 5 % «пленников», 20 % новых и 10 % неприбыльных?

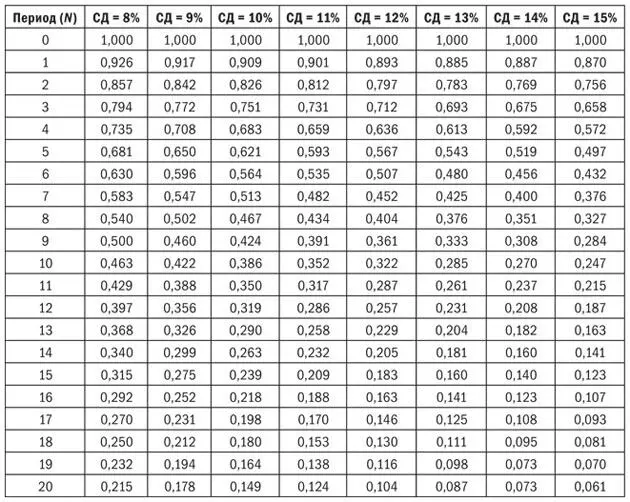

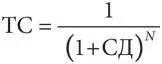

Приложение 1.1. Таблица текущей стоимости

Формула расчета текущей стоимости:

где ТС – текущая стоимость 1 долл.,

N – число периодов времени до получения 1 долл.,

СД – ставка дисконтирования (стоимость заимствования или желаемая ставка доходности).

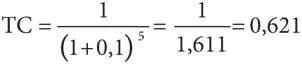

Пример I: N = 5 периодов, СД = 10 %

(стоимость 1 долл., полученного через 5 лет, сегодня равна 0,621 долл.).

Пример II: N = 2,33 периода, СД = 10 %

(стоимость 1 долл., полученного через 2,33 года, сегодня равна 0,801 долл.)

Примечания к главе 1

Глава 2. Маркетинговые показатели и прибыльность маркетинга

Недоверие к маркетингу вызвано во многом отсутствием финансовых показателей, позволяющих оценить его ценность для компании 1.

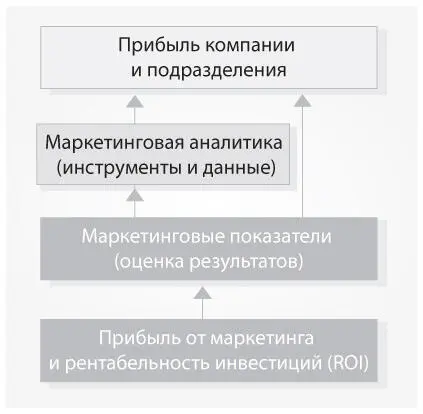

Маркетинговые показатели измеряют результаты маркетинговой деятельности. Маркетинговая аналитика – набор инструментов и данных, использующихся для создания показателей. Для измерения удовлетворенности клиентов в главе 1мы использовали систему маркетинговой аналитики. Совокупный индекс потребительской удовлетворенности – маркетинговый показатель, как и доля удовлетворенных клиентов.

Как показано на схеме, маркетинговые показатели и прибыльность маркетинга связаны с прибыльностью отдельных подразделений и компании в целом. Маркетерам и менеджерам по продукту важно демонстрировать свой вклад в общую прибыль компании. И в этом им помогают показатели маркетинговой прибыльности. Их важнейшая черта – прямая связь с прибыльностью бизнеса.

Изменение результативности

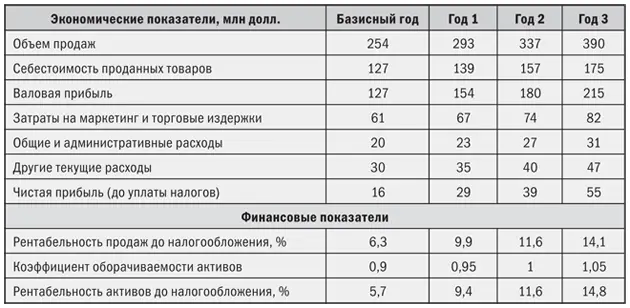

BioTronics, компания с объемом продаж 390 млн долл., производит специализированное электронное оборудование для биотехнологической отрасли. Несколько лет назад после долгого спада компанию возглавила новая команда. Она реорганизовала деятельность и разработала программы по уменьшению себестоимости единицы продукции, регулированию накладных расходов и усовершенствованию управления активами. Кроме того, новая группа руководителей организовала общую программу обучения продажам, которая позволила торговому персоналу повысить эффективность продаж с 5 до 7,5 млн долл. на одного продавца.

Результаты оказались сенсационными. За 3 года новый состав руководителей почти удвоил объем продаж и более чем втрое увеличил чистую прибыль до налогообложения. Как видно в табл. 2.1, рентабельность продаж BioTronics выросла с 6,3 до 14,1 %, а рентабельность активов увеличилась с 5,7 до 14,8 %.

Таблица 2.1. Финансовые результаты компании BioTronics

• Как бы вы оценили эффективность BioTronics за прошедшие 5 лет?

• Какие аспекты деятельности BioTronics самые впечатляющие?

• Должна ли BioTronics и дальше следовать данной стратегии?

Большинство сразу решили, что деятельность BioTronics за последние 3 года была превосходной. Кому бы не понравилось заниматься бизнесом с таким уровнем прибыльного роста? Но не стоит так позитивно оценивать деятельность BioTronics: радужное заключение сделано на основе только финансовых показателей. Выручка, чистая прибыль, рентабельность продаж, доля стоимости активов в объеме продаж и рентабельность активов – превосходные показатели внутренней финансовой деятельности. Но они не дают внешнего , или рыночного , представления об эффективности компании. Мы не знаем, как на ней сказались рост рынка, конкурентоспособные цены, качество продуктов, услуги конкурентов, а также степень удовлетворенности и удержания клиентов. Следовательно, дальнейшее использование той же стратегии, возможно, будет, а возможно, и не будет наилучшим вариантом для обеспечения роста прибыли.

На самом деле, несмотря на примечательный (на первый взгляд) рост, BioTronics могла бы заработать (но не заработала) еще 41 млн долл. прибыли за 3 года; можно смело сказать, что компания и ее акционеры потеряли эти деньги. Этот вывод становится очевидным, как только мы начинаем рассчитывать показатели маркетинговой деятельности компании. Если бы BioTronics использовала их для улучшения своего стратегического мышления, а не полагалась только на финансовые показатели, то она намного быстрее поняла бы, что теряет свою долю на быстрорастущем рынке.

Применение маркетинговых показателей

Помимо внутренних показателей финансовой эффективности, компании нужен набор внешних показателей для оценки деятельности в условиях рынка 2. И хотя этим показателям может недоставать элегантности, связанной с финансовым учетом, они создают другое, более стратегическое представление об эффективности бизнеса.

Читать дальшеИнтервал:

Закладка: