Роджер Бест - Маркетинг от потребителя

- Название:Маркетинг от потребителя

- Автор:

- Жанр:

- Издательство:Литагент МИФ без БК

- Год:2017

- Город:Москва

- ISBN:978-5-00100-649-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Роджер Бест - Маркетинг от потребителя краткое содержание

Труд Роджера Беста уделяет серьезное внимание результатам работы компании, а это позволяет владеть ситуацией даже в стремительно изменяющихся рыночных условиях. Четкие формулы и расчеты прекрасно подтверждают эмпирические наблюдения. Настоящее издание дополнено новыми данными, но общие принципы работают по-прежнему.

Книга необходима руководителям по маркетингу, маркетерам, студентам вузов и слушателям программ MBA.

Маркетинг от потребителя - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Значения этих показателей, предсказывающие финансовые результаты, могут использоваться для формулировки стратегий, направленных на улучшение ситуации. Опережающие маркетинговые показатели особенно важны: это индикаторы финансового состояния в будущем 11. Запаздывающие показатели гораздо ближе к финансовому состоянию в прошлом.

Осведомленность о продукте, желание купить его, пробное использование и удовлетворенность, восприятие сравнительного качества продукта, сервиса и потребительской ценности – опережающие маркетинговые показатели. Существенные изменения любого из них, как к лучшему, так и к худшему, обычно предшествуют реальным изменениям в покупательском поведении. Опережающие показатели, описывающие мышление и отношение клиентов, – ключевые индикаторы покупательского поведения в перспективе и, соответственно, будущих доходов и прибыли.

Например, клиенты могут быть удовлетворены, но чувствовать, что ценность продукта компании стабильно снижается по сравнению с конкурентными альтернативами. Возможно, компания ничего не сделала для того, чтобы разочаровать клиентов; не исключено, что конкуренты улучшили потребительскую ценность своего предложения, например, добавив определенные свойства без значительного повышения цены. Но клиенты ощущают, что ценность продукта компании снизилась, и хотят покупать у конкурентов. Заблаговременно получив сигнал, компания, ориентированная на рынок, может начать исправлять ситуацию до того, как от нее уйдут клиенты. А если у нее не будет опережающих маркетинговых показателей, проблемы останутся незамеченными, пока снижение финансовых результатов не покажет, что что-то не так, а исправлять ситуацию будет слишком поздно.

Примеры запаздывающих маркетинговых показателей – сравнительная доля рынка, уровень удержания и доход в расчете на клиента. Они чаще всего рассчитываются в конце отчетного периода, и каждый из них позволяет провести диагностику и прийти к разным выводам 12.

Предположим, выручка от продаж повышается по сравнению с прогнозом, а прибыль выше, чем ожидалось. Такая ситуация наверняка понравится большинству компаний. Но если запаздывающие маркетинговые показатели демонстрируют, что компания теряет долю на растущем рынке, а ее неспособность удержать клиентов незаметна из-за роста количества новых клиентов, то руководству есть о чем беспокоиться. При отсутствии внешних маркетинговых показателей оно имеет узкое в и дение внутренней перспективы своей работы.

Чистая эффективность маркетинговых мероприятий – показатель прибыльности маркетинга

Использование показателей прибыльности маркетинга – важный шаг вперед. Это помогает маркетерам и менеджерам по продукту продемонстрировать свой вклад в прибыль подразделений и компании в целом. Но чтобы этот показатель вызывал доверие, нужно, чтобы он рассчитывался в рамках известной финансовой информации. Также он должен четко демонстрировать вклад маркетинговой стратегии и инвестиций в нее в прибыль компании. Кроме того, он должен быть стратегическим, рассчитываться для любой маркетинговой стратегии и тактики и быть столь же достоверным, как и любой традиционный финансовый показатель.

Начнем с простого и традиционного бухгалтерского учета прибыли и постепенно перейдем к показателям прибыли от маркетинга 13.

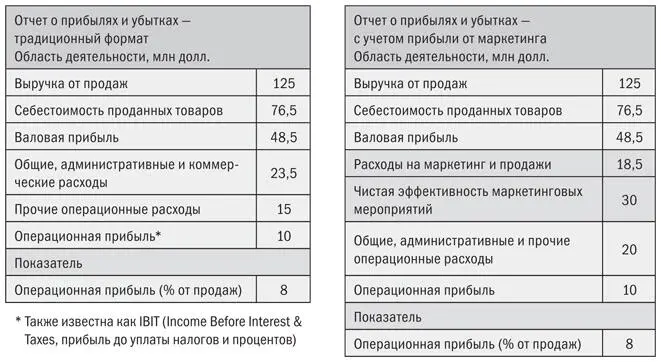

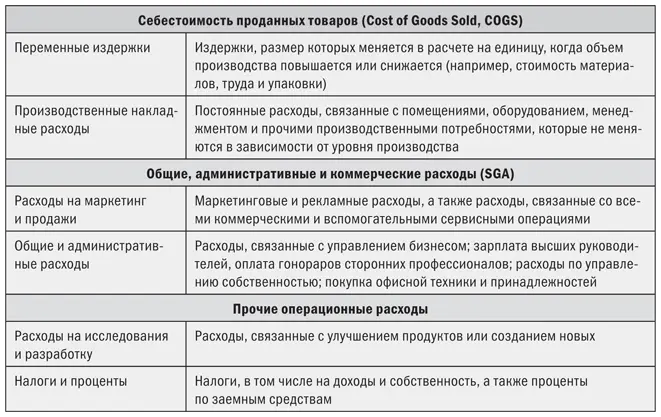

Левая таблица на рис. 2.5 описывает операционную прибыль для Santa Fe Sportswear – компании, производящей и торгующей узкой линейкой специализированной одежды через модные розничные бутики. Операционная прибыль – выручка от продаж за вычетом трех основных типов корпоративных расходов: себестоимости проданных товаров; общих, административных и коммерческих расходов (Selling, General and Administrative expenses, SGA); прочих операционных расходов. Эти три основные категории описаны в табл. 2.5.

.

Рис. 2.5. Добавление прибыли от маркетинга в отчет о прибылях и убытках

Таблица 2.5. Определение типов расходов

Операционная прибыль = Выручка от продаж – Себестоимость – SGA – Прочие операционные расходы = 125 млн долл. – 76,5 млн долл. – 23,5 млн долл. – 15 млн долл. = 10 млн долл.

Путем простого исключения расходов на маркетинг и продажи из расходов SGA мы можем получить показатель влияния маркетинга на прибыль, как показано в правой таблице на рис. 2.5 14.

Расходы на маркетинг и продажи (Marketing and Sales Expenses, MSE) – это расходы на управление маркетингом, продажи, сервис и рекламу. Они не включают общие и административные расходы, расходы на исследования и разработку или что-то еще. Этот показатель позволяет четче понять, сколько компания инвестирует каждый год в маркетинг и продажи, чтобы обеспечить себе определенный уровень продаж и валовой прибыли в процентах.

Операционная прибыль = Выручка от продаж – Себестоимость – SGA – Прочие операционные расходы = Выручка от продаж – Себестоимость – Расходы на маркетинг и продажи – Общие и административные расходы – Прочие операционные расходы = 125 млн долл. – 76,5 млн долл. – 18,5 млн долл. – 5 млн долл. – 15 млн долл. = 10 млн долл.

Поскольку стратегии маркетинга и продаж влияют на цену и величину маржи, мы сможем лучше понять влияние маркетинга и продаж, если используем в уравнении для расчета операционной прибыли показатель валовой прибыли в процентах.

Как видно в следующем уравнении, это всего лишь доля валовой прибыли в общем объеме продаж.

Валовая прибыль в процентах = (Продажи – Себестоимость проданных товаров) / Продажи × 100 % = (125 млн долл. – 76,5 млн долл.) / 125 млн долл. × 100 % = 38,8 %.

Для следующего расчета мы используем информацию об объеме продаж, валовой прибыли в процентах и расходах на маркетинг и продажи. В приведенном ниже уравнении расчета операционной прибыли мы выделяем расходы, не связанные с маркетингом и продажами (общие и административные и прочие операционные расходы).

Операционная прибыль = Продажи × Валовая прибыль в процентах – Расходы на маркетинг и продажи – Общие и административные расходы – Прочие операционные расходы = 125 млн долл. × 38,8 % – 18,5 млн долл. – 5 млн долл. – 15 млн долл. = 10 млн долл.

С помощью этой информации мы можем создать показатель прибыльности маркетинга – чистую эффективность маркетинговых мероприятий (Net Marketing Contribution, NMC). Используя данные о результатах компании Santa Fe Sportswear из рис. 2.5, мы применим для расчета NMC следующее уравнение. Значение этого показателя – величина валовой прибыли (произведение объема продаж на маржу в процентах), возникшей благодаря маркетинговой стратегии, за вычетом расходов на маркетинг и продажи, необходимых для обеспечения этого уровня продаж и валовой прибыли. NMC – важный показатель оценки маркетинговой деятельности, поскольку позволяет маркетерам и менеджерам по продукту наглядно продемонстрировать руководству, как влияет на прибыль та или иная стратегия. Также он способен задать планку, относительно которой будет оцениваться дальнейшее повышение или снижение прибыльности маркетинга.

Читать дальшеИнтервал:

Закладка: