Роджер Бест - Маркетинг от потребителя

- Название:Маркетинг от потребителя

- Автор:

- Жанр:

- Издательство:Литагент МИФ без БК

- Год:2017

- Город:Москва

- ISBN:978-5-00100-649-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Роджер Бест - Маркетинг от потребителя краткое содержание

Труд Роджера Беста уделяет серьезное внимание результатам работы компании, а это позволяет владеть ситуацией даже в стремительно изменяющихся рыночных условиях. Четкие формулы и расчеты прекрасно подтверждают эмпирические наблюдения. Настоящее издание дополнено новыми данными, но общие принципы работают по-прежнему.

Книга необходима руководителям по маркетингу, маркетерам, студентам вузов и слушателям программ MBA.

Маркетинг от потребителя - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

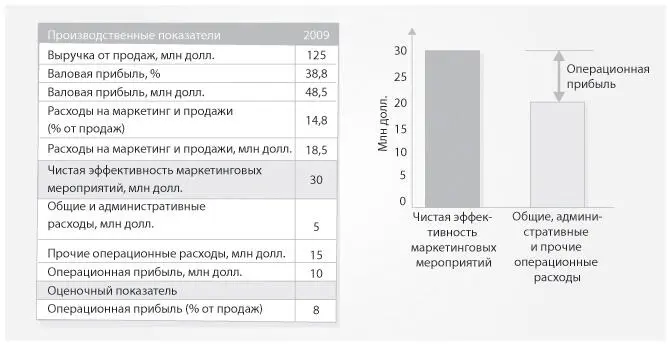

Чистая эффективность маркетинговых мероприятий = Выручка от продаж × Валовая прибыль в процентах – Расходы на маркетинг и продажи = 125 млн долл. × 38,8 % – 18,5 млн долл. = 30 млн долл.

Значение NMC для Santa Fe Sportswear, равное 30 млн долл., возникает при уровне продаж 125 млн долл. и валовой прибыли с маржей 38,8 %. Валовая прибыль (48,5 млн долл.) – сумма, заработанная благодаря применению стратегий, до вычета 18,5 млн долл. расходов на маркетинг и продажи. После этого вычета мы получаем величину чистой эффективности маркетинговых мероприятий, равную 30 млн долл.

NMC на уровне 30 млн долл. – единственный источник прибыли, как показано на рис. 2.6. Все остальные расходы исключаются из этой суммы. Для Santa Fe Sportswear 30 млн долл. маркетинговой прибыли позволили оплатить 5 млн долл. общих и административных расходов и 15 млн долл. прочих операционных расходов, после чего обеспечить 10 млн долл. операционной прибыли – прибыли до уплаты налогов и процентов (Income Before Interest and Taxes, IBIT).

.

Рис. 2.6. Santa Fe Sportswear: чистая эффективность маркетинговых мероприятий и прибыль

Операционная выручка = Чистая эффективность маркетинговых мероприятий – Общие и административные расходы – Прочие операционные расходы = 30 млн долл. – 5 млн долл. – 15 млн долл. = 10 млн долл.

Расходы на маркетинг и продажи

Оценивая деятельность компании как изнутри, так и извне, мы сталкиваемся с одной и той же неприятной бухгалтерской проблемой: нужно определить, что именно включать в расходы на маркетинг и продажи, чтобы максимально справедливо оценить NMC компании. Принято считать, что этот показатель должен включать все расходы, связанные с выводом продуктов на рынок, а также их поддержкой: затраты на рекламу, маркетинг, продажи, управление развитием продукта, техническую поддержку и сервис, любые другие расходы, прямо связанные с продуктами и обслуживаемыми рынками. Как показано на рис. 2.6, общие, административные и прочие операционные расходы к ним не относятся.

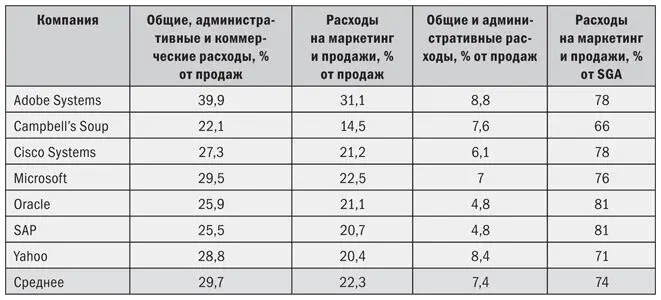

В отчетности большинства корпораций расходы на маркетинг и продажи включены в общую сумму коммерческих, общих и административных расходов. Семь компаний, показанных в табл. 2.6, указывают в своей отчетности расходы на маркетинг и продажи отдельно от остальных расходов. Информация по этим компаниям позволяет нам хотя бы частично оценить долю расходов на маркетинг и продажи для остальных, не предоставляющих детальной отчетности. Доля маркетинговых расходов в структуре общих и административных расходов для этих компаний варьирует от 66 до 81 %, а среднее значение составляет 74 %. Когда компания не указывает величину расходов на маркетинг и продажи, мы рекомендуем использовать для расчетов разумное значение на уровне 75 %.

Таблица 2.6. Расходы на маркетинг и продажи, исключенные из величины общих, административных и коммерческих расходов

Коэффициенты прибыльности маркетинга

Как и в случае с финансовыми показателями, нам необходимо превратить показатель прибыльности маркетинга в набор стандартизованных коэффициентов, что позволит сравнивать результаты на разных уровнях продаж. Два показателя оценки прибыльности маркетинга, решающие эту задачу, – маркетинговая рентабельность продаж (маркетинговая ROS) и рентабельность инвестиций в маркетинг (Return On Investment, ROI).

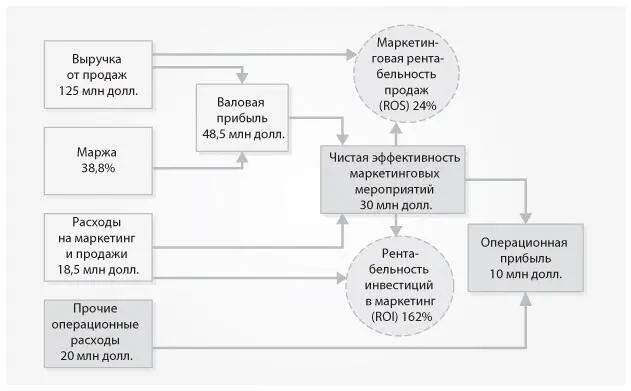

Маркетинговая рентабельность продаж – прибыльность маркетинга (NMC) в процентах от объема продаж. Для Santa Fe Sportswear значение маркетинговой рентабельности продаж составляет 24 %, согласно приведенному ниже уравнению. Поскольку это коэффициент, мы можем легко сравнивать значение этого показателя для компании в целом со значением показателя для конкретной продуктовой линейки или подразделения, для конкурента или со средним значением для определенного сегмента рынка.

Маркетинговая рентабельность продаж = Чистая эффективность маркетинговых мероприятий / Продажи × 100 % = 30 млн долл. / 125 млн долл. × 100 % = 24 %.

Рентабельность инвестиций в маркетинг (ROI) – прибыльность маркетинга (NMC), выраженная в виде доли от расходов на маркетинг и продажи. Разделив NMC на величину инвестиций в маркетинг и продажи, мы получим значение рентабельности маркетинговых инвестиций 15. Для компании Santa Fe Sportswear эта величина равна 162 %.

Рентабельность инвестиций в маркетинг (ROI) = Чистая эффективность маркетинговых мероприятий / Расходы на маркетинг и продажи × 100 % = 30 млн долл. / 18,5 млн долл. × 100 % = 162 %.

Это означает, что на каждый доллар, инвестированный Santa Fe Sportswear в маркетинг и продажи, компания получает 1,62 долл. прибыли от маркетинга. Как и в случае с маркетинговой рентабельностью продаж, мы можем сравнить общую рентабельность инвестиций в маркетинг с показателем для одной из ее продуктовых линеек, подразделения, конкурента или сегмента рынка 16.

На рисунке 2.7 показано, как эти два показателя прибыльности, вместе с чистой эффективностью мероприятий, позволяют менеджерам лучше продемонстрировать вклад маркетинга в создание прибыли, причем в четких рамках финансовой отчетности. Они помогают глубже увидеть результат и оценить эффективность инвестиций в маркетинг и продажи. При использовании вместе со стандартными финансовыми показателями, такими как рентабельность продаж или рентабельность активов, они позволяют компании отслеживать, как прирост прибыльности маркетинга влияет на операционную прибыль и как улучшение этих новых показателей выражается в улучшении традиционных финансовых показателей. Теперь изучим, как использовать чистую эффективность маркетинговых мероприятий, маркетинговую рентабельность продаж (ROS) и рентабельность инвестиций в маркетинг (ROI) при обсуждении вопроса прибыльности различных продуктовых линеек.

.

Рис. 2.7. Прибыльность маркетинга и ее показатели

Прибыльность маркетинга и управление продуктовыми линейками

Компания Santa Fe Sportswear производит пять товарных линеек спортивной одежды, общий объем продаж которых составляет 125 млн долл. В целом компания была рентабельна, но две линейки продавались плохо. Тогда высшее руководство cобралось для рассмотрения эффективности работы. Финансовый менеджер подготовил для обсуждения сводку по рентабельности товарных линеек, представленную в первой части табл. 2.7, и планирует использовать следующий аргумент.

Читать дальшеИнтервал:

Закладка: