Ральф Винс - Математика управления капиталом: Методы анализа риска для трейдеров и портфельных менеджеров

- Название:Математика управления капиталом: Методы анализа риска для трейдеров и портфельных менеджеров

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2011

- Город:Москва

- ISBN:978-5-9614-1837-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ральф Винс - Математика управления капиталом: Методы анализа риска для трейдеров и портфельных менеджеров краткое содержание

Математика управления капиталом: Методы анализа риска для трейдеров и портфельных менеджеров - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

= (72 * (72–12)) / (12 – 1) = (72 * 60) / 11 = 4320 / 11 = 392,727272.

4. Возьмите квадратный корень числа, полученного в п. 3. В нашем примере:

392,727272 ^ (1/2) = 19,81734777.

5. Разделите ответ из п. 2 на ответ из п. 4. Это и есть счет Z. В нашем примере:

18 / 19,81734777 = 0,9082951063.

6. Теперь преобразуйте счет Z в доверительную границу. Распределение периодов является биномиальным. Однако, когда рассматриваются 30 или больше сделок, мы можем использовать нормальное распределение как близкое к биномиальному. Таким образом, если вы используете 30 или более сделок, вы просто можете преобразовать ваш счет Z в доверительную границу, основываясь на уравнении (3.22) для нормального распределения.

Серийный тест подскажет вам, содержит ли ваша последовательность выигрышей и проигрышей больше или меньше полос (серий выигрышей или проигрышей), чем можно было бы ожидать от действительно случайной последовательности, в которой нет зависимости между испытаниями. Так как в нашем случае мы находимся на уровне относительно низкой доверительной границы, то можно допустить, что между сделками в этой последовательности нет зависимости.

Если счет Z имеет отрицательное значение, то при расчете доверительной границы просто возьмите его абсолютное значение. Отрицательный счет Z говорит о положительной зависимости, т. е. полос меньше, чем при нормальном распределении вероятности, и, следовательно, выигрыши порождают выигрыши, а проигрыши порождают проигрыши. Положительный счет Z говорит об отрицательной зависимости, т. е. полос больше, чем при нормальном распределении вероятности, и, следовательно, выигрыши порождают проигрыши, а проигрыши порождают выигрыши.

Какой уровень доверительной границы считать приемлемым? Статистики, как правило, рекомендуют доверительную границу не менее 90 %. Некоторые рекомендуют доверительную границу свыше 99 %, чтобы быть уверенным, что зависимость существует, другие рекомендуют менее строгий минимум 95,45 % (2 стандартных отклонения).

Очень редко система демонстрирует доверительную границу выше 95,45 %, чаще всего она менее 90 %. Даже если вы найдете систему с доверительной границей от 90 до 95,45, это не будет золотым самородком. Чтобы убедиться в зависимости, на которой можно хорошо заработать, вам нужно как минимум 95,45 %.

Пока зависимость находится на приемлемой доверительной границе, вы можете изменить систему, чтобы улучшить торговые решения, даже если не понимаете основной причины зависимости. Если вы узнаете причину, то сможете оценить, когда зависимость действовала, а когда нет и когда можно ожидать изменения степени зависимости.

До настоящего момента мы смотрели на зависимость только с точки зрения того, была ли последняя сделка выигрышем или проигрышем. Теперь мы попытаемся определить, есть ли в последовательности выигрышей и проигрышей зависимость или нет. Серийный тест на наличие зависимости автоматически принимает в расчет процент выигрышей и проигрышей. Однако серийный тест по периодам выигрышей и проигрышей учитывает последовательность выигрышей и проигрышей, но не их размер . Для того чтобы получить истинную независимость, не только сама последовательность выигрышей и проигрышей должна быть независимой, но и размеры выигрышей и проигрышей в последовательности также должны быть независимыми. Выигрыши и проигрыши могут быть независимыми, однако их размеры могут зависеть от результатов предыдущей сделки (или наоборот). Возможным решением является проведение серийного теста только с выигрышными сделками. При этом полосы выигрышей следует разделить на длинные (по сравнению со средним значением распределения вероятности) и менее длинные, и только затем искать зависимость между размером выигрышных сделок. Потом необходимо провести ту же процедуру с проигрышными сделками.

Корреляция

Есть другой и, может быть, лучший способ определения зависимости между размерами выигрышей и проигрышей. Этот метод позволяет рассмотреть размеры выигрышей и проигрышей с совершенно другой стороны, и, когда он используется вместе с серийным тестом, взаимосвязь сделок измеряется с большей глубиной. Для количественной оценки зависимости или независимости данный метод использует коэффициент линейной корреляции r, который иногда называют пирсоновским r .

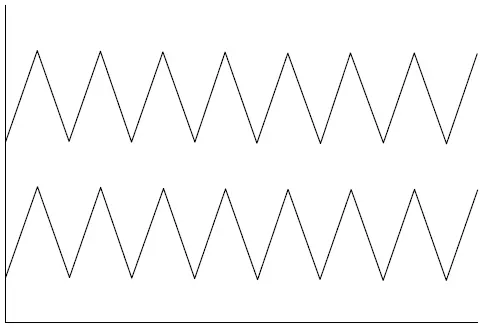

Посмотрите на рис. 1.2. На нем изображены две абсолютно коррелированные последовательности. Мы называем это положительной корреляцией .

Рис. 1.2. Положительная корреляция (r = +1,00)

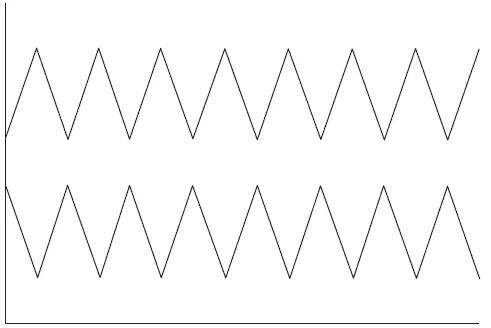

Рис. 1.3. Отрицательная корреляция (r = –1,00)

Теперь посмотрите на рис. 1.3. Он показывает две последовательности, которые находятся точно в противофазе. Когда одна линия идет вверх, другая следует вниз (и наоборот). Мы называем это отрицательной корреляцией .

Формула для коэффициента линейной корреляции r двух последовательностей Х и Y такова (черта над переменной обозначает среднее арифметическое значение):

Расчет следует производить следующим образом.

1. Вычислите среднее Х и Y (т. е.  и

и  ).

).

2. Для каждого периода найдите разность между Х и , а также Y и .

3. Теперь рассчитайте числитель. С этой целью для каждого периода перемножьте ответы из шага 2, другими словами, для каждого периода умножьте разность между Х и на разность между Y и .

4. Сложите результаты, полученные в шаге 3, за все периоды. Это и есть числитель.

5. Теперь найдите знаменатель. Для этого возьмите результаты шага 2 для каждого периода как для разностей Х, так и для разностей Y и возведите их в квадрат (теперь они будут положительными значениями).

6. Сложите возведенные в квадрат разности Х за все периоды. Проделайте ту же операцию с возведенными в квадрат разностями Y.

7. Извлеките квадратный корень из суммы возведенных в квадрат разностей Х, которые найдены в шаге 6. Теперь проделайте то же с Y, взяв квадратный корень суммы возведенных в квадрат разностей Y.

8. Умножьте два результата, которые вы нашли в шаге 7, т. е. умножьте квадратный корень суммы возведенных в квадрат разностей Х на квадратный корень суммы возведенных в квадрат разностей Y. Это и есть знаменатель.

Читать дальшеИнтервал:

Закладка: