Уильям Нисканен - Автократическая, демократическая и оптимальная формы правления. Фискальные решения и экономические результаты

- Название:Автократическая, демократическая и оптимальная формы правления. Фискальные решения и экономические результаты

- Автор:

- Жанр:

- Издательство:Array Литагент «ИЭП им.Гайдара»

- Год:2013

- Город:Москва

- ISBN:978-5-93255-354-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Уильям Нисканен - Автократическая, демократическая и оптимальная формы правления. Фискальные решения и экономические результаты краткое содержание

Уильям Нисканен (1933–2011), известный американский экономист и один из архитекторов экономической программы Рональда Рейгана, предлагает ценный анализ последствий правила голосования, прогрессивного налогообложения и величины фискального горизонта у демократических правительств.

Книга представляет интерес для экономистов и политических ученых, специализирующихся в области общественных финансов, общественного выбора и сравнительного анализа политических режимов.

Автократическая, демократическая и оптимальная формы правления. Фискальные решения и экономические результаты - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Один молодой человек здоров и привлекателен, проводит дни на пляже, предпочитает общество молодых женщин и зарабатывает 10. 000 долларов в год, обслуживая столики по вечерам. Другой молодой человек прикован к инвалидной коляске, имеет врожденный запах тела, никогда не знал интимных отношений, не видел другой жизни и зарабатывает 100. 000 долларов в год как квалифицированный программист. Кому в этом случае хуже? Кто должен перераспределять, от кого к кому, что и как? Максиминный критерий несовместим также с типом «эффективного альтруизма», который мог бы порождаться групповым отбором. Все известные общества используют некую форму сортировки, чтобы направить альтруизм на тех, для кого забота была бы наиболее полезна. См. об этом: Rubin R Group Selection and the Limits of Altruism // Journal of Bioeconomics. 2000. Vol. 2. № 1. P. 9–23.

27

Knight F. H. Freedom and Reform. N.Y.: Harper and Bros, 1947.

28

Hayek F.A. The Constitution of Liberty. Chicago: University of Chicago Press,1960.

29

Buchanan J., Tullock G. The Calculus of Consent. Ann Arbor: University of Michigan Press, 1962. {Бьюкенен Д., ТаллокГ. Расчет согласия // Бьюкенен Д. Сочинения / пер. с англ. Т. 1. М.: Таурус Альфа, 1997.)

30

См. источник всех этих данных: Economic Report of the President 2001. Washington: US Government Printing Office, 2001. (Совет экономических советников США; US Council of Economic Advisers).

31

См. краткое изложение исследований реакции предложения рабочей силы на изменения величины заработной платы после выплаты налогов: Taxation and Economic Performance. Paris: OECD Publications, 1997. (Организация экономического сотрудничества и развития – Organization for Economic Cooperation and Development).

Резюме таких исследований применительно к Соединенным Штатам см.: Killingsworth М. R., Heckman J.J. Female Labor Supply: A Summary // Handbook of Labor Economics / eds. O. Ashen-felter, R. Layard. Amsterdam: North-Holland, 1986. Vol. 1. P. юз-204; Pencavel J.H. Labor Supply of Men: A Survey // Handbook of Labor Economics. P. 3–102.

32

Остается в значительной мере неопределенной эластичность совокупного продукта относительно ставки после уплаты налогов. В некоторых ранних исследованиях были даны несколько более высокие оценки этой эластичности, чем оценка 1.2 из вышеприведенной регрессии. См.: Lindsey L. Individual Taxpayer Responses to Tax Cuts, 1982–1984, With Implications for the Revenue Maximizing Tax Rate // Journal of Political Economy. 1987. Vol. 33; Auten G ., Carroll R. Taxpayer Behavior and the 1986 Tax Reform Act // Office of Tax Analyses, US Treasury. July 1994; Feldstein M. The Effect of Marginal Tax Rates on Taxable Income: A Panel Study of the 1986 Tax Act // Journal of Political Economy. June 1995.

Однако более поздние исследования, некоторые из которых принадлежат тем же специалистам, дали оценки средней эластичности на уровне около 0,4, но со значительно большей эластичностью для более высоких доходов. См.: CarrollR. Do Taxpayers Really Respond to Changes in Tax Rates? Evidence from the 1993 Tax Act // Office of Tax Analyses Working Paper No. 79, US Treasury Department, November 1998; Auten G ., Carroll R. The Effect of Income Taxes on Household Income // Review of Economics and Statistics. 1999. Vol. 81. № 4; Gruber J., Saez E. The Elasticity of Taxable Income: Evidence and Implications //National Bureau of Economic Research Working Paper № 7512, January 2000.

Представленная в этой главе регрессия не избавляет от неопределенности, связанной с эластичностью. По этой и другим причинам все количественные оценки фискальных решений и экономических результатов альтернативных режимов, представленные далее в этой книге, основаны на эластичности, присущей фискальным условиям США в 1996 г.

33

Оценка параметра с и средняя ставка налога также являются достаточными для оценки предельных издержек на один дополнительный доллар налоговых поступлений для экономики. При условии, что чистый ВВП после налогов N = Y– Т, небольшое преобразование уравнений 3.1 и 3.2.дает следующую формулу изменения чистого ВВП на единицу увеличения налоговых поступлений:

dN/dT = − [(1 + c ) (1 − R )] / [1 − (1 + c ) R ]

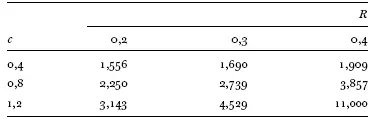

Конечно, если с = 0, то сокращение чистого ВВП равноценно увеличению налоговых поступлений, и здесь нет чистых потерь в дополнительных налогах. Однако предельные издержки прироста государственных расходов и налогов стремительно растут как функция с и R, что иллюстрируется нижеследующей таблицей:

ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ ПРИРОСТА ГОСУДАРСТВЕННЫХ РАСХОДОВ И НАЛОГОВ

Принимая во внимание, что параметр с в соответствии с недавними фискальными условиями США равен примерно 0,8, и средняя ставка налога равна примерно 0,3, предельные издержки прироста государственных расходов и налогов в Соединенных Штатах могут быть равны примерно 2,75 долларам США на дополнительный доллар налоговых поступлений. Возникает вопрос, существуют ли какие-либо государственные программы, для которых предельная стоимость является такой высокой. С учетом оценки параметра с с использованием панельных данных по США, предельные издержки прироста государственных расходов и налогов могут доходить до 4,5 доллара США по текущей средней ставке налога. См. образцовый источник по этому вопросу: Browning Е. К. The Marginal Welfare Cost of Taxation //American Economic Review. 1987. Vol. 77. R11-23.

34

Данные о доходе среднего и медианного домохозяйства и соответствующим уплаченным налогам почерпнуты в издании Бюро переписи населения США (US Census Bureau): Statistical Abstract of the United States 1999. Washington: US Government Printing Office, 1999. P. 476.

35

Данные по доходу и налогам домохозяйства верхней части третьего квинтиля взяты из источника: US Census Bureau, Current Population Reports, P60–197. Money Income in the United States. Washington: US Government Printing Office, 1997. P. 48.

36

Ibid. P. 48–49-

Интервал:

Закладка: