Ольга Соснаускене - Как перевести российскую отчетность в международный стандарт

- Название:Как перевести российскую отчетность в международный стандарт

- Автор:

- Жанр:

- Издательство:ГроссМедиа, РОСБУХ

- Год:2008

- Город:Москва

- ISBN:978-5-476-00523-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Соснаускене - Как перевести российскую отчетность в международный стандарт краткое содержание

Актуальным вопросом для бухгалтеров и руководителей предприятий сейчас является перевод российской отчетности в международный стандарт. В книге дается разъяснение основных принципов по применению МСФО. Приводится сравнительный анализ Международных стандартов финансовой отчетности и российских нормативных актов по бухгалтерскому учету. Параллельно рассматриваются – с точки зрения МСФО и российских ПБУ – основы построения системы ведения бухгалтерского учета, бухгалтерский баланс и отчет о прибылях и убытках, раскрытие и представление информации в финансовой отчетности. Приведены практические примеры перевода отчетности в международный стандарт.

Книга ориентирована на руководителей организаций, работников бухгалтерских и планово-экономических служб.

Как перевести российскую отчетность в международный стандарт - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Разницей между данными статьи «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» и статьи «Себестоимость проданных товаров, продукции, работ, услуг» определяется показатель отчета о прибылях и убытках . Он имеет огромное значение в западной практике, т. к. на его основе высчитывается критическая точка убыточности организации, наличие которой определяется отрицательным значением данного показателя или значением его, близким к нулю. Для торговых организаций этот показатель определяется как разница между выручкой предприятия, предпринимателя от продажи товаров и затратами на их производство, исчисленная до вычета налога на прибыль.

Валовая прибыль(сверх прямых затрат) – величина превышения выручки от продаж над прямыми (переменными) затратами. Валовая прибыль также может рассчитываться и как удельная величина в расчете на стоимость каждой единицы продукции. Этот показатель очень часто используется при проведении анализа себестоимости (cost of goods sold); также может называться contribution to fixed cost and profit, gross margin.

Валовая прибыль– это обычно цена продажи данной единицы товара за вычетом переменных затрат на ее производство. Если величина валовой прибыли превысила постоянные накладные расходы, вся последующая валовая прибыль представляет собой чистую прибыль. Например, в случае кражи пальто из автомобиля может оказаться, что его стоимость подлежит возмещению по полису индивидуального страхования непредвиденных убытков и по полису страхования автомобиля. Из-за того, что владелец полисов может получить только стоимость пальто (он не может извлечь прибыль от кражи), то каждый из страховщиков компенсирует ему половину величины убытка.

Расходы– это уменьшение экономической выгоды в отчетном периоде, происходящее в форме оттока или истощения активов либо увеличения обязательств, ведущих к уменьшению капитала. К расходам относится уменьшение выгод из-за «истощения активов», когда выбытия активов не происходит, а их стоимость тем временем снижается (например, расходом признается снижение стоимости актива в результате его уценки).

Выбытие же активов, связанное с выплатами в виде дивидендов, согласно Принципам МСФО, не обозначается как расход.

Расходы организации– это уменьшение экономических выгод, происходящее в результате выбытия активов (денежных средств, иного имущества) или возникновения каких – либо обязательств, приводящее к уменьшению капитала, за исключением уменьшения вкладов по решению участников (собственников имущества) (п. 2 ПБУ 10/99 «Расходы организации»).

Так как термин «расходы» является, та скажем, зеркальным отражением термина «доходы», то и определению этого термина присущи те же недостатки, что и определению термина «доходы». Кроме того, в определение, сформулированное ПБУ 10/99, попадает выплата акционерам дивидендов, тогда как МСФО такое распределение расходом не признают.

Согласно МСФО (IAS) 1 все расходы разбиты на подклассы. Это помогает выделить составляющие результатов финансовой деятельности, которые могут различаться по таким характеристикам, как частота и потенциал прибыли или убытка.

Представление указанного анализа возможно в одной из двух форм, каждая из которых определяет формат Отчета о прибылях и убытках.

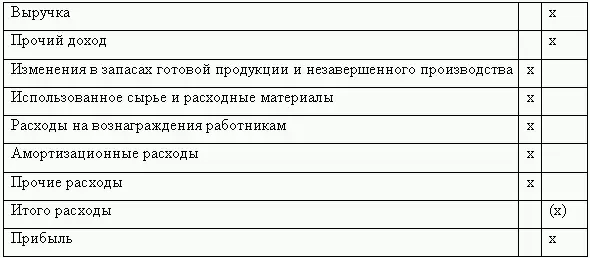

Первая названа методом «по характеру затрат». Такая форма предусматривает объединение расходов в Отчете о прибылях и убытках по их характеру (целевому назначению). Расходы тут не перераспределяются внутри организации в зависимости от их назначения.

При использовании данной формы классификации расходов соответствующий раздел Отчета о прибылях и убытках обычно выглядит так:

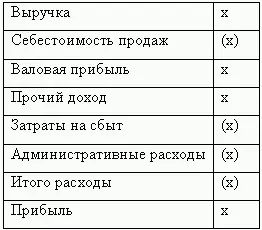

Вторая форма анализа – методом «по назначению затрат» или «по себестоимости продаж». Здесь предусмотрена классификация расходов в соответствии с их назначением как части себестоимости продаж или, к примеру, затрат на сбыт. Себестоимость продаж должна быть раскрыта обязательно.

Этот раздел Отчета о прибылях и убытках при использовании такой классификации обычно выглядит следующим образом:

ПБУ 18/02 позволяет отразить в бухгалтерской отчетности информацию о текущем налоге, который определяется исходя из величины условного расхода (условного дохода), скорректированный на суммы постоянного налогового обязательства, отложенного налогового актива и отложенного налогового обязательства отчетного периода.

Правила признания доходов и расходов в целях налогообложения и определения налоговой базы по налогу на прибыль, установленные главой 25 НК РФ, гораздо более строгие, чем аналогичные правила, предусмотренные нормативными документами по бухгалтерскому учету. Именно поэтому состав доходов и расходов для целей налогообложения и для целей бухгалтерского учета очень часто не совпадает. Это в свою очередь вызывает отличия в соответствующих суммах прибыли.

Такие несовпадения не всегда возможно обойти, применяя одни и те же методы учета и принципы учетной политики в бухгалтерском и налоговом учете. Именно по этой причине в подавляющем большинстве случаев полностью сблизить данные виды учета невозможно. Таким образом, налог на прибыль, который определяется из расчета налоговой базы, указываемой в налоговой декларации, отражается в бухгалтерском учете в том же виде без надлежащего обоснования. Также при расчете непосредственно чистой прибыли для выплаты дивидендов не учитывается влияние различий в порядках признания соответствующих величин в бухгалтерском и налоговом учетах.

Предполагалось, что организации будут вести полноценный налоговый учет в соответствии с главой 25 НК РФ, и все доказательства правильности расчета налога на прибыль можно будет получить именно там. Однако, как показала международная практика, должна быть взаимосвязь между бухгалтерским и налоговым учетом. Поэтому Минфин обратился к международному опыту, а именно к положениям МСФО, где существует аналогичная система отражения разницы между налоговым и бухгалтерским учетом. Указанные различия характерны не только для России, но и для многих стран.

В России правила расчета чистой прибыли в целях бухгалтерского учета закреплены в ПБУ 1, ПБУ 4, а соответствующие правила расчета прибыли в целях налогообложения – в главе 25 НК РФ.

Читать дальшеИнтервал:

Закладка: