Ольга Соснаускене - Как перевести российскую отчетность в международный стандарт

- Название:Как перевести российскую отчетность в международный стандарт

- Автор:

- Жанр:

- Издательство:ГроссМедиа, РОСБУХ

- Год:2008

- Город:Москва

- ISBN:978-5-476-00523-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Соснаускене - Как перевести российскую отчетность в международный стандарт краткое содержание

Актуальным вопросом для бухгалтеров и руководителей предприятий сейчас является перевод российской отчетности в международный стандарт. В книге дается разъяснение основных принципов по применению МСФО. Приводится сравнительный анализ Международных стандартов финансовой отчетности и российских нормативных актов по бухгалтерскому учету. Параллельно рассматриваются – с точки зрения МСФО и российских ПБУ – основы построения системы ведения бухгалтерского учета, бухгалтерский баланс и отчет о прибылях и убытках, раскрытие и представление информации в финансовой отчетности. Приведены практические примеры перевода отчетности в международный стандарт.

Книга ориентирована на руководителей организаций, работников бухгалтерских и планово-экономических служб.

Как перевести российскую отчетность в международный стандарт - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

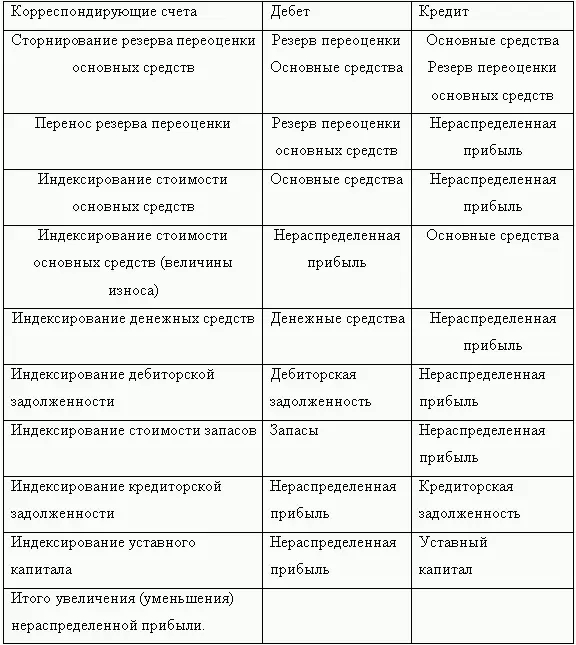

Специального индексирования амортизации проводить не нужно, так как она будет равна разнице между величинами накопленного износа на начало и конец отчетного периода.

В отчете о прибылях и убытках необходимо отразить прибыль (убыток) по чистым монетарным позициям организации. Такая прибыль (убыток) возникает в результате обесценения монетарных активов (обязательств). От обесценения обязательств организация получает прибыль, а от обесценения активов – убыток. Если монетарные активы в течение года в среднем превышают монетарные обязательства, то организация по итогам года по чистым монетарным позициям получает убыток, при обратной ситуации – прибыль. Величина этой прибыли (убытка) получается суммированием прибыли (убытка) по каждой категории монетарных активов и обязательств. Убыток (прибыль) составляет разницу между остатком денежных средств (сальдо дебиторской задолженности) на конец периода и суммой проиндексированного остатка денежных средств (суммой дебиторской задолженности) на начало периода и его проиндексированным увеличением (уменьшением) за отчетный период. Прибыль (убыток) составляет разницу между сальдо кредиторской задолженности на конец периода и суммой сальдо кредиторской задолженности на начало периода и ее проиндексированным увеличением (уменьшением) за отчетный период.

Однако специальный расчет прибыли (убытка) по чистым монетарным позициям организации делать необязательно – данную прибыль составит разница между изменением нераспределенной прибыли на начало и конец периода по данным баланса и нераспределенной прибылью за отчетный период по данным отчета о прибылях и убытках. Трансформирование отчета о прибылях и убытках за прошлый год необходимо так же, как за отчетный год; при этом все итоговые данные следует скорректировать с учетом инфляции за отчетный период.

Отчет о движении денежных средств составляется на основе данных баланса и отчета о прибылях и убытках, то есть косвенным методом, поэтому специальные расчеты для отчета о движении денежных средств по операционной деятельности могут потребоваться только в особых случаях (например, если у организации были бартерные операции).

Однако данные об инвестиционной и финансовой деятельности организации необходимо представлять, применяя прямой метод. Поэтому по данным разделам отчета о движении денежных средств необходимо провести индексацию отраженных сумм на основе расчета среднего за период индекса инфляции.

Данные отчета о движении денежных средств за прошлый год необходимо корректировать в том же порядке, что и за отчетный год. Данные этого отчета следует скорректировать с учетом инфляции за отчетный период, как для отчета о прибылях и убытках.

Для того чтобы донести до заинтересованных пользователей информацию о том, что отчетность составлена с применением МСФО (IAS) 29 “Финансовая отчетность в условиях гиперинфляции», нужно в самой отчетности зафиксировать тот факт, что отчетность составлена в соответствии с МСФО 29. Рекомендуется также сделать оговорку о том, что при составлении отчетности были использованы данные о первоначальной или текущей стоимости активов и перечислить использовавшиеся индексы инфляции.

Для приведения российской отчетности в соответствие с международными стандартами разработаны этапы трансформации. Эти этапы были определены в зависимости от последовательного отражения в отчетности основных показателей бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств, сводной отчетности и влияния на отчетность. При этом используются методы и показатели, понятные для российских бухгалтеров.

В соответствии с этим этапы трансформации выглядят следующим образом:

1) вначале производится анализ счетов для последующего составления бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств, сводной отчетности, также проводится анализ всей финансово-хозяйственной деятельности предприятия, его бухгалтерского учета и применяемой им учетной политики;

2) затем происходит составление традиционных оборотно-сальдовых ведомостей, и готовятся рабочие таблицы, в которых будут выявлены и отражены все различия в отражении проводимых хозяйственных операций с точки зрения российского бухгалтерского учета и требований МСФО;

3) на этом этапе составляются все корректирующие проводки на основании, которых каждый счет по своему экономическому содержанию наиболее близко приближается к требованиям, предъявляемым МСФО. Затем, опираясь на полученные данные, составляется пробный бухгалтерский баланс и отчеты. При этом формально используется российский план счетов, а по своему экономическому содержанию и назначению – новая система отчетности;

4) на четвертом этапе происходит реклассификация счетов российского бухгалтерского учета в счета МСФО.

Затем происходит составление пробных балансов и остальных необходимых отчетов и документов в соответствии с международными стандартами на основе заранее разработанных схем их формирования.

Для того, чтобы лучше представить и понять процесс трансформации, а, следовательно, и улучшить его эффективность рекомендуется корректировочные проводки производить в отечественном Плане счетов, с применением двух типов корректировочных проводок и двух специальных счетов бухгалтерского учета:

• субсчет 84.11. «Корректировки нераспределенной прибыли (непокрытого убытка) отчетного периода» – для отражения хозяйственных процессов отчетного (текущего) периода;

• субсчет 84.12. «Корректировки нераспределенной прибыли (непокрытого убытка) прошлых периодов»– для отражения событий прошлых лет.

Практическую основу составления корректировочных проводок составляют различия между российским бухгалтерским учетом и МСФО в положениях учетной политики, в формировании рабочих таблиц и т. д.

Пример.

Проценты за краткосрочный банковский кредит организация не начислила в отчетном периоде, и корректировочная проводка будет иметь вид:

Дебет 84.11 «Корректировки нераспределенной прибыли (непокрытого убытка) отчетного периода».

Кредит 66.2 «Проценты по краткосрочным кредитам» – на величину погашения процентов за кредит.

Амортизация объектов жилищного фонда начисляется на забалансовых счетах. Корректировочные проводки примут вид:

Дебет 84.12 «Корректировки нераспределенной прибыли (непокрытого убытка) прошлых лет».

Читать дальшеИнтервал:

Закладка: