Денис Шевчук - Оффшоры: инструменты налогового планирования

- Название:Оффшоры: инструменты налогового планирования

- Автор:

- Жанр:

- Издательство:РОСБУХ, ГроссМедиа

- Год:2007

- Город:Москва

- ISBN:978-5-476-00488-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Оффшоры: инструменты налогового планирования краткое содержание

Пособие посвящено анализу мирового рынка оффшорных услуг, перспектив его развития и позиций России на этом рынке. Оценки, выводы и рекомендации, сформулированные в книге, способствуют модернизации внешнеэкономических связей и активизации роли России на международном рынке оффшорных услуг.

Для бизнесменов, финансовых директоров, специалистов по международным экономическим отношениям, государственных служащих, в круг ведения которых входит регулирование внешнеэкономических связей России, участников внешнеэкономической деятельности, широкой аудитории студентов, аспирантов и соискателей, а также всех желающих составить собственное представление об оффшорном бизнесе.

Оффшоры: инструменты налогового планирования - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

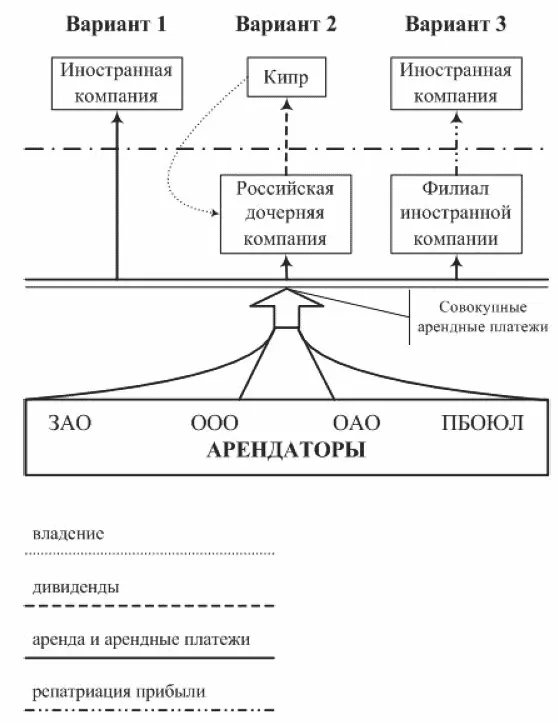

Рассмотрим вышеописанную ситуацию на примерах, в качестве которых проанализируем три различных способа получения арендных платежей:

> на нерезидентную компанию без постоянного представительства в РФ;

> на российскую компанию, которой на 100 % владеет иностранная компания, зарегистрированная на территории Республики Кипр; при этом обязательное условие – распределение дивидендов в пользу такого участника;

> на филиал (постоянное представительство) иностранной (нерезидентной) компании; при этом обязательное условие – получение всей прибыли на «головной офис» за рубежом.

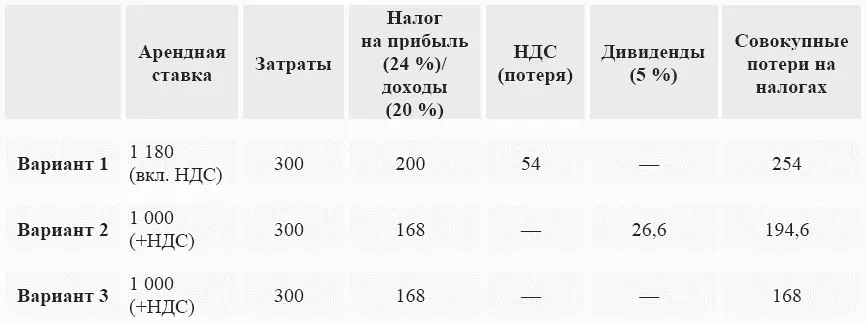

Пусть по условиям задачи ставка арендной платы составляет 1 000 единиц, затраты на поддержание недвижимого имущества – 300 единиц.

Вывод: приведенный расчет показывает, что при заданных условиях минимальная потеря на налогах достигается при выплатах на филиал иностранной компании.

В данном примере не учитывалась возможность:

> применения упрощенной системы налогообложения;

> увеличения затратной части в варианте 2;

> специфика бухгалтерского учета российской компании и представительства.

В первом вариантесумма арендной ставки составляет 1 180 единиц. Она включает налог на добавленную стоимость, который арендатор – налоговый агент удержит, перечислит в бюджет, а потом сможет принять к вычету. Таким образом, фактическая сумма оплаты составит 1 000 единиц.

Из всей суммы, перечисленной нерезиденту, предприятие-арендатор обязано удержать налог на доходы нерезидента. Российское предприятие-арендатор в этом случае исполняет обязанности налогового агента. Размер налога, как уже отмечалось, составит 20 % от суммы дохода, или 200 единиц в рассматриваемом примере.

В дальнейшем у нерезидента-арендодателя описанные выше расходы будут 300 единиц. Сумма НДС, которую он при этом оплатит и не сможет принять к вычету, составит 54 единицы.

Таким образом, общая сумма налоговых потерь составит 254 единицы.

Во втором вариантеналог на прибыль взимается с разницы между валовым доходом в размере 1000 единиц и валовыми затратами (300 единиц). От 700 единиц налога на прибыль 24 % составят 168 единиц.

Далее по условию мы договорились считать окончательные налоговые потери тогда, когда вся сумма полученной прибыли или дохода будет переведена за рубеж по тому или иному основанию. Таким образом, российская компания – арендодатель должна выплатить своему участнику (акционеру) дивиденды. При их выплате опять учитывается российское законодательство применительно к получению нерезидентами данного вида доходов. Стандартная ставка налога на удержание, предусмотренная российским законодательством, составляет 15 %, однако в случае с Кипром применяется Соглашение и налог будет взиматься в размере 5 или 10 %.

Дивиденды, выплачиваемые компанией-резидентом одного Договаривающегося Государства резиденту другого Договаривающегося Государства, могут облагаться налогом в этом другом Государстве (Шевчук Д.А. Бухучет, налогообложение, управленческий учет: самоучитель).

Однако такие дивиденды могут также облагаться налогом в том Государстве, резидентом которого является выплачивающая их компания, в соответствии с законодательством этого Государства, но если лицо, имеющее фактическое право на дивиденды, состоит резидентом другого Государства, то взимаемый таким путем налог не должен превышать:

1. 5 % от общей суммы дивидендов, если лицо, имеющее на них фактическое право, прямо вложило в капитал компании сумму, эквивалентную не менее 100 000 долл. США;

2. 10 % от общей суммы дивидендов во всех остальных случаях.

Для наших целей мы предполагаем, что кипрская компания может пользоваться пунктом «а» Соглашения. Таким образом, сумма удержанного налога составит 26,6 единицы.

В третьем вариантеработа рассматривается через филиал иностранной компании, посредством которого в России осуществляется коммерческая деятельность последней и который в связи с этим имеет статут постоянного представительства для налоговых целей.

В этом случае принцип уплаты налога на прибыль аналогичен второму варианту. Однако при переводе дохода головной компании за рубеж не возникает обязательство уплачивать какие-либо налоги, так как данную выплату нельзя приравнять к выплатам дивидендов и иных аналогичных платежей. Таким образом, в сравнении с первым вариантом существует экономия в размере уплаченного налога на дивиденды.

Конечно, если на какой-то период времени у нерезидента не предполагаются расходы на поддержание недвижимости, то в этом случае более оптимальной схемой с точки зрения налогообложения был бы вариант 1.

В связи с этим прокомментируем возможност. предоставления недвижимости в аренду на территории РФ без возникновения постоянного представительства нерезидента, другими словами, без того, чтобы платить налоги так, как платят российские компании.

Постоянное представительство нерезидента в России возникает в момент, когда одновременно совпадают три критерия:

> ведение на территории России предпринимательской деятельности, имеющей постоянный характер;

> наличие в России места, где такая деятельност. осуществляется.

Подробный комментарий к рассматриваемой ситуации дан в Приказе МНС России от 23.03.2003 «Об утверждении методических рекомендаций налоговым органам по применению отдельных положений главы 25 Налогового кодекса РФ». В п. 2.4.1 Приказа изложена точка зрения налоговых органов по этому вопросу, суть которой сводится к следующему: данные факты могут быть связаны с деятельностью иностранной организации через постоянное представительство. Так, если сам по себе факт владения ею имуществом на территории РФ не может рассматриваться как приводящий к образованию ее постоянного представительства на территории России (п. 5 ст. 306 НК РФ), то при определенных условиях оно может его использовать в коммерческих целях.

Например, если иностранная организация, осуществляя поиск арендаторов, заключая с ними договоры аренды и проведения текущего ремонта и поддержания помещений в нормальном состоянии, систематически сдает в аренду принадлежащее ей имущество, то такая ее деятельность может обусловить образование постоянного представительства в Российской Федерации.

Автор поддерживает позицию налоговых органов. Добавим, что вести деятельность можно без постоянного представительства при условии, что один или несколько вышеизложенных критериев не соблюдаются. К примеру, поиск арендаторов и заключение договоров с ними осуществляет не сама иностранная организация, а профессиональный посредник – агент по аренде недвижимости и т. д.

Читать дальшеИнтервал:

Закладка: