Денис Шевчук - Оффшоры: инструменты налогового планирования

- Название:Оффшоры: инструменты налогового планирования

- Автор:

- Жанр:

- Издательство:РОСБУХ, ГроссМедиа

- Год:2007

- Город:Москва

- ISBN:978-5-476-00488-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Оффшоры: инструменты налогового планирования краткое содержание

Пособие посвящено анализу мирового рынка оффшорных услуг, перспектив его развития и позиций России на этом рынке. Оценки, выводы и рекомендации, сформулированные в книге, способствуют модернизации внешнеэкономических связей и активизации роли России на международном рынке оффшорных услуг.

Для бизнесменов, финансовых директоров, специалистов по международным экономическим отношениям, государственных служащих, в круг ведения которых входит регулирование внешнеэкономических связей России, участников внешнеэкономической деятельности, широкой аудитории студентов, аспирантов и соискателей, а также всех желающих составить собственное представление об оффшорном бизнесе.

Оффшоры: инструменты налогового планирования - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

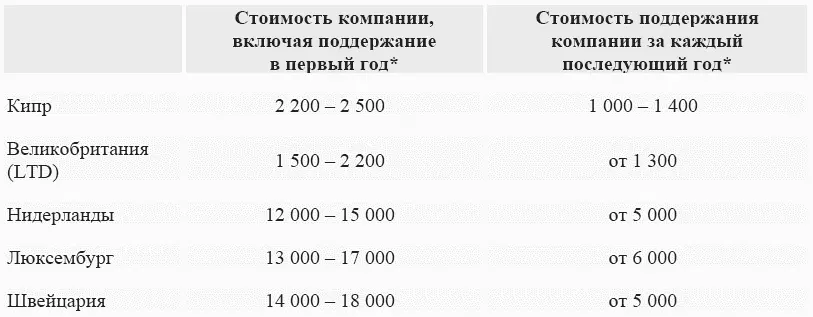

Ориентировочные цены на услуги российских компаний-регистраторов.

Включены госпошлины и секретарское обслуживание, не включен номинальный сервис (номинальный директор, номинальные акционеры)

Данные Федеральной таможенной службы и МЭРТ:

Основные страны-инвесторы в российскую экономику по объему накопленных инвестиций к июлю 2005 года:

> 1-е место – Кипр (17,3 млрд долларов);

> 9-е место – Британские Виргинские острова (1,6 млрд долларов).

Российский капитал, ушедший в оффшорные и низконалоговые юрисдикции, реинвестируется в Россию под видом иностранного.

Объемы экспорта из России в январе-августе 2005 года:

> Британские Виргинские острова – 1,9 млрд долларов, то есть больше, чем экспортируется в Индию, Австрию или Испанию;

> Кипр – 3,1 млрд долларов, что всего на 25 % меньше объемов российского экспорта в США.

Понятно, что островам не требуется столько российского алюминия, черных металлов, леса и минеральных удобрений. Оффшорные и низконалоговые юрисдикции используются экспортерами для трансфертного ценообразования.

Схема построена на традиционной системе трансфертного ценообразования с занижением цены, в которую «встроена» английская компания.

Вид со стороны:

Российская компания (1) осуществляет обычные экспортные поставки в адрес торговой английской компании (2).

Что происходит далее:

Английская компания продает товар иностранному покупателю (3) по рыночной цене и получает высокий доход. Между английской компанией и контролируемой оффшорной компанией (4) заключен агентский договор, по которому английская компания является агентом и должна перечислить полученный доход оффшорной компании-принципалу, оставив себе агентское вознаграждение. Денежные средства выводятся и накапливаются в оффшорной компании ((Шевчук Д.А. Бухучет, налогообложение, управленческий учет: самоучитель)).

Итог:

> Минимизация прибыли (и, соответственно, налога на прибыль) российского предприятия

> Вывод и накопление денежных средств в оффшоре

> Оффшорная компания исключена из посреднической цепочки

Требования:

> Компании, задействованные в схеме, не должны выглядеть «взаимозависимыми».

> Занижение цены не должно быть более 20 % «от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам в пределах непродолжительного времени» (ст. 40 НК РФ). Впрочем, выполнение этого требования Ходорковским не отвело от него обвинений.

Комментарии юриста:

Трансфертное ценообразование продолжает использоваться, но не так грубо, как раньше, потому что за такими схемами таможенные и налоговые органы стали присматривать более внимательно. Оно легитимно, но должно держаться в рамках правила «вытянутой руки». То есть позволяются вариации в цене, но такие, которые могли бы быть допустимыми в операциях между независимыми партнерами.

Эту схему в итоге «доедят» не налоговики, а гринмэйлеры и миноритарные «протестанты» внутри корпоративных реестров. Я всем говорю: если хотите ею пользоваться, то сначала выкупите, пожалуйста, миноритарных акционеров. Потому что сейчас уже отработана модель исков от российских или зарубежных миноритариев. Ведь схема фундаментально несправедлива по отношению к ним – они утрачивают частичку стоимости компании, которая идет другим людям – мажоритарным акционерам, менеджменту…

Владение активами («хорошо собой владею»)

Схема называется «голландский сэндвич», потому что включает в себя компанию в Нидерландах и оффшорную компанию на нидерландских Антильских островах. Цепочка основывается на преимуществах, которые дают договоры об избежании двойного налогообложения: Россия – Нидерланды, Нидерланды – Антильские острова.

Вид со стороны:

Компания из Нидерландов (2) владеет активами российского предприятия (1) (не менее 25 %), участвует в управлении, получает дивиденды. В свою очередь компания из Нидерландов является стопроцентной «дочкой» компании с Антильских островов (3)

Что происходит:

Налогообложение составило бы 15 %, если бы дивиденды выплачивались российским собственникам. При перечислении дивидендов на нидерландскую компанию налог у источника составляет всего 5 % в соответствии с договором об избежании двойного налогообложения. В Нидерландах высокий налог на прибыль (31,5 %), поэтому нидерландская компания сразу выплачивает дивиденды материнской компании на Антильских островах, при этом налог составляет 8,3 % по договору об избежании двойного налогообложения.

Итог:

> Экономия на налогах в размере 1,7 % от суммы выплачиваемых российской компанией дивидендов, денежные средства переводятся и накапливаются за границей.

> Схема легальна.

> Российские активы более защищены.

Требования:

Создание, поддержание и реальное наполнение резидентной компании в Нидерландах.

Использование интеллектуальной собственности («умным – льготы»)

Транзитная схема, которая использует Кипр как низконалоговый центр, у которого есть действующий договор с Россией об избежании двойного налогообложения, и оффшорную компанию.

Вид со стороны:

Российская компания (1) выплачивает роялти за использование интеллектуальной собственности (товарного знака, патента, и проч.) по сублицензионному договору компании на Кипре (2).

Что происходит:

При выплате роялти на Кипр налог у источника в РФ 0 %, согласно договору об избежании двойного налогообложения. Полученные средства компания на Кипре перечисляет по лицензионному соглашению на счет компании на Британских Виргинских островах, оставляя себе в качестве комиссионного вознаграждения 1–3% (именно с этой суммы уплачивается налог на прибыль по кипрской ставке 10 %, таким образом «потери» на налог на Кипре реально снижаются до десятых долей процента от перечисленной из России суммы). При перечислении средств налог у источника с Кипра 0 %.

Итог:

> Денежные средства выводятся из России с минимальными потерями при транзите и накапливаются в оффшорной компании.

> Минимизируется налогообложения российской компании

Требования:

> Лицензионные договоры подлежат обязательной регистрации в РФ

Читать дальшеИнтервал:

Закладка: