Алена Корчагина - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Жанр:

- Издательство:Научная книга

- Год:2006

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алена Корчагина - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия краткое содержание

Предназначается руководителям предприятий требующих финансового оздоровления, предприятий успешно действующим на рынке для недопущения возникновения кризисных ситуаций, начинающим и действующим предпринимателям, студентам и преподавателям институтов, а также всем, кто интересуется вопросами бизнеса. Может являться пособием по эффективному управлению деятельностью предприятий всех форм собственности.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2. В основе данного метода лежит учет конкретных производственных затрат.

3. Финансовый результат включает в себя всю сумму постоянных расходов, которые в данном случае не разносятся по видам продукции.

4. «Direct-costing» предполагает деление затрат на постоянные и переменные и, таким образом, дает возможность проводить анализ безубыточности.

5. Этот метод позволяет использовать более гибкое ценообразование, за счет чего увеличить конкурентоспособность продукции и сократить риск затоваривания продукции на складе.

6. Рассматриваемый метод также дает возможность рассчитать прибыль, от продажи каждой дополнительной единицы продукции, и, следовательно, упрощает разработку ценовой политики.

7. Запасы готовой продукции на складе оцениваются только по переменным затратам.

2.6. Классификация издержек

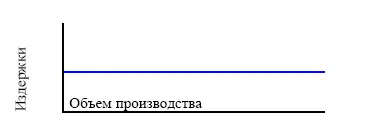

Постоянные издержки

Таблица 2.9. Постоянные издержки

Примерами могут служить административные и управленческие расходы; амортизационные отчисления; арендная плата; налог на имущество. Переменные издержки

Таблица 2.10. Переменные издержки

В качестве примеров можно привести: прямые материальные затраты; зарплата основного производственного персонала; топливо и энергия на технологические нужды.

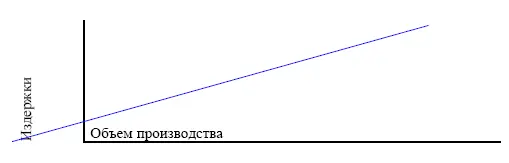

Переменные издержки пропорциональны изменению объемов производства.

Следует отметить, что деление затрат на постоянные и переменные несколько условно.

1. Многие издержки могут быть условнопостоянными (условнопеременными).

Примеры:

1) затраты на содержание и эксплуатацию оборудования, относящиеся к переменным издержкам могут включать в себя расходы на плановый ремонт, который не зависит от объемов производства;

2) размер зарплаты не может быть ниже определенного минимума, установленного законодательством.

2. Затраты можно считать постоянными до момента достижения некоторого объема производства, после которого дальнейшее его увеличение приведет к увеличению этих затрат.

Пример:

1) расходы на содержание аппарата управления можно считать до определенного уровня производства постоянными. Затем при росте объемов и усложнения производства требуется увеличение, например, числа менеджеров, или экономистов, что ведет к увеличению общей суммы затрат на их содержание.

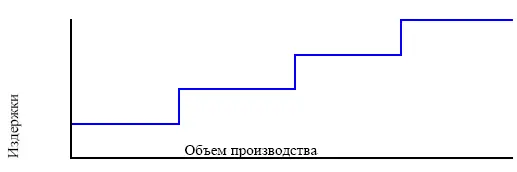

Условнопостоянные издержки

Условнопостоянные издержки зависят от произведенного количества, но меняются ступенчато с изменением объемов производства.

Таблица 2.11. Условнопостоянные издержки

Пример

Расходы на хранение материалов или готовой продукции с ростом объемов производства могут изменяться ступенчато. До определенного уровня производства достаточно арендовать или приобрести одно складское помещение. В дальнейшем при росте объемов производства уже понадобится два таких помещения, затраты при этом увеличатся примерно в двое.

Основные предположения при анализе безубыточности:

1) определение переменных и постоянных издержек происходит с особой тщательностью;

2) цены на сырье и продукцию за период, на который осуществляется планирование, остаются неизменными;

3) до определенного уровня объема продаж постоянные издержки неизменны;

4) переменные издержки на единицу продукции не меняются при изменении объема продаж;

5) реализация продукции происходит достаточно равномерно.

Классификации издержек находит свое применение в расчете точки безубыточности для одного продукта.

Недостатки «условностей», возникающих при разделении затрат многократно компенсируются аналитическими преимуществами, которые дает анализ безубыточности .

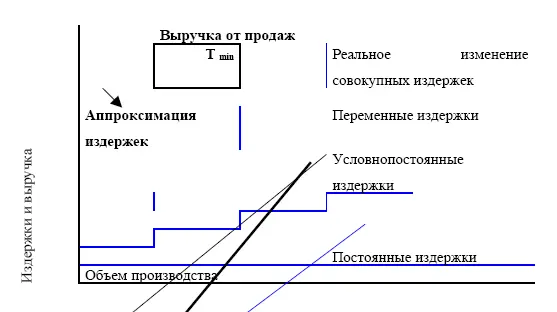

Точка безубыточности – это величина объема продаж, при которой предприятие будет в состоянии покрыть все свои издержки (постоянные и переменные), не получая прибыли.

Объем продаж в точке безубыточности (Т min) в стоимостном выражении равен:

T min= С пост+ C перем,

где:

С пост – постоянные затраты;

C перем – переменные затраты в точке безубыточности.

Формула для расчета точки безубыточности.

В стоимостном выражении уровень безубыточности определяется по следующей формуле:

T min= С пост/ (1 – C перем/ V),

где:

V– объем продаж в стоимостном выражении;

С пост – постоянные затраты;

C перем – переменные затраты.

В натуральном выражении количество единиц проданных товаров в точке безубыточности равно:

Q min= Т min/ Цена единицы продукции

Точка безубыточности позволяет определить, за каким уровнем продаж обеспечивается рентабельность продаж.

Таблица 2.12. Использование классификации издержек

Переменные затраты на единицу продукции – величина постоянная.

Постоянные издержки на единицу продукции уменьшаются с увеличением объема производства.

Расчет точки безубыточности

Расчет точки безубыточности можно производить аналитическим методом. Он заключается в определении минимального объема выручки от реализации продукции, при котором уровень рентабельности хозяйствующего субъекта будет больше 0,00 %

Сколько единиц продукции необходимо продать чтобы покрыть все затраты?

Необходимый объем продаж:

Т min= 876 000 / (1 – 160 000 / 250 000) = 2 433 333,3 тыс. руб.

Минимальное количество пневмоинструмента, которое нужно продать, чтобы покрыть все затраты, равно:

Q min= Т min/ Цена единицы продукции = 2 433 333,3 / 250 = 9734 штуки

Только продажа каждой дополнительной единицы пневмоинструмента сверх уровня (точки) безубыточности будет приносить предприятию прибыль.

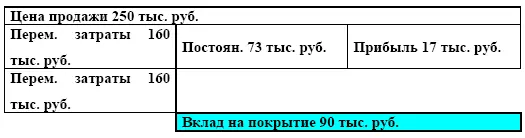

2.7. Вклад на покрытие

Вклад на покрытие: два подхода к учету издержек

Таблица 2.13. Традиционный метод суммарных издержек

Таблица 2.14. Метод на основе вклада на покрытие

Вклад на покрытие

Основные определения.

Вклад на покрытие постоянных затрат и формирование прибыли – это разность выручки от реализации продукции и переменных затрат на производство этой продукции:

Читать дальшеИнтервал:

Закладка: