Алена Корчагина - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Жанр:

- Издательство:Научная книга

- Год:2006

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алена Корчагина - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия краткое содержание

Предназначается руководителям предприятий требующих финансового оздоровления, предприятий успешно действующим на рынке для недопущения возникновения кризисных ситуаций, начинающим и действующим предпринимателям, студентам и преподавателям институтов, а также всем, кто интересуется вопросами бизнеса. Может являться пособием по эффективному управлению деятельностью предприятий всех форм собственности.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Сокращение переменных издержек на 10 % при фиксированной величине суммарных затрат отразилось на повышении уровня безубыточности на 3,5 %.

Тот же эффект получен в результате роста уровня операционного рычага на 17,8 %, т. е. увеличение степени производственного риска.

Последний фактор диктует необходимость в четком определении стратегии предприятия, поскольку в новых условиях прибыль, получаемая компанией, становится более чувствительной к изменению объемов производства и продаж.

При росте доли постоянных издержек, даже не смотря на снижение переменных затрат во втором варианте, большую роль играет контроль объемов реализации, поскольку снижение продаж способно привести к еще большему сокращению прибыли, чем в первом варианте, и наоборот.

Повышение доли постоянных затрат даже при снижении переменных издержек на единицу продукции в любом случае приводит к необходимости использования стратегии, направленной на рост объемов продаж.

Заключительные замечания:

1) при одинаковых суммарных затратах чем меньше доля переменных затрат (или больше доля постоянных затрат) в общей сумме издержек, тем больше операционный рычаг;

2) чем ближе к точке безубыточности находится объем продаж, что определяет увеличение степени риска, тем выше операционный рычаг;

3) «расположение» объема продаж ниже точки безубыточности определяет большие убытки в ситуации с высоким значением операционного рычага;

4) для продукта с низким уровнем операционным рычага характерен меньший риск, однако и получение меньшей прибыли.

2.10. Подходы к учету издержек: управленческий аспект

Принятие решений: производить или покупать?

На принятие решений влияет целый ряд факторов:

1) наличие необходимых ресурсов (в том числе человеческих);

2) присутствие нескольких поставщиков;

3) наличие возможности применения в производстве материалов-заменителей;

4) заинтересованность каждого сотрудника в устойчивости компании и влияние на нее принятого решения;

5) заинтересованность в развитии и применении инноваций;

6) обеспечение охраны коммерческих тайн компании;

7) наличие финансовых средств для инвестиционных вложений в разработки новых продуктов;

8) значимость контроля времени выполнения заказа на поставку сырья и материалов;

9) обеспечение гибкости производства;

10) сосредоточение внимания на контроле качества продукции.

Пример

1-й шаг

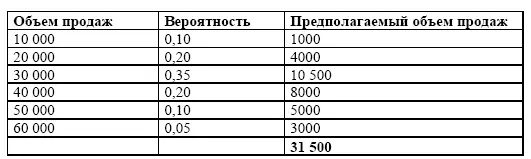

Рассчитаем наиболее возможный объем продаж в ближайший месяц. Для этого воспользуемся данными, полученными на основе прошлых продаж и экспертных оценок:

Таблица 2.19. Расчет объема продаж

Наиболее вероятным для предприятия будет объем продаж в 31 500 штук. Для этой величины объема продаж переменные затраты составят 2 942 100 000 руб. (на единицу продукции – 93 400 руб.), постоянные – 837 900 000 руб.

2-й шаг

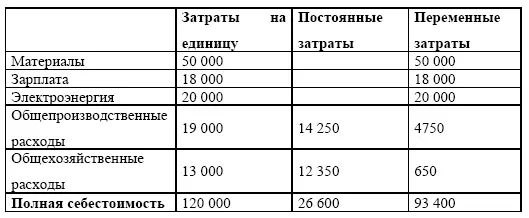

Таблица 2.20. Распределение затрат на постоянные и переменные

Цена покупного двигателя = 110 000 руб.

Что выгоднее для предприятия? Произвести двигатель или его купить?

Рассчитаем, какова себестоимость данной продукции, поступающей в производство. То есть из полной себестоимости продукта вычтем постоянные общехозяйственные расходы, так как они останутся независимо от того, будут производиться двигатели или нет (= 107 650 руб.).

3-й шаг

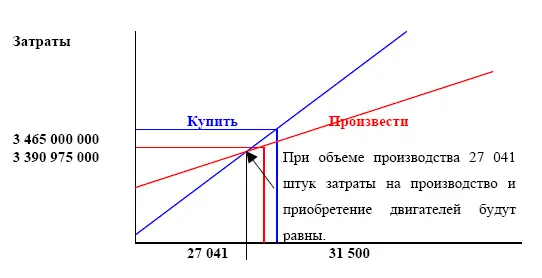

Рассчитаем ожидаемые общие затраты при производстве и при покупке двигателей.

Ожидаемые затраты при производстве составят:

448 875 000 + 93 400 х 31 500 = 3 390 975 000

Ожидаемые затраты при покупке составят:

110 000 X 31 500 = 3 465 000 000

4-й шаг

Рассчитаем значение объема продаж, при котором ожидаемые общие затраты при производстве и при покупке двигателей будут равны: 27 041 штукам.

Таблица 2.21. Объем продаж

При объеме продаж ниже 27 041 штук и данном уровне затрат с экономической точки зрения предприятию будет выгоднее покупать двигатели, чем их производить.

2.11. Управленческая форма отчета о прибылях и убытках

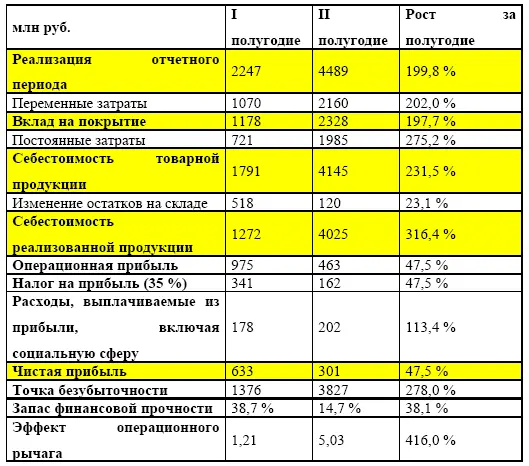

Таблица 2.22. Управленческая форма отчета о прибылях и убытках

Сравнение отчетов о финансовых результатах показывает, что переменные затраты выросли пропорционально изменению объемов реализации (отклонение составляет 2 %).

Постоянные затраты за II полугодие превышают соответствующие за предыдущий период в 2,75 раза. Причины этого в росте общего объема производства почти на 200 % в интенсивном росте отдельных статей затрат.

Во втором полугодии по сравнению с первым наблюдается:

1) сокращение операционной прибыли;

2) повышение уровня безубыточности по причине увеличения постоянных затрат;

3) повышение степени производственного риска вызванное снижением прибыли при росте объемов реализации;

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

Сенчагов В. К., Архипов А. И. и др. Финансы, денежное обращение и кредит: Учебник Изд. 2-е М.: 2004.

2

Балабанов И. Т. Основы финансового менеджмента. М.: 1995.

3

Юджин Бригхем, Луис Гапенски Финансовый менеджмент. СПб.: 1997.

4

Сенчагов В. К., Архипов А. И. и др. Финансы, денежное обращение и кредит: Учебник Изд. 2-е М.: 2004.

5

Сенчагов В. К., Архипов А. И. и др. Финансы, денежное обращение и кредит: Учебник Изд. 2-е М.: 2004.

6

Сенчагов В. К., Архипов А. И. и др. Финансы, денежное обращение и кредит: Учебник Изд. 2-е М.: 2004.

7

Сенчагов В. К., Архипов А. И. и др. Финансы, денежное обращение и кредит: Учебник Изд. 2-е М.: 2004.

8

Балабанов И. Т. Основы финансового менеджмента. М.: 1995.

Интервал:

Закладка: