Коллектив авторов - Нормативно-правовое обеспечение деятельности транспорта

- Название:Нормативно-правовое обеспечение деятельности транспорта

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:2013

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Нормативно-правовое обеспечение деятельности транспорта краткое содержание

Нормативно-правовое обеспечение деятельности транспорта - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Размер страховой выплаты за причинение вреда жизни потерпевшего составляет:

‒ 135 тысяч рублей – лицам, имеющим право на возмещение вреда в случае смерти потерпевшего (кормильца);

‒ не более 25 тысяч рублей на возмещение расходов на погребение – лицам, понесшим эти расходы.

Потерпевший обязан предоставить страховщику все документы и доказательства, а также сообщить все известные сведения, подтверждающие объем и характер вреда, причиненного жизни или здоровью потерпевшего.

При причинении вреда имуществу потерпевший, намеренный воспользоваться своим правом на страховую выплату, обязан представить поврежденное имущество для осмотра или в организацию независимой экспертизы в целях выяснения обстоятельств причинения вреда и определения размера подлежащих возмещению убытков.

Размер подлежащих возмещению убытков при причинении вреда имуществу потерпевшего определяется:

‒ в случае полной гибели имущества потерпевшего – в размере действительной стоимости имущества на день наступления страхового случая. Под полной гибелью понимаются случаи, если ремонт поврежденного имущества невозможен, либо стоимость ремонта поврежденного имущества равна его стоимости или превышает его стоимость на дату наступления страхового случая;

‒ в случае повреждения имущества потерпевшего – в размере расходов, необходимых для приведения имущества в состояние, в котором оно находилось до момента наступления страхового случая.

К расходам относятся также расходы на материалы и запасные части, необходимые для восстановительного ремонта, расходы на оплату работ, связанных с таким ремонтом. Размер расходов на материалы и запасные части определяется с учетом износа комплектующих изделий, подлежащих замене при восстановительном ремонте. При этом на указанные комплектующие изделия не может начисляться износ свыше 80 % их стоимости.

Страховщик обязан осмотреть поврежденное имущество или организовать его независимую экспертизу в срок не более чем пять рабочих дней со дня соответствующего обращения потерпевшего, если иной срок не согласован страховщиком с потерпевшим. Страховщик вправе отказать потерпевшему в страховой выплате или ее части, если ремонт поврежденного имущества или утилизация его остатков, проведенные до осмотра или независимой экспертизой поврежденного имущества в соответствии с требованиями настоящей статьи, не позволяет достоверно установить наличие страхового случая и размер убытков, подлежащих возмещению по договору обязательного страхования.

В целях выяснения обстоятельств наступления страхового случая, установления повреждений транспортного средства и их причин, технологии, методов и стоимости его ремонта проводится независимая техническая экспертиза транспортного средства. Законом так же определены страховые суммы, базовые ставки и коэффициенты страховых тарифов, порядок получения компенсационных выплат. Определены органы, осуществляющие контроль за исполнением владельцами транспортных средств обязанности по страхованию.

2.3 Система и практика налогообложения транспортных операций

Транспортный налог, устанавливается Кодексом и законами субъектов Российской Федерации о налоге. Вводя налог, законодательные органы субъекта Российской Федерации определяют ставку налога, порядок и сроки его уплаты. При установлении налога могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком. Налогоплательщиками налога признаются лица, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Не являются объектом налогообложения:

‒ весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

‒ автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные через органы социальной защиты населения в установленном законом порядке;

‒ промысловые морские и речные суда;

‒ пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских или грузовых перевозок;

‒ тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

‒ транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная или приравненная к ней служба;

‒ транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

‒ самолеты и вертолеты санитарной авиации и медицинской службы;

‒ суда, зарегистрированные в Российском международном реестре судов.

Налоговым периодом признается календарный год.

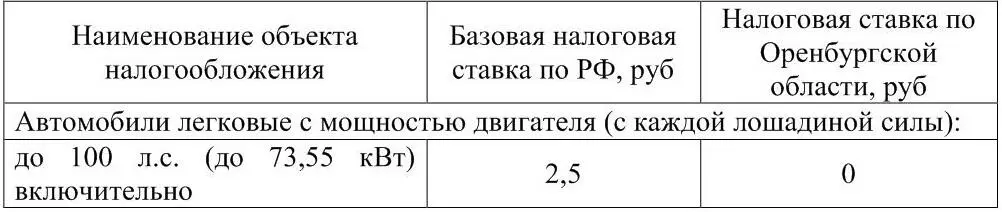

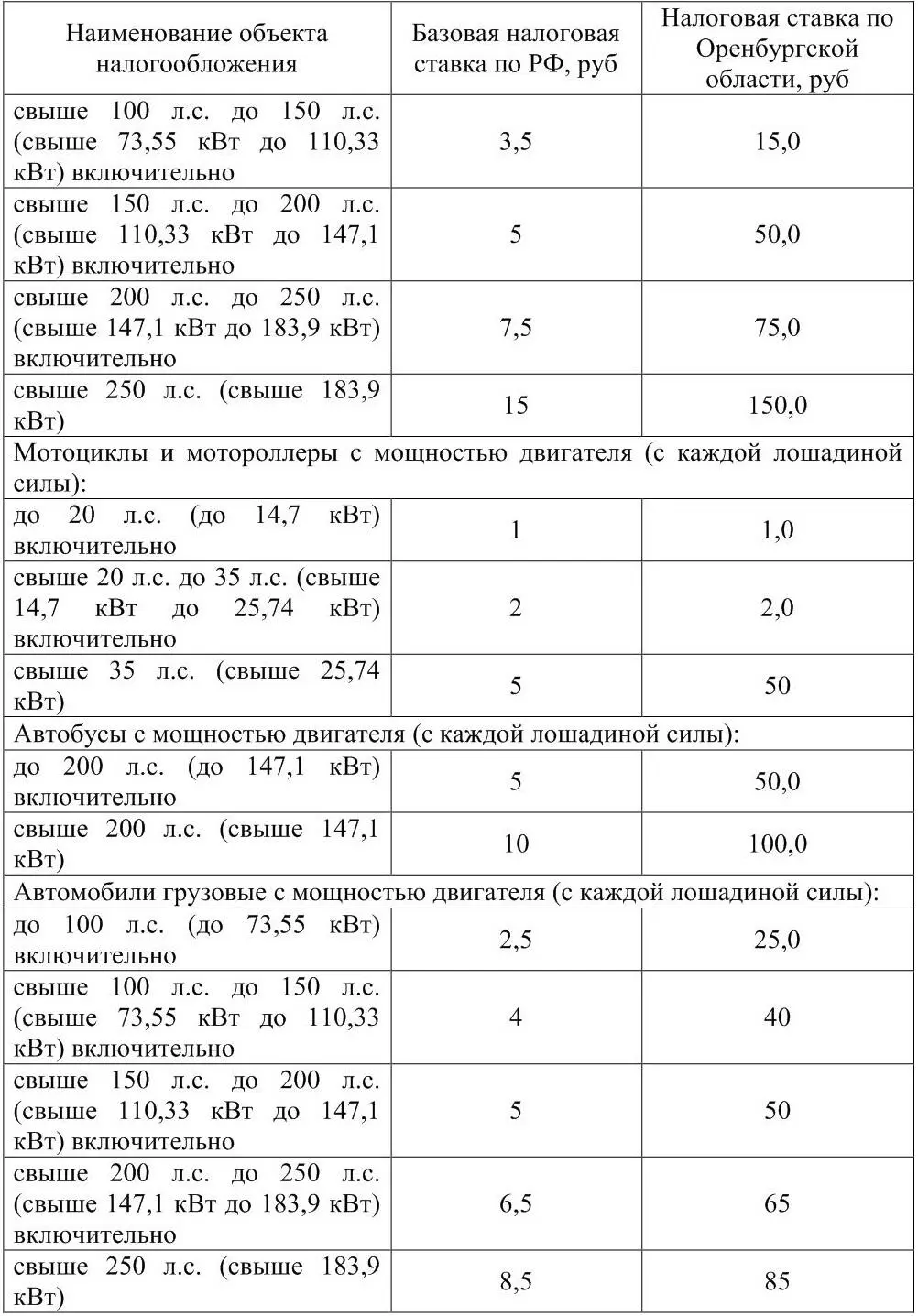

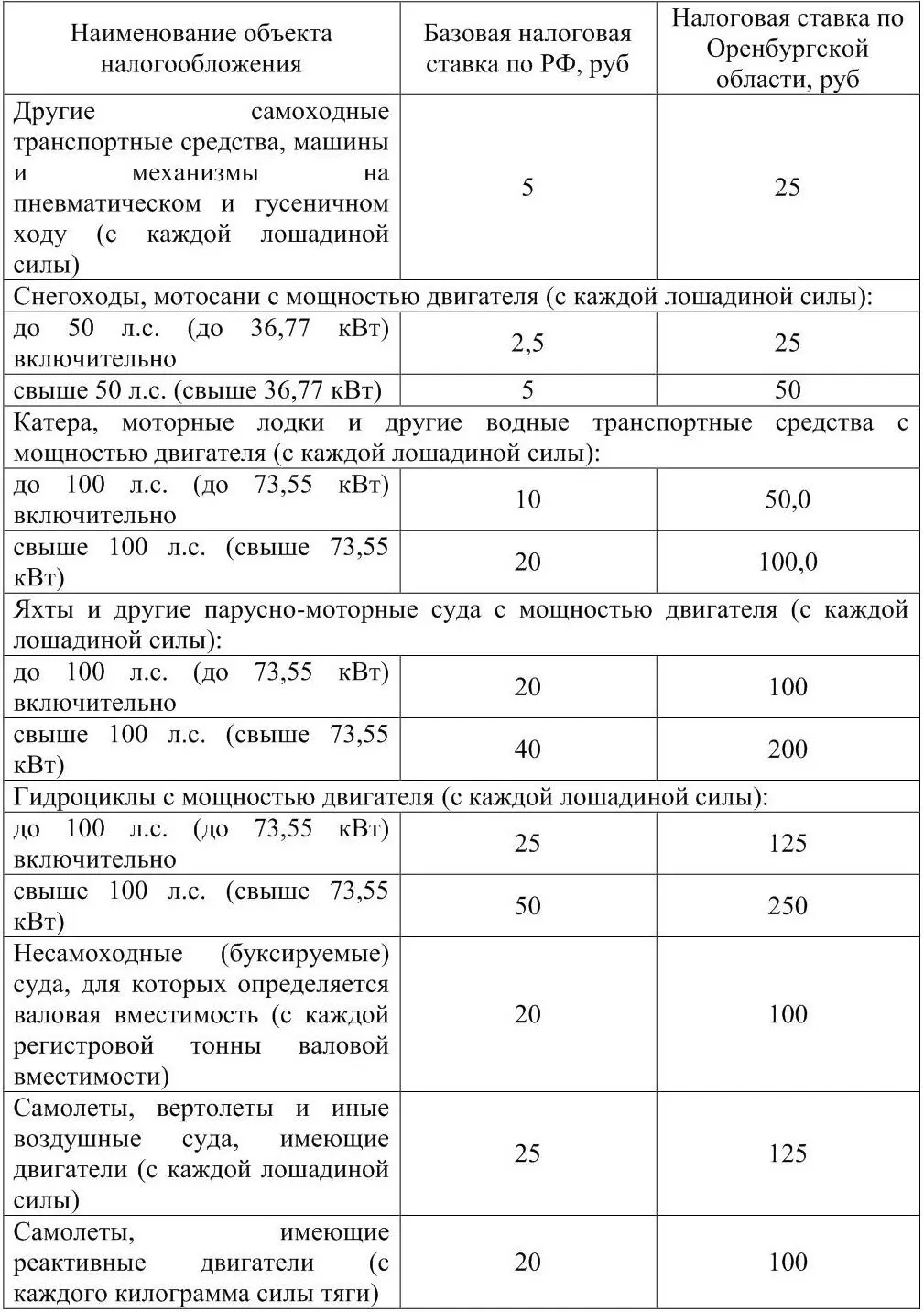

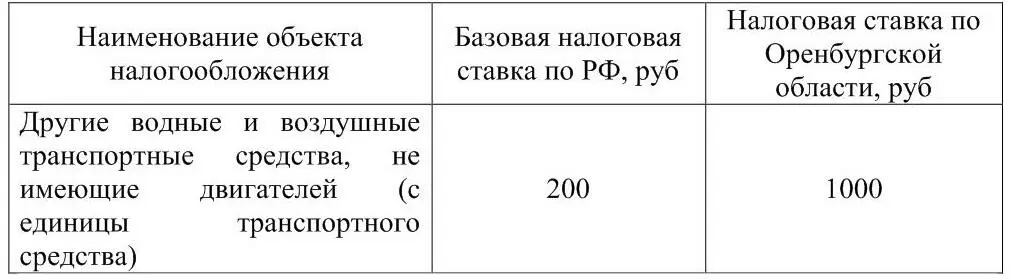

Налоговые ставки устанавливаются законами субъектов Российской Федерации (таблица 1.1) в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или одну единицу транспортного средства в следующих размерах.

Таблица 1.1 – Налоговые ставки

Налоговые ставки, указанные в таблице 1, могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в десять раз.

Читать дальшеИнтервал:

Закладка: