Дмитрий Обердерфер - 365 советов как сколотить капитал в России и достичь финансового благополучия

- Название:365 советов как сколотить капитал в России и достичь финансового благополучия

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дмитрий Обердерфер - 365 советов как сколотить капитал в России и достичь финансового благополучия краткое содержание

Деньги на службе благополучия в жизни каждого гражданина - это реальность. Применяя подробные рекомендации книги, опираясь на приведенные конкретные примеры, вы можете сделать деньги опорой, надежным фундаментом и поддержкой во всех аспектах вашей жизни.

Эта книга советов о том, как правильно строить планы и претворять их в жизнь, как создать свое состояние, применяя только законные методы, как научиться правильно мыслить, чтобы сколотить свой капитал.

365 советов как сколотить капитал в России и достичь финансового благополучия - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

При реализации данного плана достижение каждого предыдущего уровня вы оставляете в тех же активах по степени риска. Это означает, что вы не перебрасываете капитал из резерва в агрессивные инвестиции и также капитал плана финансовой стабильности не перемещаете в агрессивные инструменты. Все операции должны соответствовать выбранной стратегии.

191

Это лишь один из примеров. Различных вариантов развития событий бесчисленное множество. Так же и у вас. Все нужно считать. Сложно заранее сказать, возможно ли достижение вами определенного уровня. Для этого необходимо видеть ваши финансовые отчеты, знать намерения и понимать тенденции. В этом случае можно посчитать и начать действовать. Далее будет видно, в какую сторону и что корректировать.

Очень многие люди после семинаров и консультаций находятся в странном состоянии потому, что они даже не представляли, какого уровня они могут достичь и когда. Хотя другая часть людей, оказывается, была под властью очень больших иллюзий и теперь начинает понимать, что необходимо действовать. А самое главное, можно довольно точно просчитать, что необходимо сделать!

192

Выводы:

? Вариантов развития событий множество. Все нужно считать. Заранее сложно сказать, возможно ли достижение определенного уровня, – для этого надо видеть финансовые отчеты, знать намерения, понимать тенденции.

? Тогда можно посчитать и начать действовать.

? Далее будет видно, в какую сторону и что корректировать.

О финансовых инструментах и институтах

193

Банковский депозит – это наиболее распространенный и известный способ получения гарантированного дохода. Правда, доход по банковскому депозиту невысокий и в большинстве случаев находится на уровне инфляции потребительской корзины.

Несмотря на это, мы с вами будем применять банковские депозиты для определенных целей. Во-первых, банковские счета в надежных банках удобно использовать для части консервативных инвестиций в виде ликвидного резерва. Снять деньги с депозита можно довольно быстро, независимо от того, какой вид депозита вы выбрали. В соответствии с Гражданским кодексом, статья 837, по договору банковского вклада любого вида банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика.

Во-вторых, на банковском депозите мы будем совершать первичное накопление, а также накопление на цели, которые необходимо осуществить в течение года.

В-третьих, мы будем использовать банки для осуществления переводов и различных платежей.

194

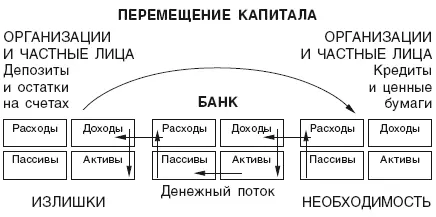

Как банки зарабатывают деньги? По сути, банк – это посредник. Он берет деньги под проценты у тех, у кого в данный момент есть лишние деньги, и дает под больший процент тем, кому они нужны.

Таким образом, банк привлекает деньги организаций и частных лиц в виде депозитов, а также находящиеся на остатках счетов. И в это же время он выдает кредиты частным лицам и организациям и размещает средства в ценные бумаги.

В финансовых отчетах перемещение капитала и финансовый поток выглядят следующим образом:

195

По сути дела, те, у кого есть излишки, передают деньги в пользование тем, у кого есть необходимость в дополнительных деньгах. Но делают это не самостоятельно, а через посредника – БАНК. Для большого количества людей и организаций передача денег через посредника намного проще и надежнее.

Также банки зарабатывают деньги в виде комиссионных за различные услуги (ведение счетов, перечисление, получение денежных средств, обслуживание карт, Интернет-банк и т. д.).

196

Банковские депозиты в основном подразделяются на три вида:

? Депозиты до востребования не имеют срока хранения и возвращаются по первому требованию вкладчика.

? Срочные депозиты заключаются на определенный срок и изымаются полностью после окончания срока.

? Депозиты с особыми условиями являются производными срочного депозита. Они заключаются на определенный срок и имеют дополнительные опции:

– автоматическая пролонгация (продление) договора;

– возможность дополнительного пополнения и частичного снятия денег;

– открытие счета в нескольких валютах, как правило, рубль, доллар, евро.

Для своих целей мы, как правило, используем депозиты с особыми условиями, так как они наилучшим образом удовлетворяют нашим требованиям.

197

Налоги по доходам от банковских депозитов взимаются в случае, если процентная ставка превышает ставку рефинансирования ЦБ России по рублевому вкладу и ставку 9% годовых по валютному вкладу. Ставка рефинансированияустанавливается Центральным банком России в процентах годовых.

В Федеральном законе определено, что под рефинансированием понимается кредитование банком России кредитных организаций. Ставка рефинансирования – это ставка, сформированная рынком по некоторым наиболее активным операциям Центрального банка, применяющаяся для взаимодействия с коммерческими банками.

В этом случае разница между ставкой рублевого вклада и ставкой рефинансирования, а также между ставкой валютного вклада и 9% годовых является материальной выгодой. В этом случае резиденты РФ платят налог – 35% от материальной выгоды, нерезиденты – 30% от материальной выгоды.

198

Банковские депозиты по праву считаются консервативным средством накопления: риски минимальны, через определенный срок вы получаете свои деньги плюс необходимые проценты.

Важно для нас, что вступил в силу Федеральный закон Российской Федерации от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

199

Выдержка из Закона

«Глава 1. Общие положения

Статья 1. Цели настоящего Федерального закона и отношения, им регулируемые.

Целями настоящего Федерального закона являются защита прав и законных интересов вкладчиков банков Российской Федерации, укрепление доверия к банковской системе Российской Федерации и стимулирование привлечения сбережений населения в банковскую систему Российской Федерации.

Статья 8. Страховой случай.

Для целей настоящего Федерального закона страховым случаем признается одно из следующих обстоятельств:

1) отзыв (аннулирование) у банка лицензии Банка России на осуществление банковских операций (далее – лицензия Банка России) в соответствии с Федеральным законом «О банках и банковской деятельности»;

Читать дальшеИнтервал:

Закладка: