Тило Саррацин - Европе не нужен евро

- Название:Европе не нужен евро

- Автор:

- Жанр:

- Издательство:Издательство АСТ

- Год:2015

- Город:М.

- ISBN:978-5-17-086646-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тило Саррацин - Европе не нужен евро краткое содержание

Выдержит ли Евросоюз грядущий международный экономический кризис? И выдержит ли его одно из главных достижений объединенной Европы – единая валюта?

Почему Германия и другие развитые страны Западной Европы сейчас вынуждены в ущерб себе поддерживать слабые, неэффективные экономики своих «бедных родственников» по Евросоюзу, а также удерживать в рамках курс евро?

И нужны ли были вообще и эта единая валюта, и этот Евросоюз, объединивший страны, разные не только по культуре и национальным особенностям, но прежде всего по уровню развития экономики?

Европе не нужен евро - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

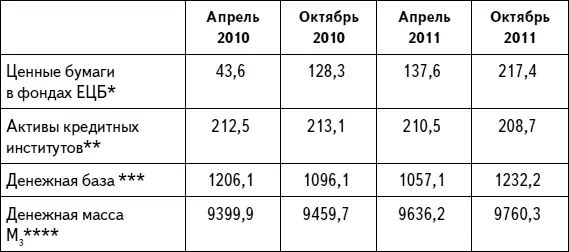

Одним из многочисленных инструментов, которыми Центральный банк может направлять или изымать деньги, является покупка и продажа ценных бумаг самостоятельно на свой собственный счет . В основном при соответствующих запасах в балансе Центрального банка речь идет о государственных облигациях, которые были приобретены в рамках действующей с мая 2010-го программы выкупа. В таблице 3.15 видно, что запасы ценных бумаг ЕЦБ на основе этой программы покупки сильно увеличились. Однако другими определяющими ликвидность операциями с кредитными институтами ЕЦБ одновременно изъял столько ликвидности, что активы, включая минимальные резервы, которые кредитные институты держат в Центральном банке, практически остались неизменными.

Эти активы образуют базу для дальнейшего изъятия денег в банковской системе и имеют определяющее (каузально и линейно не воспроизводимое) влияние на всю находящуюся в обороте в валютном пространстве денежную массу. Есть различные концепции разграничения для определения находящейся в обороте денежной массы, которые отличаются прежде всего степенью ликвидности денежных средств. В таблице 3.15 отражена также динамика денежной массы в принятом разграничении М3 с начала программы покупки для государственных облигаций. Видно, что денежная база и денежная масса могут развиваться совершенно по-разному. В то время как денежная база отражает политику предложения центральных банков, вытекающие из нее денежные массы определяются также спросом банков, предприятий и частных лиц 60.

Источник: Немецкий федеральный банк: месячный отчет декабрь 2011, с. 13*, с. 14*

* Фонды ценных бумаг в собственности ЕЦБ

** Соответствует разнице между суммой направляющих ликвидность факторов и суммой изымающих ликвидность факторов

*** Рассчитана как сумма из депозитов, оборотов на банковских счетах и фондов кредитных институтов на жиросчетах

**** Оборот наличных денег, включая банковские вклады сроком до 2 лет

Рассмотрение развития денежных масс в связи с процентными ставками, инфляцией и экономическим ростом является важной составной частью анализа денежной политики. Инициированное научным возрождением монетаризма в шестидесятые годы Милтоном Фридманом и его учениками управление денежной массой в семидесятые и восьмидесятые годы приобретало все большее значение для политики центральных банков. Крайне важной для этого была тогдашняя необходимость преодоления распространяющейся по всему миру инфляции. Это успешно удалось с помощью последовательного сокращения денежной массы с временно очень высокими доходами в процентах, исчисляемых по действующему курсу. Инфляция отступила, и процентные ставки могли снова снижаться.

После того как инфляционные ожидания однажды были нарушены, с конца восьмидесятых годов все чаще оказывалось, что инфляция оставалась под контролем даже тогда, когда денежные фонды росли сильнее, чем общественный продукт. Это можно объяснить так: дальнейшее денежное покрытие является хоть и необходимым, но недостаточным условием для инфляции. Но сюда еще нужно добавить превышающий пределы мощности спрос на товары и услуги и конкурентную среду, которая дает возможность повышать цены и перекладывать издержки. Кроме того, играют роль психология и ожидания субъектов экономической деятельности.

Современная денежная политика ставит сегодня перед собой чаще всего инфляционную цель, которую не следует превышать, и лишь во вторую очередь учитывает темпы роста денежной массы, если вообще учитывает. Кроме того, она обращает внимание на то, чтобы стабилизировать инфляционные ожидания своей коммуникацией и своим общим образом действия. Если все субъекты экономической деятельности за основу своих индивидуальных решений возьмут определенные низкие инфляционные ожидания, то повышается вероятность, что эти ожидания исполнятся.

Программа двух столпов денежной политики ЕЦБ полагается как на анализ динамики цен, так и на монетарный анализ денежных фондов 61. Однако последнее в прошлые годы все больше отодвигалось на задний план.

В случае ЕЦБ инфляционной целью являются 2 %. Управляемая таким образом денежная политика обращает внимание на то, чтобы не было снижения уровня цен, то есть не было дефляции. Правда, опыт последних лет показывает, что дешевые и имеющиеся в достаточном количестве деньги хотя и не должны привести к повышению инфляции, но они могут вызвать образование так называемых «финансовых пузырей» , так как дешевый кредит и легкая возможность задолженностей способствуют спекулятивным сделкам. Когда финансируемые за счет долгов финансовые пузыри лопнут, то это может вызвать большие экономические и финансовые кризисы. Так, мировой финансовый кризис, разразившийся в 2007-м, был в основном вызван вздутыми ценами на недвижимость в США. Но этого бы не возникло, если бы национальный банк США не проводил в течение многих десятилетий политику легких денег (см. также главу 6).

Этот короткий анализ денежной теории и денежной политики я привел здесь не для того, чтобы ввести читателя в заблуждение. Если он все же чувствует себя растерянным, то пусть ему утешением будет то, что эксперты порой тоже чувствуют себя не лучше.

Важным является вывод о том, что взаимодействие денег и кредита, с одной стороны, и динамики цен и реальной экономики, с другой стороны, не представляет собой простую гидравлическую или механическую систему, в которой причину и следствие легко соотнести между собой.

Итак, тот, кто думает, что если сначала в системе возникает покупка государственных облигаций национальным банком, то следом автоматически и обязательно появится инфляция, тот заблуждается. Не надо быть экспертом по валютным вопросам, чтобы видеть, что цифры в таблице 3.15 показывают, как нелегко установить связь между объемом государственных займов, находящихся в собственности ЕЦБ, и другими факторами влияния на денежную политику.

Риски денежного финансирования со стороны ЕЦБ

Итак, правы ли те, которые считают покупку государственных облигаций ЕЦБ не вызывающей опасений для политики стабилизации? Конечно, нет! Ситуация такая же, как и с курением: риски более опасны, так как они проявляются не непосредственно после выкуривания сигареты, и к тому же не скоро и индивидуально по-разному, и речь при этом идет вовсе не только о риске инфляции.

ЕЦБ, правда, может компенсировать влияние на денежную политику покупки государственных займов до значительно большого объема другими мерами денежной политики. Купленные фонды от 500 до 600 млрд наверняка можно было бы еще компенсировать с учетом нейтрального для управления инфляцией количества наличных денег. ЕЦБ в принципе также мог бы постепенно снова сбросить эти облигации, когда стабилизируются рынки государственных облигаций стран еврозоны.

Читать дальшеИнтервал:

Закладка: