Тило Саррацин - Европе не нужен евро

- Название:Европе не нужен евро

- Автор:

- Жанр:

- Издательство:Издательство АСТ

- Год:2015

- Город:М.

- ISBN:978-5-17-086646-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тило Саррацин - Европе не нужен евро краткое содержание

Выдержит ли Евросоюз грядущий международный экономический кризис? И выдержит ли его одно из главных достижений объединенной Европы – единая валюта?

Почему Германия и другие развитые страны Западной Европы сейчас вынуждены в ущерб себе поддерживать слабые, неэффективные экономики своих «бедных родственников» по Евросоюзу, а также удерживать в рамках курс евро?

И нужны ли были вообще и эта единая валюта, и этот Евросоюз, объединивший страны, разные не только по культуре и национальным особенностям, но прежде всего по уровню развития экономики?

Европе не нужен евро - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

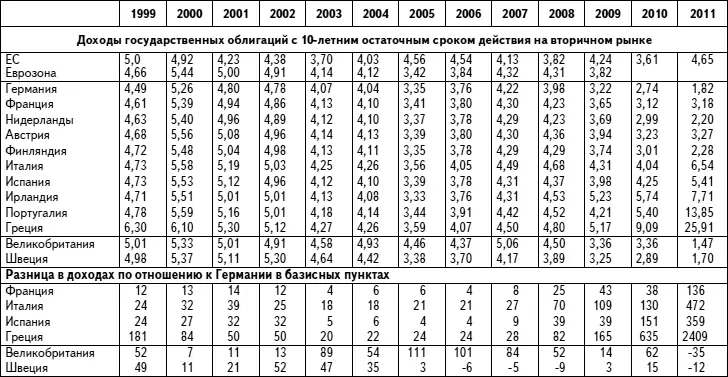

Но, очевидно, до 2007 года рынки не видели такого риска в странах еврозоны: по-другому нельзя объяснить, что в среднем до 2007-го начисление процентов на итальянские облигации было выше на 27 базисных пунктов, на греческие облигации только на 28 базисных пунктов, а на испанские только на 9 базисных пунктов выше, чем начисление процентов на немецкие облигации.

Либо рынки имели большое первичное доверие к платежеспособности государственных финансов всех стран еврозоны, или они не поняли основополагающий элемент Маастрихтского договора, а именно принцип No-Bail-Out.

Однако этому недопониманию способствовало международное соглашение о регулировании через банковский надзор, так называемое соглашение Базель-2 52, согласно которому денежные средства банков должны быть с расчетом риска подстрахованы собственным капиталом. Для размещения государственных ценных бумаг не требуется покрытия собственным капиталом. Инвестиции в них считаются с точки зрения банковского надзора нерискованными. Государственные ценные бумаги так популярны у банков также и потому, что они высвобождают их небольшой собственный капитал для использования в иных целях.

Когда национальный центральный банк является кредитором последней инстанции, ответственным за каждую государственную облигацию, не являющуюся облигацией в иностранной валюте, то нет риска платежеспособности, а есть только риск инфляции и изменения валютного курса.

Только в течение 2009 года до инвесторов на рынках долгосрочных кредитов стало доходить, что национальное государство в валютном союзе не имеет доступа к кредитам Центрального банка и поэтому в принципе может быть риск платежеспособности. Эта проблема сегодня является основной в еврокризисе. Я еще остановлюсь на этом подробнее.

Великобритания и Швеция должны были бы относиться к членам-основателям единой валюты. Но они обе в 1998-м, хотя и выполняли все критерии конвергенции, но по внутриполитическим причинам решили поначалу сохранить свои национальные валюты. Как уже упоминалось, в Великобритании отмечался небольшой рост, а в Швеции он был значительно выше, чем в еврозоне. Тенденция к инфляции в Великобритании соответствовала тенденции в еврозоне; в Швеции она была несколько ниже.

Источник: Евростат, собственные расчеты. Цифры до 2010-го являются среднегодовыми показателями, цифры за 2011-й – показатели за декабрь.

В то время как уровень процентных ставок на долгосрочные кредиты в Англии при сильных колебаниях был в среднем примерно на 50 базисных пунктов выше, чем немецкий уровень процентных ставок, в Швеции уровень процентных ставок снизился. С 2005-го там процентные ставки по долгосрочным кредитам были не выше, а частично даже ниже, чем в Германии, и это при сравнимой инфляции и значительно более высоком экономическом росте и к тому же при снижающейся государственной задолженности.

Денежная политика оказалась несостоятельной?

Политика ЕЦБ согласно Маастрихтскому договору и Уставу в первую очередь ориентирована на сохранение ценовой стабильности. По средней доле инфляции с начала валютного союза она эту задачу до сих пор успешно выполняла.

Нельзя делать ЕЦБ ответственным за то, что фискальный стабилизационный пакт большинством стран еврозоны либо не соблюдался совсем, либо соблюдался очень небрежно. Возникшая таким образом избыточная государственная задолженность не относится к компетенции ЕЦБ. Однако она затрудняла его политику и обременяла новыми рисками.

Но это не вся правда. Все больше выясняется, что угрожающее развитие в различных направлениях доходно-расходных балансов в валютном союзе слишком долго оставалось без внимания. Но признанные различные темпы инфляции в различных странах еврозоны (см. таблицу 3.10) не могут объяснить объемы сальдо доходно-расходных балансов, нельзя также сделать ответственными непосредственно государственные дефициты за динамику дефицитов доходно-расходных балансов. Проблематичным является «основополагающий тезис, что трудности еврозоны возникают прежде всего из-за нарушения пакта стабильности» 53.

Выясняется, что, с одной стороны, очевидные нарушители дефицита, такие как Австрия и Германия, непрерывно показывали профициты доходно-расходного баланса, в то время как, с другой стороны, образцовый ученик в плане финансовой политики, такой как Испания, которая до 2007-го имела сплошь профициты бюджета и сильно снизила долю государственной задолженности, одновременно страдала от высоких и растущих дефицитов доходно-расходного баланса.

Причиной была различающаяся по странам динамика кредитов частным лицам и предприятиям. Наряду с государственной задолженностью они давали возможность финансирования растущих дефицитов доходно-расходного баланса. Финансируемый за счет кредитов импорт капитала в южных странах и в Ирландии перетекал преимущественно в финансирование большого бума в области недвижимости. Чтобы что-то предпринять против этого, ЕЦБ недоставало как инструментов, так и концепции в области денежной политики. Наверняка было бы полезно по возможности ограничить расчетные сальдо между отдельными национальными банками. Тогда бы не получались такие большие сальдо в системе TARGET. С другой стороны, эти сальдо выступали как запоздалый индикатор, они возникали только тогда, когда из-за растущего недоверия к рынкам частные партнеры по кредиту все больше отпадали.

Было бы лучше, если бы ЕЦБ более дифференцированно ограничивал национальные объемы кредитов по необходимостям экономик, для того чтобы не допускать раздувания местных кредитов. Но это противоречило бы концепции единства денежной политики в едином валютном пространстве.

Но здесь есть открытый фланг в концепции и практике денежной политики в еврозоне. После того как значение управления денежной массой в прошлые годы отошло на задний план, темпы инфляции стали доминирующей промежуточной целью в денежной политике, а влияние на изменение процентных ставок существенным параметром действия. Этого, очевидно, недостаточно. Критики требуют «нового монетаризма», который целенаправленно будет регулировать кредитную экспансию по целям использования и по регионам 54. Анализ причин мирового финансового кризиса (см. глава 6) разъясняет такую переориентацию. Но он также в целом бросает тень на политику слишком низких процентных ставок.

Несмотря на достаточное обеспечение деньгами Центрального банка и низкие процентные ставки, все больше жалоб поступает на слабое предоставление ссуд 55, в еврозоне высказывается опасение относительно «нарушения кредитования» 56. Однако по северным странам этого не наблюдается. Проблема касается южных стран, которые в течение многих лет финансировали дефициты доходно-расходного баланса за счет импорта капитала. В этих странах, с неимоверно завышенными ценами для международной конкуренции, в настоящее время – в 2012 г., как следствие прошлого неблагоприятного развития, не хватает как рентабельных частнохозяйственных проектов, так и инвесторов, которые могли бы принести с собой достаточный собственный капитал.

Читать дальшеИнтервал:

Закладка: