Тило Саррацин - Европе не нужен евро

- Название:Европе не нужен евро

- Автор:

- Жанр:

- Издательство:Издательство АСТ

- Год:2015

- Город:М.

- ISBN:978-5-17-086646-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тило Саррацин - Европе не нужен евро краткое содержание

Выдержит ли Евросоюз грядущий международный экономический кризис? И выдержит ли его одно из главных достижений объединенной Европы – единая валюта?

Почему Германия и другие развитые страны Западной Европы сейчас вынуждены в ущерб себе поддерживать слабые, неэффективные экономики своих «бедных родственников» по Евросоюзу, а также удерживать в рамках курс евро?

И нужны ли были вообще и эта единая валюта, и этот Евросоюз, объединивший страны, разные не только по культуре и национальным особенностям, но прежде всего по уровню развития экономики?

Европе не нужен евро - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

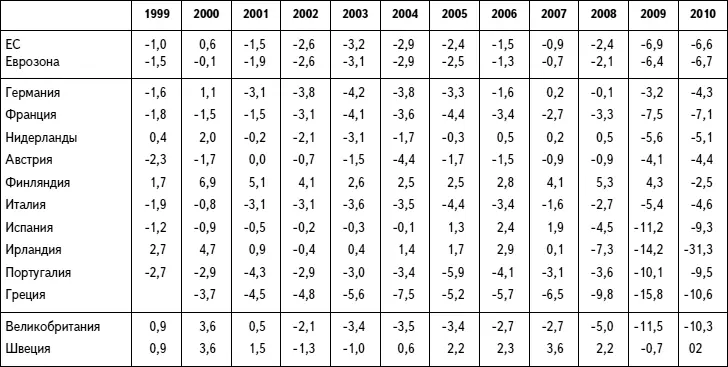

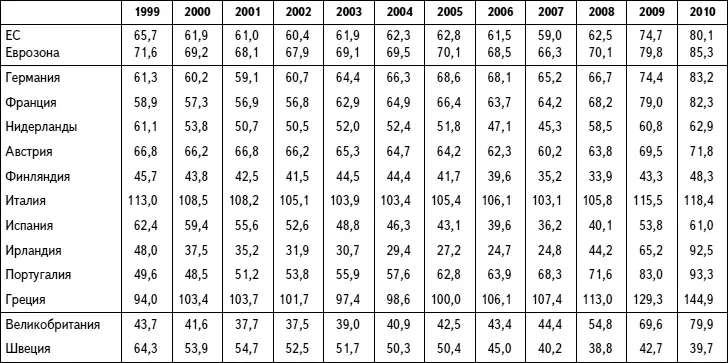

Источник: Евростат.

Источник: Евростат.

Пояснить это можно на таком примере. Когда члены семьи предоставили друг другу кредит и из-за этого возникает спор, это выглядит неэтично, но для финансовой ситуации семьи внешне не представляет никакой угрозы. Но иначе представляется ситуация, если у семьи имеются банковские задолженности, которые она не может больше обслуживать и поэтому, возможно, должна продать дом.

Японское государство, например, имеет непомерно высокую задолженность в 200 % ВВП. Но это вообще не касается международных рынков капитала. Японский профицит доходно-расходного баланса указывает на то, что Япония, несмотря на высокий дефицит государственного баланса, еще экспортирует капитал. Кредиторами японского государства, если сальдировать долговые претензии и задолженности по отношению к загранице, являются только японские граждане. Они довольствуются крайне низкими процентными ставками. Государство, в свою очередь, заботится о том, чтобы вообще не было инфляции. В Японии это особенно важно, потому что большая часть пенсионного обеспечения в этой стране с чрезвычайно низкой рождаемостью осуществляется за счет покупки государственных займов. Государство снова щадит граждан чрезвычайно низкой ставкой налога в 17 % и низкими отчислениями предприятий на социальное страхование. При такой доле налоговых поступлений, как в Германии, у японского государства были бы большие излишки бюджета! Но японцы сделали другой выбор: они хотят иметь низкие отчисления и предпочитают вместо более высоких налогов лучше предоставлять займы. Япония с ее понижающейся рождаемостью и демографическим старением для решения своих проблем нашла логически непротиворечивый и приемлемый метод, который подходит стране как в политическом, так и в экономическом плане. Поэтому Маастрихтские правила в случае Японии не являются разумным инструментом анализа.

В качестве противоположного примера может служить Испания. Относительно Маастрихтских правил страна до начала финансового кризиса 2007 года была, казалось, примерным учеником: из года в год Испания получала профициты бюджета или имела минимальные дефициты. Государственный уровень ее задолженности снизился с 64,2 % общественного продукта в 1999-м до 36,2 % в 2007 году. Но одновременно бум в области недвижимости привел к более высокой задолженности частных домохозяйств, и эти деньги поступали из-за границы, как показывает стабильный и огромный дефицит доходно-расходного баланса Испании (см. таблицу 3.7), который временами составлял 9–10 % ВВП. Эта огромная задолженность перед заграницей выше 60 % общественного продукта является ахиллесовой пятой Испании, а не государственной задолженностью. Она в последние три года приняла угрожающие формы, когда финансируемый за счет долгов «пузырь» в сфере недвижимости лопнул, и казавшийся когда-то значительным экономический рост перешел в стагнацию, а затем стадию падения (см. таблицу 3.1).

В валютном союзе, с одной стороны, национальный банк не может выступать как Lender of Last resort – кредитор последней инстанции – для государств-членов, но, с другой стороны, финансировавшиеся с помощью денежной эмиссии государственные дефициты стали источником большинства крупных инфляций и девальвации валют. Поэтому эффективному контролю государственной задолженности – несмотря на ограниченную убедительность Маастрихтских критериев – придавалось и придается особое значение для деятельности валютного союза.

Тем болезненнее является сознание того, что валютный союз, несмотря на Маастрихтские правила, не укрепил, а скорее ослабил измеряемую этими правилами фискальную дисциплину его членов. Доля задолженностей в еврозоне выросла с 1999-го на 14 процентов, так же сильно, как и в среднем по ЕС. В 1999-м государственная задолженность в еврозоне составляла еще 71,6 % общественного продукта, а в 2010-м уже 85,3 %.

Многие успокаивающе указывают на то, что государственная задолженность в Великобритании выросла сильнее, а в США еще выше, чем в еврозоне. Однако эти показатели можно сравнивать лишь условно.

– В случае с Великобританией это оказалось местью за то, что правительство лейбористов сошло с проложенного в 2002 году предшествующим правительством консерваторов курса на консолидацию. К этому добавились последствия финансового кризиса, которые особенно сильно задели финансовый Лондон. Однако в Великобритании Банк Англии широкими покупками облигаций (quantitative easing – количественное смягчение) поддерживает государственное финансирование, дополнительная поддержка которого поступает от девальвации фунта. Великобритания – это классический случай, где национальной экономике приходится жить с прошлыми ошибками, но в независимой денежной политике, и в политике в области регулирования валютного курса она имеет эффективные средства, чтобы смягчить их последствия.

– В случае с США правительство Джорджа В. Буша в 2001 году унаследовало от эры Клинтона солидные государственные финансы. При президенте Клинтоне доля государственного долга сильно снизилась. Но уже перед финансовым кризисом комбинация снижения налогов и растущие военные расходы негативно повлияли на изменение тенденции развития. Из-за краха раздутого рынка недвижимости и большой программы спасения банковской сферы государственные финансы полностью оказались на мели. Несмотря на это, американские государственные облигации во всем мире пользовались большим спросом еще и потому, что государственные облигации стран еврозоны из-за неопределенности с евро многие инвесторы считали слишком рискованными. Кроме того, американский национальный банк в рамках своей программы quantitative easing – количественного смягчения произвел широкие закупки американских государственных облигаций.

В случаях США и Великобритании для покупателей облигаций, во всяком случае, существует риск инфляции, но само погашение не подлежит никакому сомнению благодаря национальному банку, который в любое время может напечатать деньги.

Самая худшая динамика развития в плане государственных долгов отмечается в Португалии и Греции. В обоих случаях, так же как и в Испании, оказывается, что недостаточно смотреть только на государственный дефицит и государственные долги, так как взрывная сила неблагоприятного развития в этих странах вытекает из продолжительного дефицита доходно-расходного баланса, который в обеих странах из года в год составлял от 10 % ВВП или более. Уже понятно, независимо от дальнейшего развития государственной задолженности, что этим странам грозит углубление кризиса из-за утекающих за границу выплат процентов. Продолжительное финансирование выплат потребовало бы значительного превышения экспорта над импортом. Но осуществить это данные страны не в состоянии. Это отличает их от Ирландии, страны с принципиально здоровой экономикой, которая в результате финансового кризиса пошла не по тому пути, но уже очевидно, что с помощью жестких мер Ирландия сможет в короткие сроки преодолеть этот кризис.

Читать дальшеИнтервал:

Закладка: