Валентин Катасонов - Финансовый «вирус» против китайского дракона. Хроники экономической пандемии Поднебесной 2016–2020

- Название:Финансовый «вирус» против китайского дракона. Хроники экономической пандемии Поднебесной 2016–2020

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2020

- Город:Москва

- ISBN:978-5-901635-96-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Валентин Катасонов - Финансовый «вирус» против китайского дракона. Хроники экономической пандемии Поднебесной 2016–2020 краткое содержание

Финансовый «вирус» против китайского дракона. Хроники экономической пандемии Поднебесной 2016–2020 - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Дополнительные разъяснения по сделке дало Министерство финансов США, курирующее Комитет по иностранным инвестициям: «Риски для национальной безопасности, создаваемые сделкой, связаны в числе прочего с военными приложениями технологий и знаний, накопленных Aixtron, инновационной компании, производящей оборудование для полупроводниковой промышленности, а также с вкладом бизнеса Aixtron в США в развитие соответствующих технологий».

Видимо, Обама уловил новые ветры в отношениях между США и Китаем и решил самостоятельно заблокировать покупку Aixtron, не перекладывая решения на плечи Трампа. А ведь еще недавно Обама весьма лояльно относился к подобного рода сделкам с участием китайских инвесторов. Так, в 2013 г. американские конгрессмены высказывали сомнения по поводу поглощения китайской корпорацией Shuanghui International Holdings американской компании Smithfield Foods. Обама сумел преодолеть сопротивление Конгресса и дал разрешение на эту сделку стоимостью 4,7 млрд долл.

Антикитайские настроения Вашингтона может подхватить Европа. Торговые отношения ЕС и Китая и так находятся в очень напряженном состоянии. Европейцы протестуют против китайского демпинга, обвиняют Пекин в том, что большая часть китайских экспортеров – государственные или полугосударственные компании. Но теперь на повестку дня стал вопрос о защите европейской экономики от китайских инвестиций. Так, Зигмар Габриэль, министр экономики Германии, подготовил и продвигает законопроект об ограничении продаж иностранным компаниям предприятий ЕС с «ключевыми технологиями, имеющими особое значение». Немецкие опасения по поводу китайских инвестиций усилились после того, как китайский производитель бытовой техники Midea купил в этом году немецкую инжиниринговую фирму Kuka, производящую робототехнику, за 4,5 млрд евро (5 млрд долл.). Kuka является ключевым поставщиком для многих немецких и американских промышленных фирм и оборонных подрядчиков, и данная сделка вызвала большое неудовольствие со стороны Вашингтона.

Вашингтон может усилить протекционистские меры в части китайских инвестиций не только по соображениям национальной безопасности. Он также недоволен тем, что американский капитал сегодня сталкивается с большими трудностями в Китае. Мы уже отметили, что в последние годы заметного прироста американских инвестиций в Китае не наблюдается. Американские инвесторы жалуются на разного рода административно-бюрократические барьеры. Например, ограничения по выводу прибыли из страны, усиление общего валютного контроля и т. д. Несмотря на многочисленные обещания Пекина продолжить либерализацию режима для иностранного капитала, все остается по-прежнему. Иностранные компании, в частности, не могут приобрести в Китае предприятия в сфере банковского дела, ценных бумаг, телекоммуникаций, транспорта и профессиональных услуг. Не исключается, что администрация Трампа будет требовать от Пекина симметричных отношений в сфере трансграничного движения капитала. Пекин на такую симметрию пойти не может по многим причинам. Тогда симметрию начнет восстанавливать Вашингтон путем введения ограничений на китайские инвестиции в США.

2017 год

Международная инвестиционная политика Китая: неожиданные повороты

Январь 2017 г

Став мировой торговой державой, Китай взял курс на укрепление своих позиций в международном движении капитала. Китай быстро занял место в группе стран-лидеров как по экспорту, так и импорту капитала. Международное движение капитала осуществляется в форме прямых инвестиций (дающих инвестору право контроля над объектом инвестиций), портфельных инвестиций (приобретение акций и других ценных бумаг), прочих инвестиций (займы и кредиты). Вот некоторые данные ЮНКТАД об участии Китая в международном обмене капиталом в виде прямых инвестиций (ПИ). Среднегодовой объем экспорта капитала в форме ПИ из Китая в предкризисные годы (2005–2007) составил 18,8 млрд долл., что равнялось 1,3 % мирового экспорта капитала в форме ПИ. В 2015 году этот экспорт у Китая уже был равен 127,6 млрд долл., или 8,7 % мирового объема. А вот показатели по импорту капитала в форме ПИ. В предкризисные годы (2005–2007) он в среднем за год составил 76,2 млрд долл. (5,4 % мирового объема). В 2015 году импорт вырос до 135,6 млрд (7,7 % мирового объема).

Разрыв между Китаем и США все еще оставался значительным: в 2015 году экспорт капитала из США в виде ПИ составил 300 млрд долл. (20,4 % мирового объема), а импорт – 379,9 млрд долл. (21,4 %) [3] http://unctad.org/sections/dite_dir/docs/wir2016/wir16_fs_cn_en.pdf

. Впрочем, разрыв окажется минимальным, если мы к показателям Китая (КНР) прибавим статистические данные по Гонконгу, который фактически является «инвестиционными воротами» Китайской Народной Республики. В 2015 году экспорт капитала в виде ПИ из Гонконга составил 55 млрд долл., а импорт – 175 млрд долл. Вторыми «инвестиционными воротами» Китая является Сингапур. У него экспорт составил 35 млрд долл., а импорт – 65 млрд долл. [4] http://unctad.org/en/PublicationsLibrary/wir2016_en.pdf

.

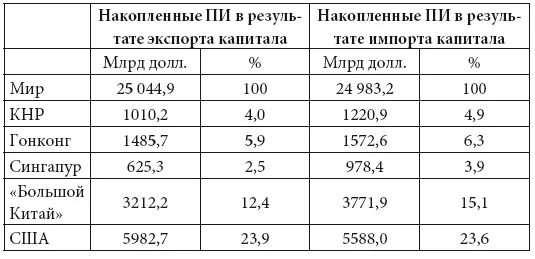

Табл. 1. Экспорт и импорт капитала. Накопленные прямые инвестиции (на конец 2015 г., млрд долл.)

Источник: ЮНКТАД [5] http://unctad.org/sections/dite_dir/docs/wir2016/wir16_fs_hk_en.pdf

Важной тенденцией последних двух десятилетий были высокие темпы роста как экспорта, так и импорта капитала в форме ПИ Китайской Народной Республикой, а также Гонконгом и Сингапуром. Так, в 1995 году доля КНР в накопленных в мире зарубежных ПИ была равна всего 0,4 %; в 2012 году она уже выросла до 2,3 %, а в конце 2015 года достигла 4 % (табл. 1). Доля КНР в накопленных ПИ в результате импорта капитала в 1995 году была равна 2,8 %, в 2012 году она выросла до 3,7 %, а в конце 2015 года достигла 4,9 %. Такие же тенденции характерны для Гонконга и Сингапура. При таких темпах роста экспорта и импорта капитала «Большой Китай» до конца текущего десятилетия может сравняться с Соединенными Штатами по объемам накопленного экспорта и импорта ПИ.

А европейские страны Китай по масштабам экспорта и импорта капитала в форме прямых инвестиций уже обогнал многократно. Вот для сравнения доли отдельных стран Европейского Союза в мировом накопленном экспорте ПИ (%): Великобритания – 3,0; Германия – 1,8; Франция – 1,8; Италия – 0,5. А вот доли этих же стран в мировом накопленном импорте ПИ (%): Великобритания – 2,9; Германия – 0,8; Франция – 0,6; Италия – 0,1.

Китай активно наращивает свое участие в международном обмене капиталом также в части операций с портфельными и прочими инвестициями. В табл. 2 представлена общая картина такого участия по всем видам инвестиций, для сравнения также представлены данные по США.

Читать дальшеИнтервал:

Закладка: