Рон Пол - Покончить с ФРС

- Название:Покончить с ФРС

- Автор:

- Жанр:

- Издательство:«Питер»

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-496-00450-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Рон Пол - Покончить с ФРС краткое содержание

Мировые экономики регулярно накрывают волны финансового кризиса. Но кто в этом виноват и что делать? Большинство людей в мире не знают, что ФРС (Федеральная резервная система) создана как частный клуб Морганов и Рокфеллеров. Она является мощной организацией, действующей в интересах нескольких семей и игнорирующей при этом нужды большинства населения Земли. Конгрессмен Пол Рон выступил против заговора ФРС и в своей книге рассказал людям всего мира, что необходимо сделать, чтобы изменить мировую экономику в целях процветания будущих поколений. В захватывающей работе «Покончить с ФРС» автор делает сенсационный вывод, что Федеральная резервная система наносит вред как самой Америке, так и государствам мирового сообщества. И любому, кто прочитал книгу, становится понятно, почему весь мир оказался привязан к зеленым долларовым бумажкам и как от этого можно избавиться.

Покончить с ФРС - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Сущность Закона о Федеральной резервной системе с тех пор по большей части не менялась. С одобрения Конгресса правительство узаконивало картель крупнейших банков и позволяло им раздувать денежные запасы по своему усмотрению, обеспечивая себе и финансовой системе ликвидность в сложные времена и защищая себя от последствий безнадежных ссуд и чрезмерного кредитования.

Ганс Сеннхольц назвал создание Федеральной резервной системы «самой трагической ошибкой Конгресса». Он отмечал: «В тот день, когда законопроект был принят, погибла старая Америка и началась новая эпоха. Появился новый институт, который вносил немалый вклад в беспрецедентную экономическую нестабильность следующих десятилетий» [18] Hans F. Sennholz. Money and Freedom (Grove City, PA: Libertarian Press), p. 21.

.

Это был своего рода финансовый социализм, который приносил пользу богатым и влиятельным. Таковым он и остается. Утверждается, что ФРС призвана защищать денежную и финансовую систему от инфляции и резких колебаний рынка. Она должна стабилизировать систему, придавая дополнительный стимул экономике в случае необходимости и замедляя темпы инфляции, когда экономика развивается слишком быстро.

В отчете контролера денежного обращения от 1914 года создание ФРС связывалось с наступлением какого-то нелепого рая. Утверждалось, что ФРС будет «обеспечивать абсолютную надежность платежных средств». Более того, «после принятия этого закона финансовые и коммерческие кризисы — «паники», подобные тем, которые страна пережила в 1873, 1893 и 1907 годах, — и все сопутствующие беды и неприятности станут математически невероятными» [19] Elgin Groseclose. America’s Money Machine: The Story of the Federal Reserve (Westport, CT: Arlington House, 1966), p. 85.

.

А вот еще одно поразительное обещание контролера денежного обращения: «В соответствии с новым законом банкротство эффективных и честных банков становится практически нереальным, появляются возможности более тщательного надзора над банками-членами, а также более внимательной и полной экспертизы каждого отдельного банка. Эти факторы позволят свести к минимуму риск нечестного и некомпетентного управления. Надо надеяться, в будущем это позволит нам практически исключить опасность краха национальной банковской системы» [20] Ibid., p. 86.

.

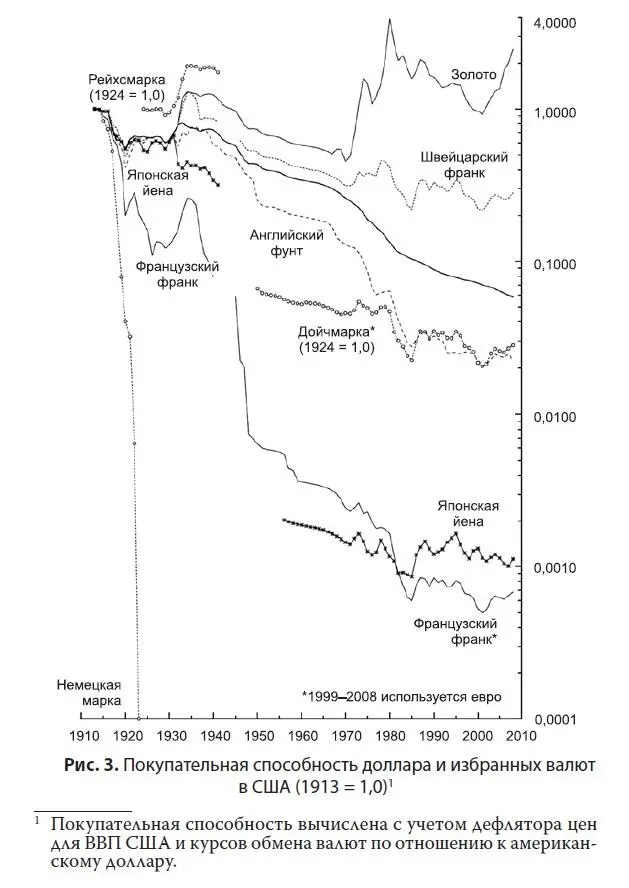

Реальность оказалась во многом иной. Достаточно посмотреть хотя бы на резкое падение стоимости доллара, произошедшее со времени образования ФРС в 1913 году. Товары и услуги, которые в 1913 году можно было приобрести за 1 доллар, теперь стоят 21. Давайте посмотрим на это с точки зрения покупательной способности самого доллара. Теперь она составляет менее 0,05 % от своего значения в 1913 году. Можно сказать, что правительство со своим банковским картелем в результате непрекращающейся инфляционной политики украло у нас по 95 центов из каждого доллара [21] По данным Федерального резервного банка Сент-Луиса.

.

Это касается и других валют, которые контролируются любым центральным банком. Чего не скажешь о золоте. Вот общая картина, любезно предоставленная Американским институтом экономических исследований (American Institute for Economic Research) [22] Данный график опубликован в Интернете по адресу http://www.aier.org/images/stories/research/ch_p5.pdf.

.

Что касается сглаживания экономических циклов и устранения паник, факты демонстрируют обратную картину. Согласно данным Национального бюро экономических исследований, рецессии в XX веке фиксировались в 1918-1919 гг., 1920-1921 гг., 1923-1924 гг., 1926-1927 гг., 1929-1933 гг., 1937-1938 гг., 1945 г., 1948-1949 гг., 1953-1954 гг., 1957-1958 гг., 1960-1961 гг., 1969-1970 гг., 1973-1975 гг., 1980 г., 1981-1982 гг., 1990-1991 гг., 2001 г. и в 2007 г., когда наступил кризис, конца которому не видно до сих пор.

Такая вот математическая невероятность!

Единственное обещание, которое выполняется, пусть не полностью, но в общих чертах, — это заверение в том, что банки не будут банкротиться, как раньше. Но давайте подумаем, в действительности ли это благо? Представим, что у нас есть закон, не допускающий банкротства компаний. Возникает очевидный вопрос: если компании каждый раз спасают от банкротства, будет ли у них стимул преуспевать и работать на благо общества? В капиталистической экономике перспектива краха дисциплинирует бизнес и способствует развитию потребительских услуг. Это необходимая составляющая конкурентного рынка, тогда как гарантия от банкротства лишь усугубляет неэффективность и некомпетентность. Иными словами, о банкротстве банков следует сожалеть не больше, чем о любом другом коммерческом провале. Это нормальное явление в экономике свободного предпринимательства. А как же вкладчики? В конкурентной и свободной системе вклады необязательно были бы ненадежными; любой невыплаченный депозит подпадал бы под закон о мошенничестве. Рискованные вклады были бы ссудами банку, которые ничем не отличались бы от любых других рискованных инвестиций. Потребители внимательнее следили бы за институтами, которые распоряжаются их деньгами, и перестали бы доверять регуляторам из Вашингтона, которые в действительности не особенно стараются бороться с некомпетентностью.

Но здесь не место объяснять, как работает банковская система в условиях свободного рынка. Я поднял эту тему лишь затем, чтобы подчеркнуть: никакая компания на свободном рынке не должна обладать абсолютным иммунитетом против банкротства. Непрерывный процесс проб и ошибок есть способ, коим любая организация достигает своей цели — эффективности и устойчивости. Давайте вспомним пример Советского Союза: насколько мне известно, ни одно предприятие в СССР за всю историю страны не разорилось, но общество в целом становилось все беднее. Если приложить советскую систему к банковской, мы получим ФРС.

Понимание истории образования ФРС и его последствий помогает разобраться в некоторых загадках. Некоторые утверждают, что ФРС — это не более чем частная корпорация, которая обогащается за наш счет. Другие полагают, что она действует в интересах правительства, предоставляет ему средства, когда наших налогов ему не хватает.

И то и другое мнение нельзя назвать правильным в полной мере. В действительности ФРС — это частно-государственное партнерство, коалиция крупных банков, собственников, работающих с благословения правительства, которое назначает ее руководителей. В некотором роде ФРС вобрала в себя все худшее из корпоративного и государственного миров, чем причиняет огромный ущерб экономическому благополучию Америки.

Читать дальшеИнтервал:

Закладка: