Бернар Лиетар - Будущее денег

- Название:Будущее денег

- Автор:

- Жанр:

- Издательство:Олимп, АСТ

- Год:2007

- Город:Москва

- ISBN:978-5-17-041315-7, 978-271-16487-3, 978-5-7390-2080-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Бернар Лиетар - Будущее денег краткое содержание

«Плавая в волнах денег» как рыбы, мы не задумываемся о своей «денежной среде обитания». Автор этой книги, известный специалист в области финансов Бернар Лиетар, помогает читателю стать «летучей рыбой», подняться над привычным окружением, чтобы понять сущность денег и увидеть возможные сценарии их, а значит, и нашего будущего. Причем делает он это не в академической манере, а в форме своеобразного бестселлера, со множеством занимательных отступлений. Книга раскрывает не сведущим в этой области людям глаза на то, чем они расплачиваются каждый день. Однако и специалисты получат огромное удовольствие от оригинального стиля изложения серьезных и архиважных для человечества проблем.

Будущее денег - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Банковское дело отличается от любого другого бизнеса: неприятности банков, как правило, превращаются в общие проблемы страны.

Согласно данным Мирового банка, не менее 69 стран перенесли серьезные банковские кризисы начиная с конца 70-х. И 87 стран наблюдали падение своих валют начиная с 1975 года [52].

Финансовый сектор всегда был особенным. Даже сегодня с финансами не обращаются как с любой другой индустрией услуг. И это потому, что финансовая деятельность имеет особые и положительные и отрицательные качества.

С положительной стороны, финансовые учреждения — даже частные — действительно выполняют общественную функцию жизнеобеспечения, предоставляя надежную и устойчивую валюту участникам экономической жизни.

С отрицательной стороны, финансовые учреждения часто оказываются наиболее хрупким компонентом любого общества (см. текст в рамке). И это демонстрируется время от времени — от древнего Шумера до современной Югославии: всякий раз, когда с деньгами случаются неприятности, могут рушиться целые общества.

Пожары — события достаточно редкие, но уж если полыхнет всерьез, то в памяти останется надолго. Целые города сгорали дотла из-за небрежности одного человека. В конце концов изобрели пожарные команды, снабдив их техникой и специально обученными людьми. Так и с деньгами: поскольку финансовые учреждения показали себя невезучими, были изобретены центральные банки.

Бреттон-вудское соглашение

В июле 1944 года 45 стран подписали первую всемирную «денежную конституцию» в гостинице «Маунт Вашингтон» в Бреттон-Вудсе, штат Нью-Хэмпшир, США. Согласно этому соглашению, все страны должны были установить курс своих валют в определенном соотношении к доллару США, а США обязались сохранять доллар конвертируемым в золото по запросу любого Центрального банка по установленному курсу: 35 долларов за тройскую унцию [53]. Эта система ставила доллар США де-факто в привилегированное положение.

Для поддержания порядка в мировой валютной системе было создано новое учреждение — Международный валютный фонд (МВФ). Любое отклонение рыночных валютных курсов требовало предварительного одобрения от МВФ. И в таком виде система работала более двух десятилетий, пока президент Джонсон не выдвинул свою стратегию — кнута и пряника — во время вьетнамской войны, ставя успехи в войне во главу политической повестки дня. Это привело к беспрецедентному долларовому оттоку из США, и через несколько лет существенные долларовые накопления оказались в руках иностранных центральных банков. Такая ситуация вынудила президента Никсона в 1971 году изменить обязательству обмена доллара на золото, и бреттон-вудское соглашение официально прекратило действовать. Однако роль доллара как основы всемирной валютной системы осталась прежней! Это вызвало дальнейшее усиление влияния США в глобальных финансовых вопросах, привело к росту зависимости мира от доллара как основной мировой валюты.

Обратите внимание: даже международная стоимость евро остается связанной с американским долларом.

В XIX столетии словосочетание «Центральный банк» обозначало столичный банк, которому принадлежала монополия эмиссии банкнот национальной валюты. Время от времени эти банки оказывали элементарную взаимную поддержку друг другу. Такой случай имел место в 1825 году, когда французы помогли Банку Англии с обменом золота на серебро в связи с возникновением спроса на золото в Лондоне; англичане ответили встречной услугой в 1860 году, когда Банк Франции был в кризисном положении. Но подобные случаи взаимной помощи были редки, не разглашались и, конечно, не могут рассматриваться как часть официальных обязанностей центральных банков. Создатели Федеральной резервной системы США в 1913 году были вдохновлены той же моделью.

Все это изменилось после бреттон-вудского соглашения, которое зафиксировало структуру мирового политического порядка после Второй мировой войны. Теперь у центральных банков более сложные задачи.

Они выступают в роли «пожарных», или спасателей, при возникновении чрезвычайных обстоятельств — всякий раз, когда отдельный банк или банковская система в целом испытывает трудности. Профессионалы называют это соответственно «кредитором последней инстанции» и «системой управления рисками».

Они несут окончательную ответственность за уровень инфляции в стране. В течение последних десятилетий эта задача наиболее широко доводилась до широкой публики как основная функция банка.

Они контролируют инфляцию посредством различных механизмов, влияющих на количество денег, которые банковская система может создавать. Они не дают прямых распоряжений относительно состояния уровня инфляции, но направляют «сигналы» — распоряжения об изменении ключевых процентных ставок, о покупках и продажах правительственных облигаций (это называется «сделки открытого рынка») и валют на международных валютных биржах («интервенции»).

Центральные банки кажутся обычными — ведь они тоже кредитные учреждения, — но их клиентами являются банки той страны, для которой они регулируют платежи.

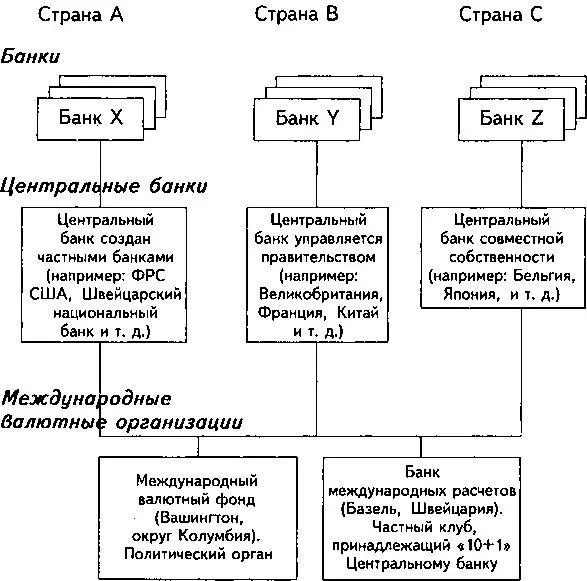

Диаграмма, приведенная на рис. 5, показывает «генеалогическое древо», или отношения между главными игроками мировой валютной системы. Мы видим, что в мире сформировалась своего рода перевернутая пирамида с тысячами коммерческих банков на вершине, слоем из 170 центральных банков в середине (дополнительно сгруппированных здесь в три типа — согласно тому, кто ими владеет) и двумя высшими международными организациями в основании.

Рис. 5. Организационная структура международной валютной системы

Я поместил банки каждой страны на вершину диаграммы, поскольку они служат отправной точкой в пути кредитования денег. Центральные банки были первоначально только их поддержкой, их «огнетушителями» на случай неприятностей. До 1936 года почти все центральные банки непосредственно принадлежали главным частным банкам в каждой стране. К настоящему времени девять из центральных банков — все еще частные корпорации, принадлежащие частным банкам, включая Федеральную резервную систему США, Швейцарский национальный банк, Банк Италии и Южноафриканский резервный банк.

К 1950 году было 56 стран с центральными банками. Теперь их 170, большинство из них управляется правительством. Но имеются центральные банки, находящиеся в собственности и правительства, и частных банков (например, бельгийский или японский). Вопреки ожиданиям, нет свидетельств, что различные формы собственности создают какие-либо существенные различия в эффективности работы центральных банков.

Читать дальшеИнтервал:

Закладка: