Бернар Лиетар - Будущее денег

- Название:Будущее денег

- Автор:

- Жанр:

- Издательство:Олимп, АСТ

- Год:2007

- Город:Москва

- ISBN:978-5-17-041315-7, 978-271-16487-3, 978-5-7390-2080-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Бернар Лиетар - Будущее денег краткое содержание

«Плавая в волнах денег» как рыбы, мы не задумываемся о своей «денежной среде обитания». Автор этой книги, известный специалист в области финансов Бернар Лиетар, помогает читателю стать «летучей рыбой», подняться над привычным окружением, чтобы понять сущность денег и увидеть возможные сценарии их, а значит, и нашего будущего. Причем делает он это не в академической манере, а в форме своеобразного бестселлера, со множеством занимательных отступлений. Книга раскрывает не сведущим в этой области людям глаза на то, чем они расплачиваются каждый день. Однако и специалисты получат огромное удовольствие от оригинального стиля изложения серьезных и архиважных для человечества проблем.

Будущее денег - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Биолог-эволюционист Элизабет Сатурне также указывает, что преобладание конкурентной формы поведения характерно только для молодых систем, впервые явившихся в мир. Напротив, в зрелых системах, подобно старому лесу, соревнование за свет, например, сбалансировано интенсивным сотрудничеством среди видов. Виды, которые не учатся сотрудничать с другими связанными с ними видами, неизменно исчезают [89].

Наша современная денежная система смещена в сторону конкуренции. Следовательно, возникает необходимость в дополнительных валютных системах (они будут описаны ниже), которые могли бы уравновесить этот перекос полезным сотрудничеством.

Процентные ставки центральных банков — одна из причин, вовлекающих людей в борьбу друг с другом на экономическом поле. Дополнительные затраты из-за увеличения процентных ставок автоматически ведут к пропорциональному увеличению числа банкротств в ближайшем будущем. Это возвращает нас во времена, когда священнослужители должны были решить, будут ли боги удовлетворены принесением в жертву только козла или потребуют вместо него перворожденного сына. Сейчас ваш банк проверяет вашу платежеспособность, а в действительности она подтвердит (или не подтвердит) вашу способность к конкуренции и победе над другими игроками, т. е. покажет, можете ли вы бороться с ними за нечто, что никогда не было создано.

Таким образом, современная денежная система обязывает нас нести свой долг перед банками коллективно и конкурировать между собой для получения средств, чтобы жить. Но жить не всем. Понятно, почему «это жесткий мир» и почему теория Дарвина о том, что «выживает сильнейший», была с такой готовностью принята как самоочевидная истина в XVIII столетии английским обществом, а потом и остальными обществами, безоговорочно внедрившими денежную систему того типа, какую мы имеем сегодня. К счастью, теперь вполне достаточно свидетельств, предлагающих менее резкое понимание «естественного мира» (см. текст в рамке).

2. Потребность в бесконечном росте.Главное упрощение в моем рассказе об одиннадцатом круге — это то, что все остается неизменным от года к году. В действительности мы живем не в мире нулевого прироста населения, выпуска продукции или количества денег. В реальном мире через какое-то время обычно происходит некоторый рост всех этих переменных, а денежная система только закладывает первые «дрожжи» под этот рост, чтобы получить проценты. Даже в этом отношении у денег есть давно забытые религиозные прецеденты. «Первый плод урожая» был ритуальным пожертвованием богам во многих древних обществах.

Эта динамика поможет понять, что фактически происходит нечто более сложное, чем это описано в нашей истории про одиннадцатый круг.

Математика сложного процента

Неопределенно сложный процент в материальном мире — математический нонсенс. Например, один пенни, вложенный в год рождения Христа под 5 %, вырос бы к концу XX века в своей стоимости до 134 миллиардов золотых шаров весом с Землю.

В динамическом представлении денежная система подобна бешено крутящемуся мельничному кругу, который между тем стоит на одном месте; она требует непрерывного движения экономики, даже если реальный уровень жизни людей остается застойным. Процентная ставка определяет средний уровень роста, который необходим, чтобы оставаться на том же самом месте. Эта потребность в бесконечном росте экономики и денег — тот жизненный факт современного общества, который, как и многое другое, мы склонны считать само собой разумеющимся и обычно не связываем с процентами или даже с нашей денежной системой.

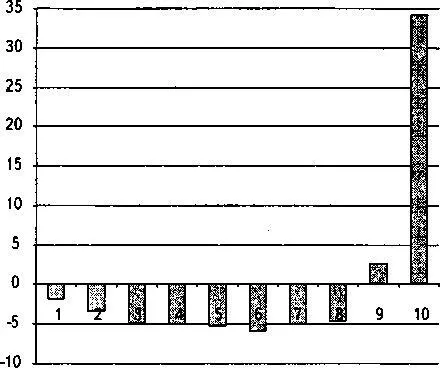

3. Концентрация богатства.Третье системное влияние процентов на общество — непрерывное перемещение богатства от огромного большинства к незначительному меньшинству. Богатейшие люди и организации владеют капиталами, приносящими проценты. Они получают непрерывный доход от тех, кто вынужден брать взаймы, чтобы иметь необходимые средства для обмена. Лучшее исследование перемещения богатства через проценты от одной социальной группы к другой было выполнено в Германии в 1982 году, когда процентные ставки были на уровне 5,5 % [90]. Исследователи сгруппировали всех немцев по десяти категориям дохода, приблизительно по 2,5 миллиона домохозяйств в каждой. В течение года перемещение денег между этими десятью группами составило 270 миллиардов марок по выплатам процентов (грубый эквивалент 120 миллиардов долларов США на тот момент). Лучшим способом представления этого процесса является график перемещения процентов для каждой из десяти категорий домохозяйств (рис. 8).

Самое большое перемещение процентов произошло в среднем классе (категории от 3 до 8), где каждое домохозяйство переместило около 5 миллиардов марок к верхним 10 % домохозяйств (категория 10). Даже домохозяйства с самыми низкими доходами (категория 1, от которой вряд ли можно ожидать свободного доступа к кредитам) переместили 1,8 миллиарда марок за год в виде выплаченных процентов высшей группе. В результате 10 % домохозяйств с самыми высокими доходами получили около 34,2 миллиарда марок в виде процентов от остальной части общества в течение одного года.

Рис. 8. График движения выплаченных и полученных процентов (в миллиардах марок) для десяти групп домохозяйств по 2,5 миллиона в каждой (Германия, 1982)

Этот график ясно показывает, что идет систематическое перемещение богатства от 80 % населения к 10 %. Перемещение происходит только благодаря существующей денежной системе; оно не зависит от способностей или профессионализма участников — а ведь это классический аргумент, оправдывающий большие различия в доходах.

Я не нашел исследований по перемещению «процентных» денег между различными слоями американского общества, но частично судить о перераспределении доходов за прошедшие 20 лет можно. Полные результаты даже более остры, чем в случае с Германией. К сожалению, доступная информация в отношении США не выделяет в перераспределенных доходах данные по перемещению именно процентов; она смешивает проценты оплаченные и полученные со всеми другими формами дохода типа арендных плат или дивидендов. Таким образом, тезис Джона Ф. Кеннеди о том, что «нарастающий поток поднимает все лодки», не подтверждается. По крайней мере, все лодки не поднимаются одинаково.

Единственная группа в США, увеличившая свой доход за прошедшие 20 лет, — это верхние 5 % домохозяйств. Следующие 15 % сохранили свое. Для всех других групп обнаружилось уменьшение их части национального пирога. График изменений дохода между 1975 и 1995 годами иллюстрирует это (рис. 9). С 1975 по 1995 год объединенный доход всех американских домохозяйств вырос от 2,7 до 4,5 триллиона долларов, но выгоды от этого роста не были одинаковы для всех: 5 % домохозяйств увеличили свой средний доход на 54,1 %, поглотив таким образом большую часть прироста — главным образом за счет средних 60 % населения.

Читать дальшеИнтервал:

Закладка: