Ричард Смиттен - Жизнь и смерть величайшего биржевого спекулянта

- Название:Жизнь и смерть величайшего биржевого спекулянта

- Автор:

- Жанр:

- Издательство:Омега-Л

- Год:2007

- Город:Москва

- ISBN:5-98119-687-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ричард Смиттен - Жизнь и смерть величайшего биржевого спекулянта краткое содержание

В этой книге автор рассказал свою историю жизни человека-легенды Уолл-Стрита, героя известного бестселлера "Воспоминания биржевого спекулянта" - Джесси Ливермора Взгляните с близкого расстояния на жизнь, рассуждения и финансовые подвиги этого легендарного трейдера сквозь призму разговоров с семьей, профессиональных успехов и разработанных им революционных методов заключения сделок. Подробно описывая историю личной жизни Ливермора, автор изображает нигде ранее не раскрывавшуюся частную сторону этого человека-загадки.

Одновременно автор обучает вас принципам заключения сделок, методам выбора времени и стратегиям управления денежными средствами, которые, если Ливермор оставался им верен, помогли ему в течение жизни заработать несколько мультимиллионных состояний.

Книга предназначена для широкого круга читателей, интересующихся вопросами инвестиций и функционированием финансовых рынков, а также жизнеописаниями великих профессионалов.

Жизнь и смерть величайшего биржевого спекулянта - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

"Люди на Уолл-Стрит занимаются членовредительством и убивают людей с помощью ума и денег", - добавил Ливермор.

"Да, но с помощью лжи, воровства и мошенничества, чего я не терплю", - Брэдли сделал глоток и продолжил. "И, наконец, также как на рынке, необходимо иметь способности к математике и любить ее. Так чтобы пока другие безумолку разговаривают, как все всегда это делают, думать, думать и еще раз думать, рассчитывая проценты и подсчитывая возможности. Это обеспечивает человеку финансовый успех - как у тебя, Джей Эл".

"Эд, лестью от меня можно добиться чего угодно". -Ливермор поднял свой стакан, а Брэдли поднял свой с содовой. Они улыбнулись, чокнулись, Великий Медведь Уолл-Стрит и самый успешный азартный игрок Америки.

Зимы, проводимые Ливермором в Палм-Бич, значили для него больше, чем просто отпуск. Они уносили его вдаль от Нью-Йорка и от рынка. Даже, несмотря на то, что он часто играл на рынке из офиса Э.Ф. Хаттона, расположенного в Палм-Бич, для него это было совсем другое, поскольку все происходило в другой атмосфере.

Плюс к этому, его зачаровывал Атлантический океан. Он заставлял его чувствовать себя маленьким. Его жизнь более четко проступала перед ним, когда он выходил в океан. Некоторые из самых серьезных его раздумий происходили во время рыбалки, когда он ловил рыбу на блесну на 100-саженном мелководье в нескольких милях от берега Палм-Бич, вдоль великой подводной впадины, простирающейся от Кубы до Нова Скотии, морского шоссе для большой кочевой рыбы. Или когда его новая "Анита Венишиан II" легко шла по волнам, направляясь к Ки Уэст, чтобы половить тарпона, или когда он смотрел на великие закаты Флориды. Океан всегда был захватьвающим, всегда переменчивым, он всегда освежал его чувства.

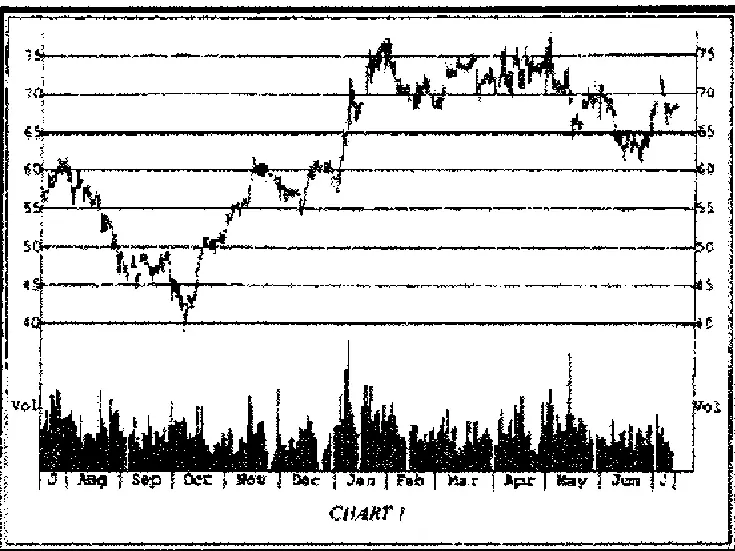

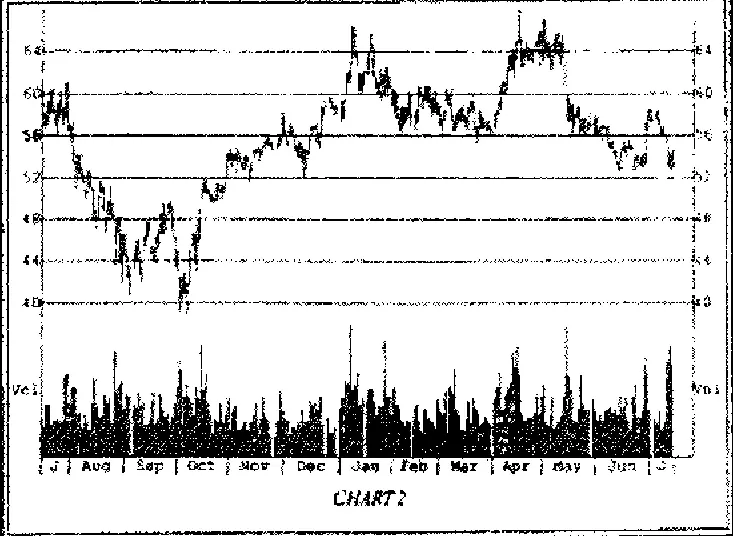

В 1920-е годы Ливермор сделал еще одно важное открытие, которое он применил в своей стратегии заключения сделок: движение отраслевых групп. Из своих наблюдений он сделал заключение, что когда акции движутся, то они движутся не в одиночку. Они движутся отраслевыми группами. Если "Ю.Эс.Стил" растет, тогда рано или поздно за ним последуют "Бетлхем", "Рипаблик" и "Крушибл". Ливермор отмечал это снова и снова, и это стало для него важным инструментом для заключения сделок. Как показано на рисунках 7.1 и 7.2, со времен Ливермора ничего не изменилось. Автомобильная группа - в данном случае это "Дженерал Моторс" и "Форд" - в основном движется в связке.

Рис. 7.1. "Дженерал Моторс Корп." с 15 июля 1997 г. по 15 июля 1999 г.

Рис. 7.2 "Форд Моторс" с 15 июля 1997 г. по 15 июля 1999 г.

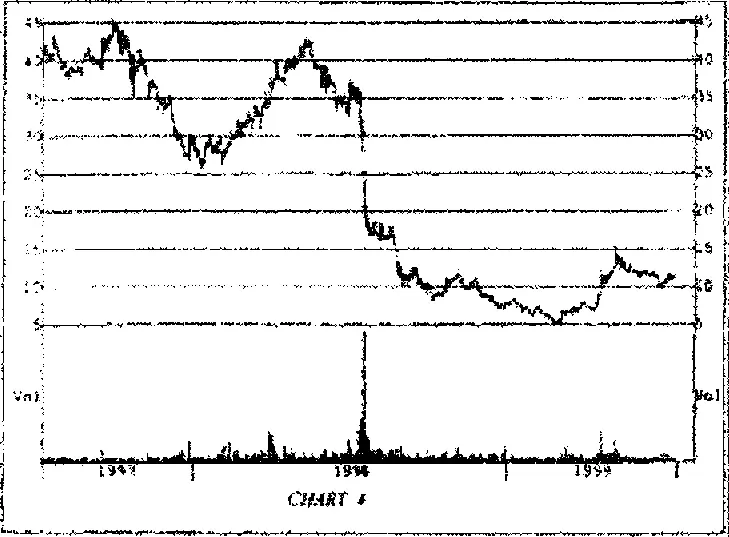

Рис. 7.3 "Трансоушн Оффшор Инк." с 15 июля 1997 г. по 15 июля 1999 г.

Рис. 7.4 "Тритон Энерджи Лтд." с 15 июля 1997 г. по 15 июля 1999 г.

Предпосылки к движению группы Ливермор считал довольно простыми. Он объяснял их своему сьшу Полу так: "Если у "Ю.Эс.Стил" есть достаточные основания для того, чтобы их бизнес пользовался благосклонностью на фондовом рынке, значит, и вся остальная стальная группа должна последовать вслед за ними по все тем же основным причинам. Конечно, это правило справедливо также и для коротких позиций. Когда группа впадает в немилость по каким-либо базисным, веским причинам, то немилость коснется всех акций в этой отраслевой группе".

Например, рисунки 7.3. й 7.4 показывают компании в нефтяной группе. Когда цена на нефть резко упала поздней весной 1998 года, цены таких акций как "Трансоушн" и "Тритон Энерджи", которые являются оффшорными нефтедобывающими буровыми компаниями, упали, поскольку размер их прибыли был поставлен под угрозу. На самом деле все нефтедобывающие буровые компании пострадали от резкого снижения цены их акций.

Для Ливермора важной подсказкой являлось также то, что какой-то конкретный актив в пользующейся преимуществом группе не вырос и не стал процветать вместе с остальными. Это могло указывать на то, что данный актив слаб или нездоров, а, следовательно, может являться хорошим объектом для продажи без покрытия. По меньшей мере, трейдер поостережется покупать любой актив, который не движется вместе со всей остальной группой.

Это правило работает и в обратном направлении - если группа опускается, а один актив движется против тренда и растет, спекулянту следует быть начеку.

Рис. 7.5 "Люсент Текнолоджиз Инк." с 15 июля 1997 г. но 15 июля 1999 г.

Единственным исключением в групповых движениях является случай, когда отдельная акция составляет 50 и более процентов от общих продаж группы - рано или поздно остальные члены группы должны следовать за этим активом. Например, рисунки 7.5 и 7.6 демонстрируют графики "Люсент", ведущей телекоммуникационной компании, и для всей группы телекоммуникационного оборудования и услуг. Ясно, как важен эта доминирующая акция для этой группы - на самом деле в таких случаях ведущий актив, по сути, является группой.

Рис. 7.6. Группа телекоммуникационного оборудования и сервиса с 15 июля 1997 г. по 15 июля 1999 г.

Ливермор верил в заключение сделок с активом-лидером рынка, самым могущественным фондом в группе. Он не искал дешевых покупок, компаний-слабаков; он работал с лидером, якорем группы. Он также заметил, что это не всегда был традиционный лидер. Время от времени более маленький, хорошо управляемый фонд принимал на себя лидерство в группе, возможно, при помощи нового продукта, и вышибал старого лидера.

Ливермор заметил, что группы в целом приобретали и теряли свою популярность при каждом новом крупном бычьем рынке. Лидирующие группы акций на одном рынке, скорее всего не будут являться лидирующими во время следующего основного рынка. А Ливермор отслеживал только лидирующие группы, поскольку считал, что если у него не получается сделать деньги на лидирующих активных акциях, то у него не получится сделать деньги, спекулируя и на рынке в целом.

По опыту Ливермора получалось, что поведение группы фондов было важным ключом к пониманию направления всего рынка, ключом, который большинство трейдеров, как больших, так и маленьких, игнорировали. Он считал, что группы зачастую давали ключ к предсказанию изменений трендов. Когда пользующиеся популярностью группы слабели и падали, это обычно означало корректировку рынка в целом. Именно так он называл изменения на рынке, произошедшие в 1907 и 1929 году - лидеры всегда меняли свое направление первыми.

Читать дальшеИнтервал:

Закладка:

![Эдвард Радзинский - Тираны России и СССР [Распутин. Жизнь и смерть + Сталин. Жизнь и смерть]](/books/1061858/edvard-radzinskij-tirany-rossii-i-sssr-rasputin.webp)