Сергей Алексашенко - Русское экономическое чудо: что пошло не так?

- Название:Русское экономическое чудо: что пошло не так?

- Автор:

- Жанр:

- Издательство:Литагент АСТ

- Год:неизвестен

- ISBN:978-5-17-110856-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Алексашенко - Русское экономическое чудо: что пошло не так? краткое содержание

Русское экономическое чудо: что пошло не так? - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Но, сказав все это, я хочу сразу зафиксировать, что хороший итог года является не результатом деятельности правительства, а потому все негативные тренды, которые сформировались в российской экономике в 2016 году, будут набирать силу, и ни о каком прохождении дна или пика кризиса речи идти не может.

Экономика оказалась устойчивой

Самая большая “загадка” прошедшего года – относительно небольшое падение российской экономики. Год назад многие эксперты говорили о неизбежном 8 %–10%ном падении, строя свои оценки на падении курса рубля, падении импорта, ожиданиях падения инвестиций. Однако ничего похожего не случилось. Почему? Я вижу три причины этого.

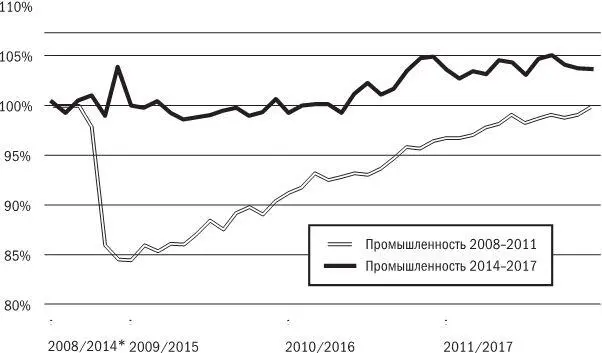

График 3.

Динамика промышленного производства в России в 2008–2012 и 2014–2017 гг. (100 % = июль 2008 г. или июль 2014 г., соответственно)

*Показатели охватывают только второе полугодие 2008 и 2014 гг.

График 4.

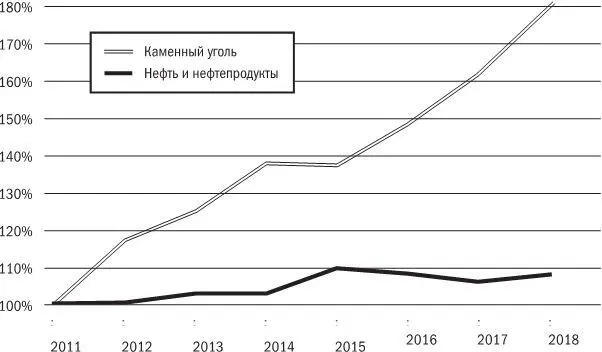

Экспорт нефти и нефтепродуктов и угля из Российской Федерации, 2011–2018 гг. (100 % = 2011 г.) [20] Эта заметка была написана по итогам 2015 г., но расходы российского бюджета на финансирование оборонно-промышленного комплекса продолжали расти и в 2016 г.

Во-первых, российская экономика строит свое благополучие на производстве и экспорте сырья. А в отличие от 2008/09 годов в этом кризисе Россия оказалась в “гордом одиночестве”: основные потребители российского сырья (Европа, Китай, Средний Восток) пусть и неравномерно, но продолжают расти; следовательно, ни о каком снижении физического спроса на сырье на этот раз (в отличие от ситуации шестилетней давности) речи не шло. Более того, по ключевой для российского экспорта позиции – нефть и нефтепродукты – был продемонстрирован небольшой рост, благодаря этому нефтяники установили новый рекорд по добыче нефти [21] Глядя из будущего: неожиданно мощным фактором поддержки сырьевого сектора российской промышленности и объема грузовых перевозок по железной дороге стал экспорт угля, который в 2013–2017 гг. вырос почти на 30 % (см. график 1.1.).

. Стабильность работы российского сырьевого сектора влечет за собой стабильность работы железнодорожного транспорта (более 70 % перевозок – сырье и продукты его переработки; падение на 30 % в конце 2008 года) и системы трубопроводов (которые по вкладу в грузооборот и в ВВП равны железнодорожному транспорту).

Поскольку система налогообложения нефтегазового сектора построена таким образом, что основная часть прироста мировых цен достается бюджету, то при снижении цен удар по финансовому положению сырьевых отраслей оказывается гораздо меньше, чем по благополучию федерального бюджета. Более того, сырьевые отрасли выиграли от ослабления рубля (обесценение издержек в валютном выражении) и от политики правительства по замораживанию зарплат в бюджетном секторе – давление работников сырьевых отраслей в пользу повышения зарплат резко упало. Все это позволило сырьевикам сохранить объемы производства и удержать необходимые объемы инвестиций.

Во-вторых, к 2015 году российское правительство развернуло во всю мощь программу финансирования оборонно-промышленного комплекса, который в 2013–2015 годах наращивал объемы производства на 15–20 % ежегодно (примерно такой же рост должен сохраниться и в 2016 году, после чего объемы производства по отдельным направлениям стабилизируются, по другим – начнут сокращаться). Быстрый рост военной промышленности обеспечивал, как это хорошо видно на графике 4, стабильность объемов промышленного производства на протяжении всего года, что успокаивало политиков.

В-третьих, благодаря реформам 90-х годов российская экономика стала рыночной, т. е. ее сбалансированность достигается за счет свободы изменения цен. Надо отдать должное российским властям, которые в ответ на ускорение инфляции не только не стали замораживать цены, но и даже не стали всерьез обсуждать эту идею. В результате экономика достаточно быстро смогла приспособиться к внешнему (двукратному ослаблению рубля) и внутреннему (продуктовые контрсанкции) шокам. Правда, заплатить за это пришлось ростом инфляции: 10 %-ным снижением уровня потребления населения и 40 %-ным снижением объемов импорта.

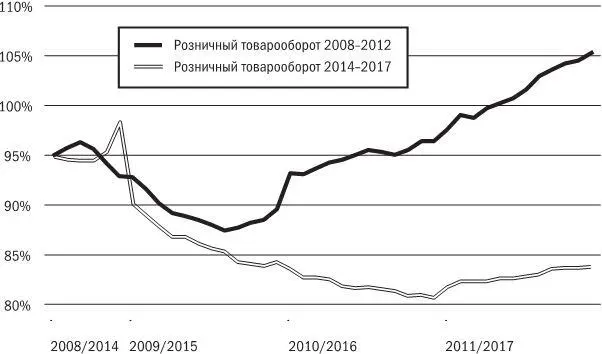

График 5.

Динамика розничного товарооборота в России в 2008–2011 и 2014–2017 гг. (100 % = июль 2008 г. или июль 2014 г., соответственно)

Устойчивость российской экономики и ее способность быстро воспринять сильные шоки в прошедшем году отнюдь не является гарантией того, что падение экономики закончилось. Снижение нефтяных цен во второй половине 2015 года неизбежно приведет к новой волне ослабления рубля, дальнейшему сокращению импорта и сохранению высокой инфляции. Хотя объемы российского импорта резко сократились, доля импорта в розничном товарообороте практически не изменилась: она сократилась с 55 % в 2013 году до 50 % в 2028-м в силу того, что импортные товары подорожали вслед за долларом в два раза.

Высокая инфляция и политика правительства по замораживанию зарплат и пенсий приведут к дальнейшему падению уровня жизни населения и снижению уровня потребления [22] Глядя из будущего: этот мой прогноз оказался, к сожалению, пророческим. Как видно на графике 5 падение частного потребления в России продолжалось до конца 2016 г., составив на пике падения 15,5 % от уровня середины 2014 г.

. Поскольку доля частного потребления в российском ВВП остается выше 50 %, то компенсировать его падение российской экономике будет крайне тяжело – статистически это будет происходить за счет сокращения импорта и, соответственно, роста чистого экспорта, но растущих секторов в экономике от этого не появится.

…рубль тоже

Вторая по значимости “загадка” прошедшего года – относительная стабильность и незначительное (по итогам года) ослабление рубля – разгадывается гораздо проще.

С одной стороны, в последние три года рубль стал “нефтяной валютой”. Простого взгляда на график движения цен на нефть и курса рубля к доллару достаточно, чтобы убедиться в синхронности их движения. Статистически в 2014–2015 годах 92 % изменения курса рубля к доллару объяснялось изменением цен на нефть, что хорошо видно на графике 6 [23] Глядя из будущего: эта “унизительная” зависимость российского рубля от мировых цен на нефть сохранялась до начала 2018 г., после чего траектории движения этих двух показателей сильно разошлись. Причиной этого стали две волны санкций, введенные США по отношению к ряду российских компаний и физических лиц. Сначала в апреле 2018 г. под удар санкций попали В. Вексельберг и О. Дерипаска и ключевые компании последнего (РУСАЛ. ГАЗ и ЕН+), а затем в августе 2018 г. США ввели санкции в связи с применением Россией химического оружия (попытка отравления С. Скрипаля в Великобритании).

. И если вспомнить, что в первом полугодии прошедшего года нефть медленно, но уверенно подрастала в цене и к началу лета превысила отметку $ 65/ барр., то и стабилизация курса рубля к весне 2015 года, и его укрепление до уровня выше 50/$, и то, что в мае-июне Банк России смог слегка нарастить свои валютные резервы, перестают быть удивительным.

Интервал:

Закладка: