Сергей Алексашенко - Русское экономическое чудо: что пошло не так?

- Название:Русское экономическое чудо: что пошло не так?

- Автор:

- Жанр:

- Издательство:Литагент АСТ

- Год:неизвестен

- ISBN:978-5-17-110856-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Алексашенко - Русское экономическое чудо: что пошло не так? краткое содержание

Русское экономическое чудо: что пошло не так? - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

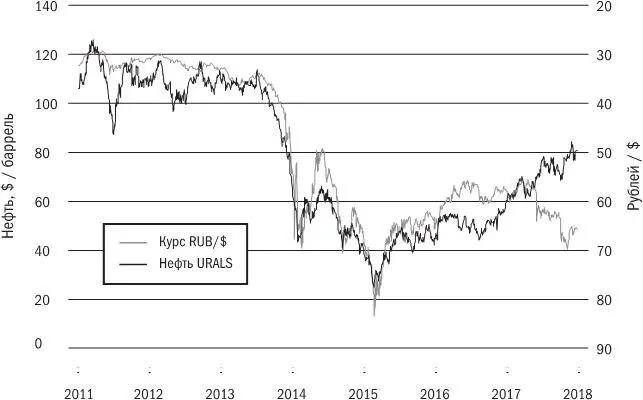

С другой стороны, после прохождения пика платежей по внешнему корпоративному долгу в декабре 2014–январе 2015 годов спрос на валюту со стороны российских банков и компаний, занимавших деньги на внешних рынках, резко упал. Более того, в начале осени западные финансовые рынки приоткрылись для российских компаний: “Газпром” и “Норильский никель” смогли разместить свои новые еврооблигации, ряд компаний смогли договориться о рефинансировании долгов, а самый крупный заемщик, долги которого сильно способствовали валютному кризису в декабре 2014 года, “Роснефть” решила свои проблемы, согласившись привлечь $ 15 миллиардный кредит от Китая, обеспеченный будущими поставками нефти.

График 6.

Динамика цен на нефть (URALS, $$/баррель) и курса доллара

Не менее важную роль в стабилизации ситуации на российском валютном рынке сыграло и изменение (в лучшую сторону) поведения Банка России, который наконец решил проявить твердость в проведении политики плавающего курса рубля и смог объяснить Кремлю, что политика поддержки рубля путем растрачивания валютных резервов является бесперспективной и будет лишь ухудшать положение в экономике.

Повышение процентных ставок по рублевым депозитам, осуществленное банковской системой в конце декабря 2014–январе 2015 годов, совпало с началом периода повышения нефтяных цен и привело к изменению сберегательного поведения населения, которое перестало покупать валюту (а с середины весны стало активно ее продавать) и стало наращивать рублевые сбережения. Правда, одновременно с этим сберегательные приоритеты населения резко сместились в сторону более коротких депозитов (до 1 года) за счет сокращения длинных, что потенциально будет толкать банковскую систему к сокращению срочности выдаваемых кредитов, но это будет потом. А пока население в 2015 году играло за стабильность рубля.

У меня нет сомнений в том, что даже дальнейшее снижение нефтяных цен не приведет к дестабилизации курса рубля: адаптивность российской экономики приведет к снижению спроса на импорт и таким образом обеспечит устойчивость платежного баланса. Потенциальная угроза для стабильности рубля может исходить либо от исполнительной власти, которая при резком ухудшении ситуации может начать вводить валютные ограничения, либо от самого Банка России, который все более активно использует свои возможности для финансирования квазибюджетных расходов. Так, в прошедшем году Центробанк:

– профинансировал более чем на 100 млрд. руб. различные кредитные программы, инициированные правительством (кредитование инвестиционных проектов, несырьевого экспорта, малого и среднего бизнеса, военной ипотеки) [24] http://gosman.ru/?news=42490

,

– выдал 250 млрд руб. АСВ на выплаты вкладчикам обанкротившихся банков [25] http://www.rg.ru/2015/12/14/asv-site.html

,

– выдал чуть менее 500 млрд руб. Минфину (через АСВ, которое выдало кредиты на соответствующие суммы санаторам обанкротившихся банков, которые (банки) на эти средства купили у Минфина ОФЗ) [26] http://www.asv.org.ru/sanation/

.

Если по мере ухудшения положения дел с доходами бюджета масштаб финансирования этих и/или аналогичных программ будет наращиваться в дополнение к активному использованию средств Резервного фонда и ФНБ [27] Хотя бухгалтерски использование средств Резервного фонда и ФНБ Минфином реализуется через продажу валюты Банку России, с точки зрения монетарной политики, эти операции приводят к наращиванию денежного предложения Банком России без роста общего уровня валютных резервов, что в условиях низкого спроса на деньги, естественного для экономики, находящейся в рецессии, должно оказывать понижающее давление на курс национальной валюты. В 2015 году такого эффекта удалось избежать за счет сокращения на 4 трлн руб. (более чем вдвое) рублевой задолженности банковской системы перед Банком России. Однако резервы такой политики уже исчерпаны практически полностью.

, то совокупное давление эмиссионной активности Банка России на курс рубля и на цены будет неизбежно возрастать [28] глядя из будущего: этот мой прогноз оправдался наполовину. Банк России действительно продолжил интенсивно финансировать программы по санации банков (традиционно во всех странах такие программы если реализуются, то финансируются из бюджета, поэтому я их называю квазифискальными); к середине 2018 г. на эти цели было за счет эмиссии потрачено около 4 трлн руб. Но надо отдать должное Банку России, который компенсировал эту эмиссионную активность путем интенсивного использования инструментов стерилизации ликвидности в банковской системе. С точки зрения борьбы с инфляционным давлением это было хорошим решением, но реализовать его удалось только за счет удержания Банком России сверхвысокого уровня процентных ставок, которые делали для банков депозиты в Центральном банке более привлекательными, чем кредитование экономики, что, очевидно, сдерживало и без того низкие темпы экономического роста в 2015–2018 гг.

.

Бюджетный кризис ломает основы

Безумно высокая зависимость федерального бюджета от нефтяной конъюнктуры – более половины его доходов в 2013–2014 годах формировалась за счет нефтегазовых доходов – разрушила многие минфиновские догмы. Во-первых, Минфин окончательно признал, что планирование трехлетнего бюджета больше не является возможным.

Во-вторых, Минфин сам предложил отказаться от “бюджетного правила”, которое хорошо работало при росте нефтяных цен, ограничивая расходы бюджета, но оказалось абсолютно неприспособленным к периоду падения цен и не смогло гарантировать стабильность и предсказуемость уровня бюджетных расходов.

В-третьих, дефицит федерального бюджета стал нормой, а его официальный уровень упирается в предельную 3 %-ную планку, которая определена властями как безопасный уровень. На самом же деле, с учетом квазифискальных расходов, финансируемых из средств ФНБ, за счет национализации пенсионных накоплений, а также ВЭБом и Центральным банком, уровень дефицита заметно превышает официальные оценки.

В-четвертых, правительство отказалось от политики поддержания уровня жизни бюджетников и пенсионеров, которая реализовывалась через индексацию выплат по темпам текущей инфляции. В 2015 году первоначально планировалась 5 %-ная индексация зарплат бюджетников с октября при инфляции за предыдущий год в 11,4 %, но при пересмотре бюджета весной 2015 года она была отменена. Полная (по темпам инфляции) индексация пенсий стала возможной только после 10 %-ного секвестра расходов бюджета, осуществленной при его пересмотре в начале весны. В 2016 году, при инфляции за предыдущий год на уровне 12,9 %, правительство решило не проводить индексацию зарплат бюджетников в принципе, а индексация пенсий составила всего 4 %. В результате при 25 %-ной инфляции за два года пенсии в реальном выражении сократились на 8 %, а зарплаты бюджетников – на 20 %.

Читать дальшеИнтервал:

Закладка: