Мортен Хансен - Коллаборация

- Название:Коллаборация

- Автор:

- Жанр:

- Издательство:Манн, Иванов и Фербер

- Год:2017

- Город:Москва

- ISBN:9785001008460

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Мортен Хансен - Коллаборация краткое содержание

Коллаборация - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Для корректного сравнения необходимо включить два отдела Wells Fargo. Группа местных банков предлагала полную линейку различных финансовых продуктов и услуг физическим лицам и субъектам малого предпринимательства (11,1 млн домохозяйств).

Wells Fargo Financial предлагала услуги по кредитованию недвижимости, автокредитованию, выпуску кредитных карт физическим лицам и корпоративных карт, а также коммерческие услуги физическим и юридическим лицам (7,9 млн домохозяйств).

Банковская группа по обслуживанию частных лиц и субъектов малого бизнеса Bank of America обслуживает физических лиц и предлагает услуги выписки чеков, открытия вкладов, выпуска кредитных и дебетовых карт, жилищного кредитования и ипотечного кредитования. Она также предлагает капитальные услуги, услуги по кредитованию, депозитное обслуживание и платежные услуги.

61

http://en.wikipedia.org/wiki/Hong_kong.

62

Данный пример взят из книги Мортена Хансена и Болко фон Отингера «Т-образные менеджеры: следующее поколение менеджмента знаний», Harvard Business Review (2001), 6.

63

Мартин Хаас, 2005 г., «Космополиты и местные. Статус соперничества, поклонение и знание в международных командах». Исследование групп менеджеров и команд, 7: 203–230.

64

Это примерные данные ООН, http://www.un.org/Pubs/chronicle/2006/issue2/0206p24.htm.

65

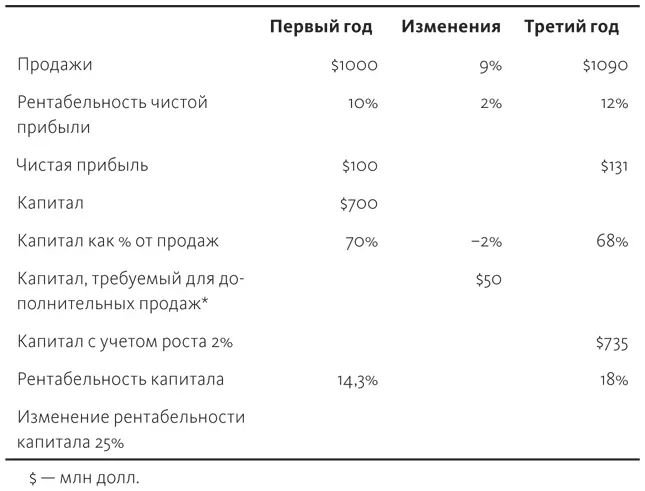

Допущение: в первый год компания совершила сделок на $1 млрд, чистая прибыль равнялась 10 % продаж, капитал составил $700 млн. Спустя три года благодаря взаимодействию продажи выросли на 9 % (по 3 % за каждый год), операционные затраты снизились на 2 %, требования в отношении активов снизились на 2 %, что уменьшило потребность в капитале на 2 %. Также дополнительные продажи требуют лишь 80 % капитала из-за эффекта масштаба. Рентабельность капитала выросла на 25 % — с 14 до 18 %.

В таблице ниже представлены расчеты, обосновывающие рост рентабельности капитала.

* Дополнительные продажи на $90 млн требуют лишь 80 % капитала из-за эффекта масштаба:

Требование к капиталу = 0,70 × $90 млн, затем коэффициент эффекта масштаба 0,80 → $50 млн.

** Весь требуемый капитал = ($700 млн + 50) × 0,98 = $735 млн.

66

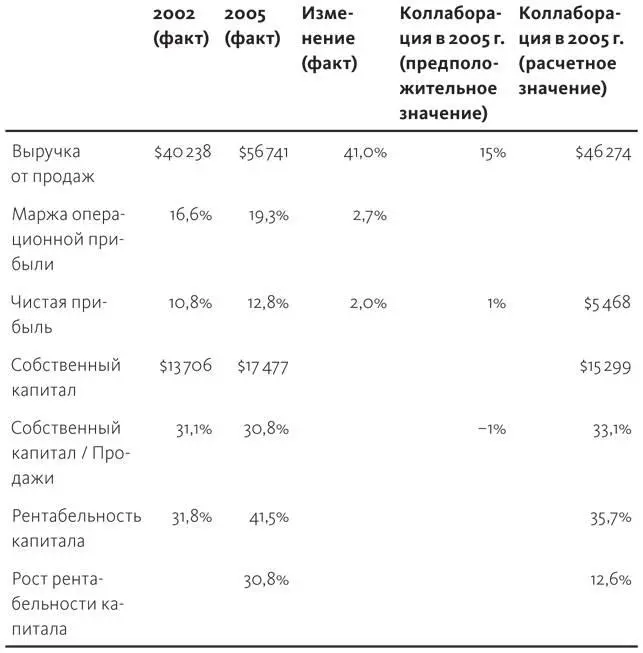

Таблица ниже показывает фактические финансовые результаты Procter & Gamble за 2002 и 2005 г. (взятые из соответствующих годовых отчетов). Выгода от сотрудничества (в сопоставлении с другими улучшениями) предположительно выражена в росте выручки от продажи на 15 % с 2002 по 2005 г. (общий рост выручки составил 41 %). Рентабельность чистой прибыли предположительно выросла на 1 % благодаря взаимодействию (из-за снижения затрат и продуктивности исследований и разработок). Чистая прибыль за этот период выросла на 2 %. Собственный капитал в % от продаж предположительно снизился на 1 % благодаря коллаборации (в сопоставлении с общим снижением на 3,3 %). Эти преимущества позволяют нам определить рост рентабельности капитала благодаря коллаборации — с 31,8 до 35,7 % (прирост на 12,6 %). Вывод: попытки сотрудничества в P&G оказали серьезное влияние на рентабельность капитала. Такая простая стимуляция свидетельствует о росте на 12 % за три года (2002–2005).

67

Названия стран изменены с целью сохранить анонимность компании.

68

Информация о MS Estonia была взята с http://en.wikipedia.org/wiki/MS_Estonia.

69

Информация о матрице коллаборации DNV была взята из следующего кейса: Мортен Хансен «Трансформация DNV: из разобщенности в рациональную коллаборацию между бизнес-юнитами — изменения сверху», учебный кейс 08/2007-5458 (Фонтенбло, Франция: INSEAD, 2007).

70

Анализ также показал противоположный результат в неопытных отделах. В отделах с небольшим опытом в той области, которой они занимаются в текущий момент, получение помощи от коллег увеличит шансы заключения контракта.

71

Стоит отметить, что Wall Street работает с «поправкой на диверсификацию в 15 %»; стоимость акций многопрофильных компаний на 15 % ниже стоимости акций узкопрофильных фирм. Исследование показывает, что поправка действует для них в размере не более 10 %. Хороший обзор по этой теме можно найти у Белен Виллалонга «Круглый стол по исследованию: поправка на диверсификацию» (Бостон, Массачусетс, 2003), http://ssrn.com/abstract=402220. Данная статья содержит краткое изложение полученных результатов и комментарии 16 лидирующих профессоров.

Величина поправки на диверсификацию зависит от вида международной компании, о которой идет речь. Исследование обнаружило, что компании, чьи различные подразделения взаимосвязаны (как подразделения аппаратного и программного обеспечения Apple), добиваются большего прогресса, чем компании с невзаимосвязанными подразделениями (как подразделения по производству реактивных двигателей и лампочек General Electric).

Для тщательного обзора десятилетий исследований на данную тему см.: В. Рамануджам и П. Варадараджан «Исследование корпоративной диверсификации: синтез», Strategic Management Journal (1989): 523–551. Некоторые исследования подтвердили гипотезу о том, что умеренная связанная диверсификация может улучшить результаты деятельности. См., например: Костас Маркидес «Последствия корпоративной переориентации. Ожидаемые результаты», Academy of Management Journal (1992): 398–412. Растущее число исследований доказывает, что это зависит от экономического положения страны — говорим ли мы о развитой (со зрелыми и эффективными финансовыми рынками) или о развивающейся экономике. Основная идея состоит в том, что в развивающейся экономике конгломераты (компании, действующие во многих бизнес-направлениях) показывают лучшие результаты благодаря тому, что они выполняют функции, которые нормально реализуются рынками. Они имеют внутренний рынок капитала, который предоставляет им денежные средства, и внутренний рынок труда для свободного передвижения людей в зависимости от потребностей различных бизнесов. См.: Тарун Ханна и Кришна Палепу «Почему целенаправленные стратегии могут быть ошибочными для развивающихся рынков», Harvard Business Review (1997), и Абхируп Чакрабарти, Кулвант Синх и Иштиак Махмуд «Диверсификация и производительность: данные по восточноазиатским фирмам», Strategic Management Journal (2007): 101–120.

72

В некоторых исследованиях содержатся попытки подсчета количества провальных сделок по приобретению. Исследование KPMG («Обойти «медведей», 2003), основанное на примерах крупных сделок 2000–2001 гг., показало, что 66 % сделок не дало результатов (были рассмотрены стоимость акций до сделки и спустя год). Mercer Management Consulting, в настоящий момент Oliver Wyman («Трансатлантическая деятельность по слияниям и поглощениям повышает акционерную стоимость», Canadian Corporate News, 28 мая 2002 г.) проанализировала 152 сделки по приобретению и в качестве критерия успеха использовала показатель прибыли, более высокий по сравнению со средним по отрасли за два года. В ходе анализа обнаружилось, что 39 % сделок были неудачными (результаты исследования, полученные Oliver Wyman 25 ноября 2008 г., были показаны в презентации «Насколько успешны трансатлантические слияния и поглощения в создании ценности?», завтрак для представителей прессы, Париж, 21 марта 2002 г.). Accenture («Глобальное исследование по слияниям и поглощениям Accenture/Economist Intelligence Unit, 2006) опросила 420 топ-менеджеров и выяснила: 55 % полагают, что ожидаемые затраты по синергии не окупились, в то время как 50 % считают, что ожидаемый доход от синергии не был достигнут за счет их последних сделок по приобретению. В книгах «Ловушка синергии. Как компании проигрывают игру по приобретениям» Марка Сировера (2007) и «Дьявольские сделки: уроки слияний и поглощений, которые войдут в историю» Роберта Брунера (2005) говорится о том, как достижение синергии может снизить акционерную стоимость. В других исследованиях содержатся схожие выводы.

Читать дальшеИнтервал:

Закладка: