Элияху Голдратт - Цель-2. Дело не в везении

- Название:Цель-2. Дело не в везении

- Автор:

- Жанр:

- Издательство:«Манн, Иванов и Фербер»

- Год:2011

- Город:Москва

- ISBN:978-5-91657-215-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Элияху Голдратт - Цель-2. Дело не в везении краткое содержание

Книга будет полезна руководителям производственных площадок и сотрудникам управляющих компаний.

Цель-2. Дело не в везении - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Вместо ответа Джим говорит:

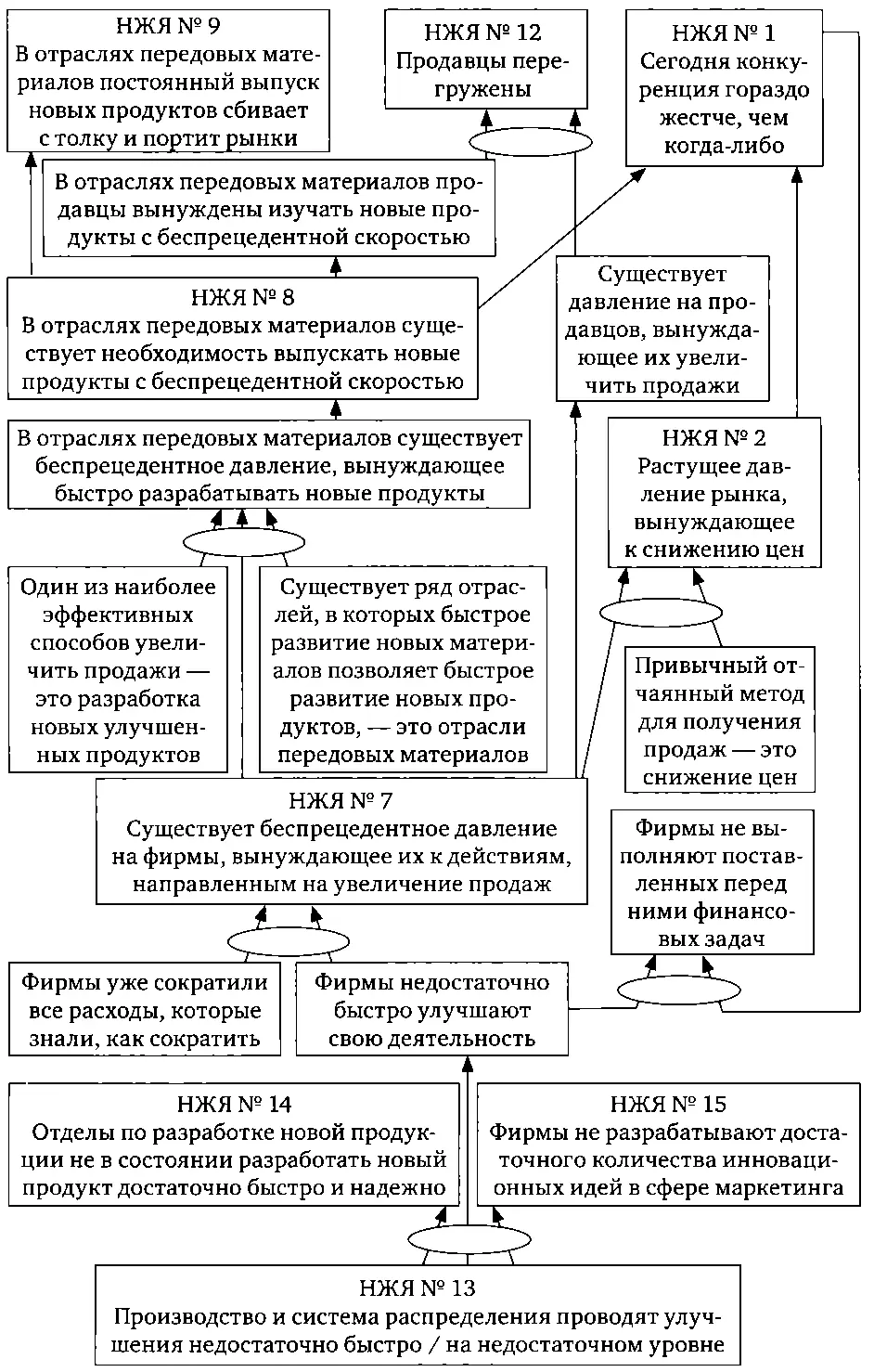

— В основании дерева лежат три НЖЯ, и все они говорят о некомпетентности менеджеров. Я и без дерева знал, что это ключевая проблема. Это было для меня очевидно с самого начала.

— Джим, ты не прав, — Брендону неловко из-за комментария Джима.

Я же спрашиваю его более прямо:

— Джим, хочешь сказать, что все менеджеры вдруг стали некомпетентными? Брось. То, что ты сказал, по-моему, больше похоже на НЖЯ № 6: «Различные службы внутри фирмы обвиняют друг друга в недостаточно хорошей работе». Можешь присоединить это к дереву?

— Попробую, — улыбается он в ответ.

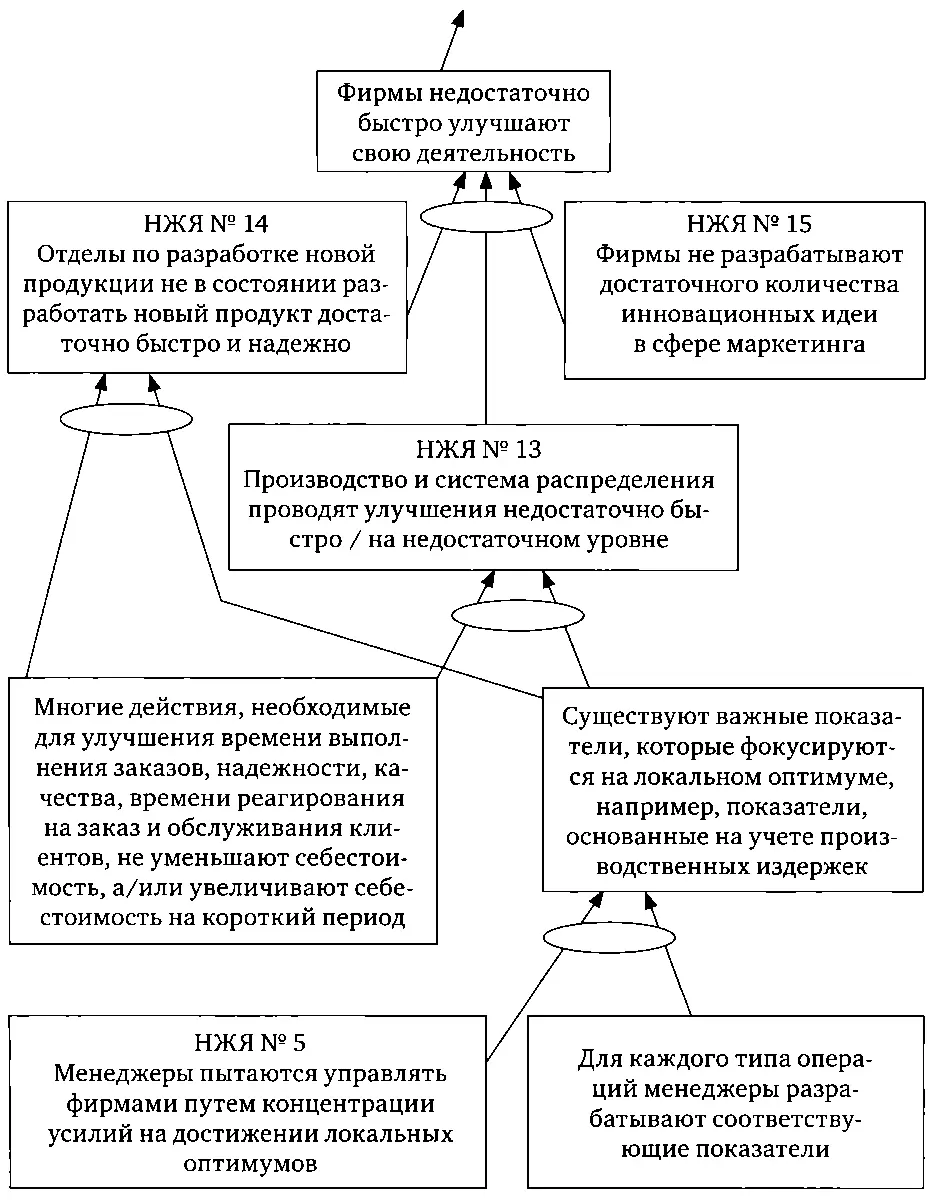

Пока они вдвоем возятся с этим, я еще раз внимательно изучаю список, пытаясь найти НЖЯ, которое было бы альтернативным объяснением замечанию Джима о некомпетентности. И тут же объявляется НЖЯ № 5: «Менеджеры пытаются управлять фирмами путем концентрации усилий на достижении локальных оптимумов». Я жду, пока Брендон и Джим закончат, и спрашиваю у них:

— Почему, по вашему мнению, большинство систем продаж не в состоянии провести быстрые и значительные улучшения?

— Потому что они не сумели разработать решение, которое ты со своими людьми применил в I Cosmetics.

— Но это решение не более чем здравый смысл. Как вы думаете, что удерживает их от разработки такого решения? Я задам вам еще более сложный вопрос. В любой фирме, которую вы знаете, менеджеру будет легко убедить руководство в необходимости перехода на эту систему или нет?

Они на минуту умолкают, потом Брендон говорит:

— Нет, это будет сделать крайне тяжело. Я уже говорил, эта система потребует изменений в оценке деятельности предприятий. А прийти к общему соглашению по этому вопросу крайне тяжело.

— А если еще добавить к этому искажения, вызываемые правилами учета производственных издержек, по которым снижение уровня товарно-материальных запасов приводит к огромным искусственным убыткам? Вы знаете, что из-за этого искажения я всерьез подумывал, не вернуть ли фирму Боба к старой системе распределения?

— Я тебя не виню, — говорит Брендон. — Сегодня утром я сам был близок к тому, чтобы предложить это сделать.

— Если вы со мной согласны, что тогда вы скажете об этом? Начну с общего положения. «Для каждого типа операций менеджеры разрабатывают соответствующие показатели».

Они, естественно, соглашаются, и я продолжаю:

— Если «Менеджеры пытаются управлять фирмами путем концентрации усилий на достижении локальных оптимумов» и «Для каждого типа операций менеджеры разрабатывают соответствующие показатели», то «Существуют важные показатели, которые фокусируются на локальном оптимуме, например показатели, основанные на учете производственных издержек».

— Наконец-то! — восклицает Джим. А Брендон объясняет:

— Нас предупреждали, что еще до конца поездки ты проешь нам всю печенку своими атаками на учет производственных издержек. Кое-кто даже говорил, что ты называешь учет производственных издержек «врагом номер один продуктивности».

— Очень смешно, — я начинаю раздражаться. — Все улучшения, которые я до сих пор проводил в производстве и разработке продуктов, противоречили всем правилам учета производственных издержек. Эффективность, отклонение от нормы, себестоимость продукта (можете продолжать сами), — я был вынужден пойти против всех этих понятий. И, если хотите знать, не раз играл с огнем. Если бы не скорость, с которой наши изменения улучшали конечные показатели, я бы сейчас с вами здесь не сидел.

— Ладно, давай дальше, — примирительно треплет меня по плечу Брендон. — Мы не спорим.

Все еще чувствуя раздражение, я возвращаюсь к «дереву».

— Есть еще одно проявление того же самого: «Многие действия, необходимые для улучшения времени выполнения заказов, надежности, качества, времени реагирования на заказ и обслуживания клиентов, не уменьшают себестоимость, а/или увеличивают себестоимость на короткий период». Прежде чем вы начнете задавать вопросы, я бы хотел пояснить, что понимаю под «себестоимостью» в традиционном смысле этого слова. Я имею в виду то, как себестоимость измеряется на заводе по правилам учета производственных издержек.

— К сожалению, здесь мы с тобой спорить не будем, — уверяет меня Брендон. — Мы внимательно изучили все, что ты сделал в своем предыдущем подразделении, и должны с тобой согласиться. Ты на самом деле пошел против всех показателей деятельности на местах, и все твои улучшения отлично сработали. Единственное, в чем мы видим серьезную проблему, так это в том, что другие подразделения UniCo слишком медленно берут эти улучшения на вооружение. Но давай дальше, посмотрим, к чему ты ведешь.

— Теперь надо просто собрать все воедино. Если «Существуют важные показатели, которые фокусируются на локальном оптимуме, например показатели, основанные на учете производственных издержек», и «Многие действия, необходимые для улучшения времени выполнения заказов, надежности, качества, времени реагирования на заказ и обслуживания клиентов, не уменьшают себестоимость, а/или увеличивают себестоимость на короткий период», то «Производство и система распределения проводят улучшения недостаточно быстро/на недостаточном уровне» и «Отделы по разработке новой продукции не в состоянии разработать новый продукт достаточно быстро и надежно». Я только не вижу, как вывести из этого третье положение этой же группы: «Фирмы не разрабатывают достаточного количества инновационных идей в сфере маркетинга». Моя интуиция подсказывает, что оно как-то связано с остальными.

— Думаю, ты не ошибаешься, — говорит Джим. — Я еще думаю, что НЖЯ № 3 тоже как-то вовлечено в эту связь.

Я проверяю, о чем идет речь в НЖЯ № 3. Он прав. В чем разница между маржинальной прибылью и себестоимостью продукта? Просто одно — это цена минус другое. И если концепция себестоимости продукта вводит нас в заблуждение на производстве, возможно, что концепция маржинальной прибыли настолько же пагубна в сфере маркетинга.

Мы какое-то время пытаемся связать эти положения, но так и не приходим к твердому заключению. Уже почти двенадцать, а еще четыре НЖЯ пока остаются так и не присоединенными к «дереву».

НЖЯ № 3: «Все в больших случаях цена, которую рынок согласен платить, не оставляет достаточной маржинальной прибыли».

НЖЯ № 4: «Сейчас чаще, чем когда-либо, рынок наказывает тех поставщиков, кто не в состоянии работать в соответствии с его ожиданиями».

НЖЯ № 10: «Большинство новых торговых точек и новых/улучшенных продуктов съедают продажи в существующих точках/существующих продуктов».

Читать дальшеИнтервал:

Закладка: