Уильям Торндайк - Правила лучших CEO

- Название:Правила лучших CEO

- Автор:

- Жанр:

- Издательство:МаннИвановФерберc6375fab-68f1-102b-94c2-fc330996d25d

- Год:2014

- Город:Москва

- ISBN:978-5-00057-071-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Уильям Торндайк - Правила лучших CEO краткое содержание

Что делает успешных руководителей по-настоящему великими – харизма, глубокое знание отрасли или особые навыки коммуникации? Вовсе нет. К такому выводу пришел автор книги, посвятивший изучению этого вопроса много лет. Он проанализировал результаты работы восьми самых эффективных CEO, сумевших в разное время стабильно зарабатывать больше рынка. Его выводы разрушают многие стереотипы – все успешные CEО не только мастерски распределяли капитал и управляли финансами, но и во многом были бунтарями, шли против системы и сумели ее победить.

Перед вами не просто восемь бизнес-кейсов, а увлекательные истории выдающихся людей. Их опыт будет интересен менеджерам всех уровней. Прочитав эту книгу, вы сможете взглянуть свежим взглядом не только на деловую среду, но и на жизнь в целом.

Эту книгу смело можно назвать продолжением книги Джима Коллинза «От хорошего к великому».

На русском языке издается впервые.

Правила лучших CEO - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Он перераспределил активы в портфелях страховых компаний, увеличив совокупную долю акций с 10 % в 1975 году до 77 % к 1981 году, что было весьма неожиданно. Синглтон инвестировал свыше 70 % средств комбинированных портфелей акций всего лишь в пять компаний, разместив при этом невероятные 25 % в одной компании (своем бывшем работодателе – Litton Industries). Подобная концентрация портфеля (обычный взаимный фонд владеет акциями более чем сотни эмитентов) вызвала ужас на Уолл-стрит, где многие посчитали, что Синглтон готовился к новому раунду поглощений.

У Синглтона таких намерений не было, однако все же стоит подробнее рассмотреть, каким образом он проинвестировал средства. Самые солидные вложения неизменно направлялись в компании, которые он хорошо знал (включая небольшие конгломераты типа Curtiss-Wright и крупные энергетические и страховые компании, такие как Texaco и Aetna) и чьи P/E были близки к абсолютным минимумам на момент инвестиций. Как сказал Чарли Мангер о подходе Синглтона к инвестированию: «Как Уоррен и я, он не боялся концентрации вложений и покупал лишь немногие вещи, в которых хорошо разбирался».

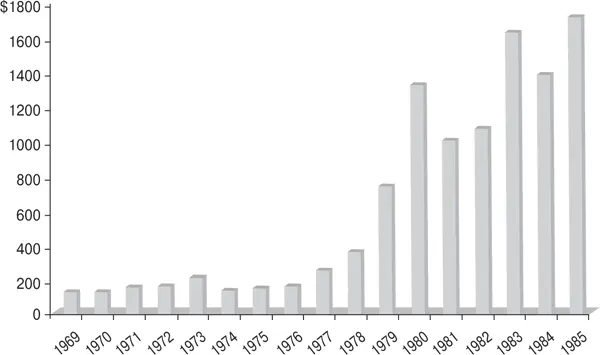

Как и в случае с обратными выкупами акций Teledyne, Синглтон добился внушительной доходности этих портфелей. На рис. 2.1 мы видим почти восьмикратный рост балансовой стоимости страховых «дочек» Teledyne за период с 1975 по 1985 год.

Рис. 2.1.Балансовая стоимость страховых компаний Teledyne ($ млн). Примечание. Балансовая стоимость отражает сумму показателей балансовой стоимости дочерних компаний Unitrin и Argonaut.

В 1984–1996 годах Синглтон переключился с управления портфелем на решение вопросов преемственности (в 1986-м он назначил Робертса своим преемником в качестве СЕО, сохранив за собой председательский пост) и оптимизации акционерной стоимости (в условиях стагнации операционных результатов в подразделениях Teledyne). Для достижения этих целей Синглтон прибег к тактике, которая в очередной раз привела в замешательство Уолл-стрит.

Синглтон был пионером в использовании метода «отпочковывания компаний», который, по его мнению, не только упрощал решение вопроса преемственности в Teledyne, но и позволял раскрыть полную стоимость значительного страхового бизнеса компании для акционеров. Говоря словами члена совета директоров Файеза Сэрофима, Синглтон верил, что «есть время создавать конгломераты и есть время их разбирать». Время разбирать конгломерат в конце концов пришло в 1986 году, а первопроходцем стала Argonaut, страховавшая сотрудников компании от невыплаты зарплаты.

Эстафету приняла Unitrin, которую Синглтон отделил в 1990 году и сделал независимой с Джерри Джеромом в качестве СЕО. Это было значимым шагом, так как Unitrin отвечала за бóльшую часть стоимости Teledyne в то время. С тех пор как компания стала публичной, она показывала отличную доходность – сначала под руководством Джерома, а затем его преемника Дика Вая.

С середины и до конца 1980-х в компаниях Teledyne, не связанных со страхованием, наблюдалось замедление операционной деятельности. Это было вызвано циклическим спадом на рынках энергоресурсов и специальных металлов, а также обвинениями в мошенничестве в адрес структуры Teledyne, выполнявшей оборонные заказы. В 1987 году, когда и цены приобретений, и цены акций находились на исторических максимумах, Синглтон посчитал, что у него нет особо прибыльных вариантов для распределения денежного потока, и объявил о первых за 26 лет дивидендах. Это было поистине феноменальным событием для давних наблюдателей за деятельностью Teledyne, которое свидетельствовало о наступлении новой фазы в ее истории.

После успешных «отпочковываний» и назначения Робертса на должность СЕО Синглтон ушел в отставку с поста председателя в 1991 году, чтобы заняться разведением крупного рогатого скота. (Любопытно, но скотоводство привлекало не только Синглтона, но и многих других успешных предпринимателей его поколения, рожденных в Техасе. В конечном счете он купил более 1 млн акров (свыше 400 000 га) пастбищной земли в Нью-Мексико, Аризоне и Калифорнии.) Однако в 1996 году Синглтон вернулся, чтобы лично провести переговоры о слиянии оставшихся производственных подразделений Teledyne с Allegheny Industries и избавиться от враждебного предложения о поглощении от рейдера Беннета Лебоу. По словам Билла Рутледжа (президента Teledyne на тот момент), в ходе переговоров Синглтон сфокусировался исключительно на получении наилучшей возможной цены, игнорируя второстепенные вопросы, такие как должности топ-менеджеров и состав совета директоров. И вновь результат оказался отличным для акционеров Teledyne, получивших 30 %-ную премию к предыдущей цене сделки с ценными бумагами компании.

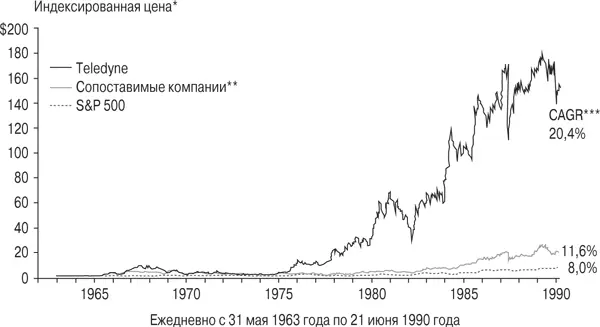

Следует признать, по своим заслугам Синглтон затмил и своих коллег, и рынок в целом. С 1963 года (первый год, для которого есть подтвержденные данные об объеме инвестиций) и до 1990-го он добился для акционеров удивительных результатов, получив совокупную годовую доходность в размере 20,4 % (учитывая отделившиеся компании). За тот же период доходность индекса S&P 500 составила лишь 8 %, а доходность по акциям других основных конгломератов оказалась на уровне 11,6 % (см. рис. 2.2).

Доллар, инвестированный в компанию Генри Синглтона в 1963 году, стоил бы 180,94 доллара в 1990-м. Так что Синглтон опередил конкурентов почти в девять раз , индекс S&P 500 – почти в двенадцать и оставил Джека Уэлча далеко позади.

Рис. 2.2.Цена акций Teledyne при Синглтоне в сравнении с S&P 500 и конкурентами

* Скорректированный показатель с учетом дробления акций, выплаты дивидендов акциями, выплаты дивидендов в денежной форме (предположительно будут реинвестироваться и облагаться налогом в 40 %).

** Сопоставимые конгломераты включают Litton Industries, ITT, Gulf & Western и Textron.

*** Совокупный среднегодовой показатель роста.

Основные слагаемые успеха

Одно из наиболее важных решений, которые приходится принимать каждому СЕО, касается рационального использования времени. В особенности сколько его расходуется в трех важнейших областях: управлении рабочими процессами, распределении активов и отношении с инвесторами. Подход Генри Синглтона к тайм-менеджменту сильно отличался от методов его коллег Текса Торнтона и Гарольда Дженина и очень напоминал подход СЕО-аутсайдеров.

Как он сказал в интервью журналу Financial World в 1978 году: «Я не откладываю на потом никакие повседневные обязанности, а потому не попадаю в какую-то особую рутину. Я определяю свою работу не жесткими рамками, а главным принципом: иметь свободу делать то, что будет наилучшим образом, как мне кажется, соответствовать интересам компании в любое время». Синглтон избегал детальных стратегических планов, предпочитая вместо этого сохранять гибкость и не торопиться с решениями. Однажды на годовом собрании акционеров Teledyne он отметил: «У многих людей, как я знаю, есть грандиозные точные планы, они проработали всевозможные моменты. Но мы подвержены огромному количеству внешних воздействий, подавляющее большинство которых просто невозможно предсказать. Так что я предпочитаю оставаться гибким». В интервью журналисту BusinessWeek он объяснил свои слова еще проще: «Мой единственный план – это продолжать ходить на работу… мне больше нравится управлять кораблем каждый день, чем планировать наперед путь в будущее».

Читать дальшеИнтервал:

Закладка: