Уильям Торндайк - Правила лучших CEO

- Название:Правила лучших CEO

- Автор:

- Жанр:

- Издательство:МаннИвановФерберc6375fab-68f1-102b-94c2-fc330996d25d

- Год:2014

- Город:Москва

- ISBN:978-5-00057-071-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Уильям Торндайк - Правила лучших CEO краткое содержание

Что делает успешных руководителей по-настоящему великими – харизма, глубокое знание отрасли или особые навыки коммуникации? Вовсе нет. К такому выводу пришел автор книги, посвятивший изучению этого вопроса много лет. Он проанализировал результаты работы восьми самых эффективных CEO, сумевших в разное время стабильно зарабатывать больше рынка. Его выводы разрушают многие стереотипы – все успешные CEО не только мастерски распределяли капитал и управляли финансами, но и во многом были бунтарями, шли против системы и сумели ее победить.

Перед вами не просто восемь бизнес-кейсов, а увлекательные истории выдающихся людей. Их опыт будет интересен менеджерам всех уровней. Прочитав эту книгу, вы сможете взглянуть свежим взглядом не только на деловую среду, но и на жизнь в целом.

Эту книгу смело можно назвать продолжением книги Джима Коллинза «От хорошего к великому».

На русском языке издается впервые.

Правила лучших CEO - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Сам Стиритц сравнивал распределение капитала с игрой в покер, в которой ключевую роль играли способности рассчитывать шансы, предугадывать поведение людей и делать крупные ставки, когда шансы всецело складываются в вашу пользу. Он был активным покупателем, столь же комфортно чувствовавшим себя, продавая или отделяя те компании, которые могли отправиться в свободное плавание, на его взгляд.

Как однажды отметила аналитик Goldman Sachs Номи Гез, бизнес по производству продуктов питания считается прибыльным и прогнозируемым, но традиционно имеет невысокие темпы роста. Стиритц единственный среди СЕО публичных компаний отрасли отметил для себя эту закономерность и разработал новый подход к оптимизации акционерной стоимости. На самом деле он коренным образом изменил традиционную парадигму, активно привлекая долговое финансирование для наращивания доходности собственного капитала, отделяя наименее прибыльные компании, приобретая родственные бизнесы и проводя обратный выкуп акций. Тем самым он повторил приемы первых частных фондов прямых инвестиций, включая Kohlberg Kravis Roberts (KKR): они успешно выявили на рынке производителей товаров в упаковке, показывающих отстающую динамику (Beatrice Foods и позднее RJR Nabisco), и провели одни из первых и самых крупных выкупов контрольных пакетов акций, финансируемых за счет заемных средств (LBO) [47]. Интересно отметить, что и Стиритц выставлял заявки на покупку Beatrice и RJR, но они оказались ниже по цене (его заявки на приобретение Gillette и Gatorade также не принесли результатов).

Основными источниками финансовых средств в Ralston во времена Стиритца были внутренние денежные потоки, заимствования и, в особенности на раннем этапе, поступления от продажи активов.

На протяжении всего периода пребывания Стиритца на посту CEO денежные потоки компании от операционной деятельности приносили постоянный и растущий доход. Под его руководством рентабельность заметно улучшилась благодаря как смещению акцента в пользу брендовой продукции, так и децентрализации бизнеса. К моменту продажи Ralston концерну Nestlé компания имела самую высокую рентабельность среди производителей потребительских товаров в упаковке.

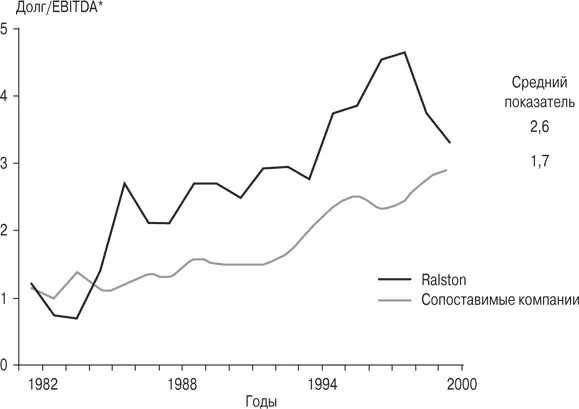

В своем отношении к займам Стиритц был пионером среди СЕО отрасли, отличавшейся крайне консервативным финансовым менеджментом. Он пришел к выводу, что разумное привлечение заимствований значительно увеличивает доходность для акционеров, а бизнесы с прогнозируемым потоком денежных средств вполне могут наращивать объем долга. Стиритц активно использовал займы для финансирования обратных выкупов акций и приобретений, включая две самые крупные сделки – покупку Energizer и Continental. Как показано на рис. 6.2, Ralston во времена Стиритца стабильно удерживала высокое для индустрии отношение долга к денежному потоку.

Подход Стиритца к продажам активов и разукрупнениям со временем эволюционировал. Он начинал с продаж непрофильных компаний (грибных хозяйств и хоккейной команды), не отвечавших его критериям прибыльности, что позволило обеспечить Ralston необходимым финансированием. В этом отношении для Стиритца не было каких-то неприкосновенных объектов (включая полученную по наследству компанию – производителя кормовых добавок). «Стиритц продал бы все что угодно за адекватную цену», – иронично заметил Мобуссен. В то время Стиритц был сосредоточен на отчуждении непрофильных подразделений по максимально возможной цене и перенаправлении капитала в высокодоходные компании по производству товаров в упаковке (Energizer и бренды Continental Baking).

Рис. 6.2.По уровню долга Ralston стабильно опережала конкурентов. Источник: Center for Research in Security Prices (CRSP) и данные компании

* Коэффициент «Долг/EBITDA» подсчитан как соотношение EBITDA и показателя, учитывающего счета к оплате, текущую часть долгосрочной кредиторской задолженности и долгосрочные долговые обязательства.

Со временем Стиритц пришел к выводу, что продажи активов не столь эффективны с точки зрения налогообложения, и переключился на выделение компаний в самостоятельные бизнес-единицы. По его мнению, это давало простор предпринимательской энергии и креативности, а также позволяло отсрочить выплаты налогов на доходы от прироста капитала. С самого начала Стиритц был сторонником децентрализации, боролся с бюрократией и предоставлял автономию менеджерам ключевых подразделений. Он рассматривал выделение активов как дальнейшее движение в этом направлении, «окончательную децентрализацию», дававшую сотрудникам и акционерам возможность получать компенсацию непосредственно по результатам работы, что было бы просто невозможно в условиях сложной структуры конгломерата материнской компании.

Стиритц проявил себя и как весьма прозорливый продавец. После всплеска разукрупнений в начале 1980-х он продавал активы лишь дважды, и обе эти сделки были значительны по размеру. Первой из них стала продажа бизнеса по развитию протеиновых технологий компании DuPont, которая заплатила за него очень высокую цену (при этом оплата производилась акциями, что откладывало налоговые выплаты на прирост капитала). Второй сделкой стала продажа Ralston компании Nestlé за рекордную цену – свыше 10 млрд долларов. Хотя сегодня Стиритц и признает, что цена эта оказалась более чем привлекательной, он сожалеет, что не было договоренности об использовании акций в качестве средства платежа. Это было бы очень выгодно для акционеров Ralston, учитывая мощь бизнеса Nestlé и возможность получить отсрочку по налоговым выплатам.

Денежные средства компании Стиритц направлял на обслуживание долга, внутренние капитальные расходы и (минимальные) дивидендные выплаты. Помимо этого, были еще две области использования капитала – обратные выкупы акций и приобретения. В обоих случаях Стиритц придерживался рационального подхода.

Можно сказать, что с точки зрения обратных выкупов он стал пионером в своей индустрии. В начале 1980-х годов это явление вызывало неоднозначную оценку в деловых кругах; как сказал тогда один из директоров Ralston: «Почему вы хотите урезать компанию? Разве не существует других методов роста?» Стиритц же, напротив, считал обратные выкупы самыми надежными инвестициями, которые он только мог сделать, и, после того как убедил в этом совет директоров, стал активно выкупать акции. В конечном счете он выкупит 60 % бумаг Ralston (среди героев этой книги его опередил только Генри Синглтон) и немало заработает на этом – в среднем долгосрочная внутренняя норма доходности (IRR) этих вложений составит 13 %.

Стиритц был бережливым во всем и предпочитал крупным тендерам нерегулярные покупки на открытом рынке. Он приобретал акции в те моменты, когда их P/E достигали циклических минимумов, и даже лично вел переговоры о льготах по брокерским комиссиям для таких выкупов.

Читать дальшеИнтервал:

Закладка: