Виталий Семенихин - Кадровый документооборот

- Название:Кадровый документооборот

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-44980-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Виталий Семенихин - Кадровый документооборот краткое содержание

Воспользовавшись примерами из книги, вы сможете быстро составить любой документ, связанный с приемом, перемещением или выбытием работников, их выездом в командировки и обучением, грамотно оформить табели и зарплатные ведомости, отпуска и компенсации.

В удобной и доступной форме в издании изложены все ключевые вопросы организации работы кадровой службы, взаимодействия работников и работодателей, хранения и уничтожения документов.

Кадровый документооборот - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Обратите внимание!

Если документы, подтверждающие произведенные расходы составлены на иностранных языках, то необходим построчный перевод (на отдельном листе) на русский язык (ст. 68 Конституции РФ, п. 1 ст. 16 Закона РФ от 25 октября 1991 г. № 1807-1 «О языках народов Российской Федерации», п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 29 июля 1998 г. № 34н).

Авансовый отчет заполняется и подотчетным лицом, и бухгалтером организации, причем это возможно и на бумажном, и на машинном носителе информации.

Обратите внимание!

Возможность заполнения авансового отчета на машинном носителе не означает возможности его хранения в электронном виде без наличия подлинника с подписями подотчетного лица, бухгалтера и руководителя организации. Поэтому, если авансовый отчет оформляется в электронном виде, то он подлежит распечатке и подписанию всеми указанными лицами: подотчетным лицом, бухгалтером и руководителем.

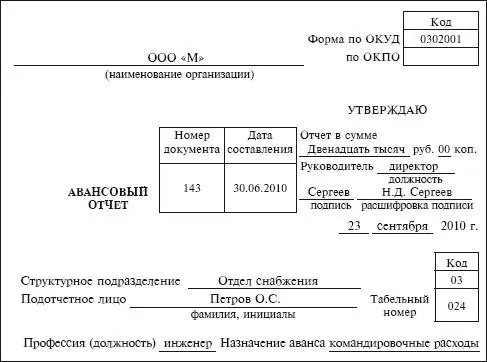

Подотчетное лицо на лицевой стороне указывает наименование организации, номер и дату авансового отчета, свою фамилию, инициалы, структурное подразделение, табельный номер (если есть), профессию (должность) и назначение аванса. Ниже, в левой части лицевой формы авансового отчета расположена таблица, в которой подотчетное лицо указывает сведения о предыдущем авансе, полученных в настоящее время денежных средствах, расходе и остатке.

Строка 1а заполняется, если подотчетное лицо получило деньги в валюте при направлении в зарубежную командировку. Сумма в этой строке указывается и в валюте и в рублях.

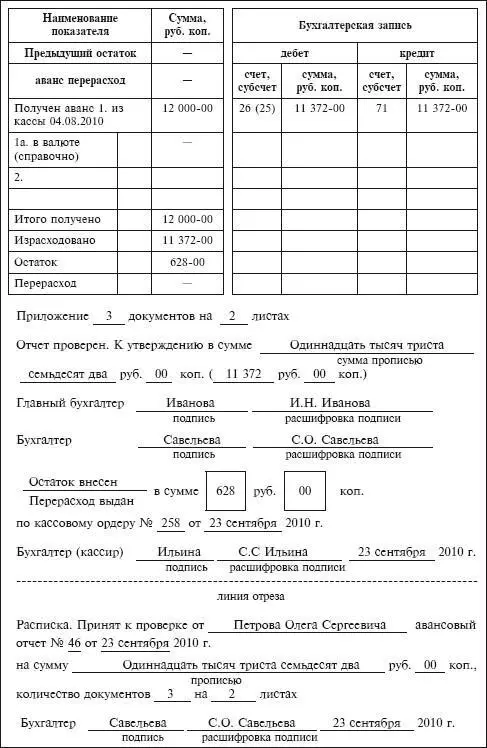

Лицевая сторона авансового отчета содержит таблицу «Бухгалтерская запись», в которую бухгалтер записывает корреспондирующие счета и суммы. Затем проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм. После этого ставится отметка бухгалтера о том, что отчет проверен. Отчет утверждается в соответствующей сумме (цифрами и прописью) и ставятся подписи и расшифровки подписей бухгалтера и главного бухгалтера, а также сумма остатка или перерасхода (если он имеет место) и реквизиты приходных или расходных документов, по которым денежные средства выдаются или вносятся в кассу.

Обратите внимание!

Под расшифровкой подписи согласно п. 3.22 ГОСТа Р 6.30-2003, утвержденного постановлением Госстандарта РФ от 3 марта 2003 г. № 65-ст «О принятии и введении в действие государственного стандарта Российской Федерации» понимается сначала указание инициалов физического лица и только потом – фамилии.

В самом низу лицевой части авансового отчета имеется раздел – расписка бухгалтера в том, что отчет принят к проверке со всеми прилагаемыми документами. В расписке указываются фамилия, имя, отчество подотчетного лица, номер и дата авансового отчета, прописью сумма документально подтвержденных расходов, количество прилагаемых документов, а также количество листов в этих документах. После заполнения всего отчета бухгалтер отрывает расписку по линии отреза и отдает подотчетному лицу.

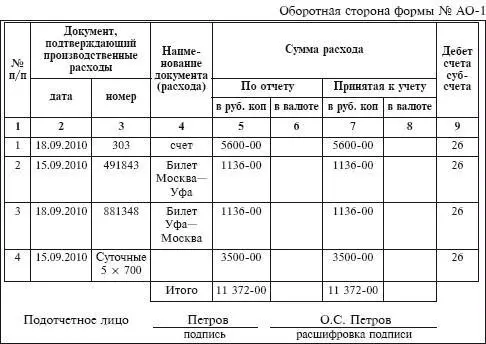

На оборотной стороне формы в таблице в графах 1–6 подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККТ, товарные чеки и другие оправдательные документы), и суммы затрат по ним. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Также на оборотной стороне формы в графах 7–8 указываются суммы расходов, принятые к учету, и счета (субсчета), которые дебетуются на эти суммы в графе 9.

Реквизиты, относящиеся к иностранной валюте в графах 6 и 8 оборотной стороны формы, заполняются лишь в случае выдачи подотчетному лицу денежных средств в иностранной валюте в соответствии с установленным порядком, согласно действующему законодательству РФ.

Проверенный авансовый отчет утверждает руководитель организации или уполномоченное на это лицо.

На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

Рассмотрим пример заполнения авансового отчета.

Неиспользованный остаток аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.

Обратите внимание!

Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу. Передача выданных под отчет наличных денег одним лицом другому запрещается.

Если работник своевременно не вернул в кассу остаток неиспользованных средств, то, руководствуясь ст. 137 ТК РФ, работодатель может погасить эту задолженность удержанием из заработной платы. При этом работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, и при условии, если работник не оспаривает оснований и размеров удержания.

Решения работодатель принимает и оформляет, как правило, в форме приказа или распоряжения, хотя унифицированной формы такого приказа нормативными правовыми актами не установлено.

Причем на удержание сумм из заработной платы следует получить письменное согласие работника (письмо Роструда от 9 августа 2007 г. № 3044-6-0).

Общий размер всех удержаний при каждой выплате заработной платы согласно ст. 138 ТК РФ не может превышать 20 %, а в случаях, предусмотренных федеральными законами, – 50 % заработной платы, причитающейся работнику.

11. Подготовка кадров

Необходимость профессиональной подготовки и переподготовки кадров для собственных нужд в соответствии со ст. 196 ТК РФ определяет работодатель.

Профессиональная подготовка – это ускоренное приобретение обучающимися навыков, необходимых для выполнения определенной работы, группы работ (ст. 21 Закона РФ от 10 июля 1992 г. № 3266-1 «Об образовании»). Профессиональная подготовка не сопровождается повышением образовательного уровня обучающегося.

Читать дальшеИнтервал:

Закладка: