Дэвид Майстер - Истинный профессионализм

- Название:Истинный профессионализм

- Автор:

- Жанр:

- Издательство:Манн Иванов Фербер

- Год:2005

- Город:Москва

- ISBN:5-9614-0175-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дэвид Майстер - Истинный профессионализм краткое содержание

В книге рассмотрены три составные части «истинного профессионализма» – отношение к делу, отношения с сотрудниками и отношения с клиентами. Наряду с рассмотрением множества случаев из практики автор дает методики для оценки и повышения уровня профессионализма.

Книга предназначена руководителям, партнерам и сотрудникам фирм, оказывающих профессиональные услуги, а также частным консультантам.

Истинный профессионализм - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Учет прибыли и убытков на уровне проекта – это не только аналитический инструмент: это еще и инструмент управления и мотивации. Если руководитель проекта будет оцениваться не только по количеству личных оплаченных часов и стоимости проекта в целом, а исходя из уровня полученной прибыли, то он будет значительно больше внимания уделять подбору людей на проект, обучению младшего персонала и командной работе.

Немного арифметики

Существующие системы учета финансовой информации могут быть легко настроены на учет прибыльности по проектам. Практически везде можно осуществлять учет прямых финансовых затрат на проекты и времени сотрудников, имеющих различные ставки. Чтобы превратить временные расходы в деньги ,достаточно перемножить часы на ставку.

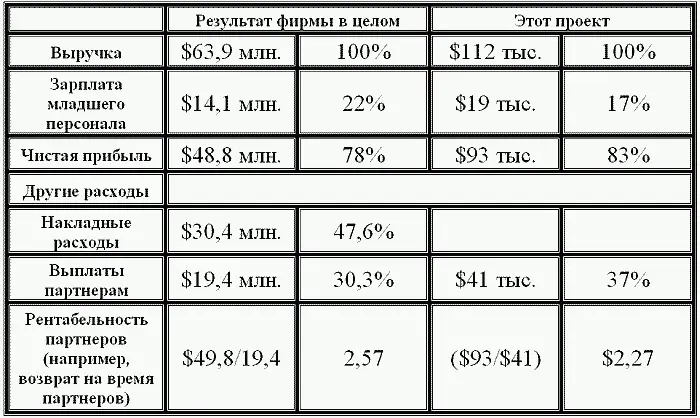

Сделав такие расчеты, вы можете проводить анализ в любом разрезе. Один из примеров представлен в таблице 14.1.

Здесь представлена информация о полностью оплаченном проекте общей стоимостью $112 000 (по стандартным ставкам для этой компании). Из общей стоимости проекта для начала мы вычтем стоимость работы младшего персонала. Для этого мы разделим годовую зарплату каждого сотрудника и его премию на плановое количество рабочих часов в году, получив, таким образом, часовую ставку для каждого сотрудника. Умножив для каждого вовлеченного в этот проект сотрудника его ставку на количество часов в этом проекте, мы получим общую стоимость работы младшего персонала. Предположим, что в этом случае затраты на весь непартнерский состав были равны 19 000 долларов.

Если мы вычтем все дополнительные (не компенсируемые клиентом) расходы на этот проект, то мы получим чистую прибыль. Предположим, что в этом случае таких расходов не было.

Оставшиеся 93 000 долларов должны покрыть накладные расходы и прибыль партнеров. Чтобы получить чистую прибыль, мы должны выбрать метод разнесения накладных расходов на каждый из проектов, что обычно сложно (и всегда вызывает споры). Давайте для этого случая рассмотрим только величину чистой прибыли. Хороша ли цифра в 93 000? Этого невозможно сказать, пока не понятно, сколько времени партнеры инвестировали в получение этих денег. Как же посчитать время партнеров?

Я предпочитаю такой способ. Необходимо взять данные о прошлых выплатах партнерам и разделить их годовую величину на плановое количество рабочих часов. Например, если предполагается, что партнер должен работать 1 600 часов, и у нас есть два партнера, зарабатывающих $320 000 и $160 000 в год, то стоимость их часа составляет $200 и $100 соответственно. Таким образом, партнер, зарабатывающий больше, стоит для фирмы дороже.

Предположим, что в этом случае «инвестиции партнеров» составили $41 000. Будем относить это время не к затратам, а к инвестициям. И теперь мы можем спросить, хорошая ли была отдача на вклад партнеров? Мы должны разделить чистую прибыль ($93 000) на инвестиции партнеров ($41 000). Сделав это, мы получим – 227%. Кажется, что это хороший результат. Но что он выражает. Помните, что чистая прибыль должна обеспечить прибыль партнерам и покрыть накладные расходы. Это значение должно быть как минимум в два раза больше (т. е.> 100%), чем размер прошлогодних выплат партнерам. Насколько оно должно быть выше, чтобы покрыть издержки?

Небольшой анализ сводного годового финансового отчета фирмы даст вам ответ. Как видно из таблицы 14-1, чтобы покрыть издержки и партнерам получить прибыль, каждый доллар компенсации партнеров должен генерировать 2,57 чистой прибыли ($49,8 млн. /$19,4 млн.). Это значение должно быть больше, если партнеры хотят роста своих доходов. Таким образом, целью этой компании должно быть превышение чистой прибыли над инвестициями времени партнеров на 257% и выше.

Концепция учета чистой прибыли может показаться странной, поскольку включает в себя учет издержек и прибыли, но она позволяет учитывать результаты каждого проекта. На самом деле она очень близка к традиционно используемой компаниями схемой учета прибыли, приходящейся на одного партнера, но позволяет решить проблему разнесения косвенных издержек на каждый проект.

Время сотрудников непартнерского уровня, которое может быть отнесено без споров на тот или иной проект, обязательно учитывается. Все остальное – общие издержки. (Этот подход схож с подходом, в рамках которого фирмы учитывают средние нормативные издержки в расчете на проект). Запустив и обкатав систему учета доходов по каждому проекту, фирма может сделать следующий шаг, начав учитывать косвенные издержки в расчете на проект.

Результаты рассматриваемого здесь проекта оказались несколько ниже целевых показателей, установленных нашей гипотетической компанией, хотя все выставленные счета, учитывающие стандартные ставки сотрудников, были оплачены. Многие фирмы в этом случае посчитали бы, что проект был прибыльным и успешным. Однако в рассматриваемом варианте возврат на инвестиции партнеров был низок. Реальная картина была искажена. Это довольно типичный случай, когда проект, казавшийся прибыльным, имел низкий показатель возврата на инвестиции партнеров, и наоборот. Объяснение этому простое – получение высокой ставки не эквивалентно получению высокой прибыли в расчете на партнера. При этом показатель прибыли на партнера намного важнее, чем показатель уровня ставки.

Стоит сделать небольшой комментарий для тех фирм, которые организованы не как партнерства, а как корпорации. Изложенная выше логика подходит с некоторыми модификациями и для них. В этих компаниях наличие учета прибыли и затрат по проектам – обязательное условие. Хотя такие компании могут не рассчитывать возврат на «время, инвестированное партнером», как показано выше, им все же следует разделять затраты

Использование отчетности

При учете прибыльности каждого проекта, возможно использовать самую разнообразную статистику. И дело здесь не в формулах, а в поиске причин того или иного факта. Вот о чем стоит задумываться.

● Могли ли мы получить более высокую прибыль по этому проекту, если бы использовали менее высокооплачиваемых партнеров? Соответствует ли работа, которую выполнял партнер его уровню?

● Могли ли мы в целом использовать меньше партнерского времени за счет работы младшего персонала, без потери качества?

Читать дальшеИнтервал:

Закладка: